Налоговые нюансы

Если компания приняла решение простить работнику сверх выданные отпускные, которые ему были ранее выплачены при предоставлении отпуска авансом, то пересчитывать НДФЛ и страховые взносы с данных начислений ей не надо. Они все равно считаются выплатами в пользу работника, которые подлежат обложению налогом и отчислениями по страхованию.

Однако, здесь встает вопрос по налогообложению прибыли компании, так как прощенный долг фирме следует исключить из расходов, применяемых в целях налогообложения.

Важно! Корректировки страховых взносов и НДФЛ, производимые в связи с пересчетом отпускных при увольнении производятся только в момент увольнения, исправления в день их выдачи делать не надо.

Сумма сверх выданных отпускных уменьшает в месяце их удержания базу по страховым взносам, поэтому отчисления будут рассчитываться по уменьшенной зарплате.

Может возникнуть ситуация, когда сумма отпускных, удерживаемая в месяце увольнения будет меньше, то корректировать нужно будет период, когда был предоставлен отпуск.

При заполнении справок 2-НДФЛ, сумма дохода в месяц увольнения уменьшается на сумму сверх начисленных отпускных, а НДФЛ к уплате – на сумму НДФЛ при пересчете.

Внимание! У работодателя закрепляется обязанность уведомить работника о возникших суммах переплаты по НДФЛ в десятидневный срок, чтобы тот в свою очередь подал на его имя заявление о возврате НДФЛ. При этом администрация после поступления такого заявления может уменьшить сумму НДФЛ к уплате в бюджет на суммы заявленные работником в качестве возврата.

Когда работодатель не вправе произвести удержание

Законом предусмотрены особые случаи, запрещающие работодателю удерживать при увольнении «перерасходованные» сотрудником отпускные суммы. Это напрямую связано с причиной увольнения. Инициатива сотрудника, как и большинство других оснований увольнения, полностью «развязывает руки» работодателю в отношении удержания. Но есть поводы, при которых эту процедуру производить нельзя. Средства, выплаченные за отпуск, останутся при увольняемом, если он покидает работу в связи с:

- призывом в ряды Вооруженных сил или на альтернативную службу;

- невозможностью продолжать работу из-за состояния здоровья (на основании медицинского заключения);

- сокращением численности или штата;

- ликвидацией предприятия или прекращением деятельности индивидуального предпринимателя-нанимателя;

- переменой владельца организации, если увольняется директор, его заместитель или главбух;

- необходимостью уступить место вышедшему на эту должность основному сотруднику, занимавшему ее ранее;

- чрезвычайными ситуациями, катастрофами, катаклизмами и другими форс-мажорами;

- тем, что одной из сторон договора более нет в живых.

Как удержать излишне выплаченные отпускные?

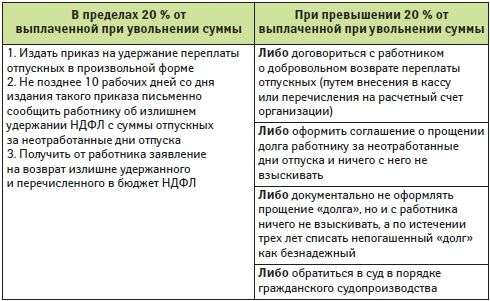

Прежде всего, нужно помнить о том ограничении, которое установлено на удержание из месячной зарплаты. Работодатель не может удержать более 20 %-тов от суммы, предназначенной к выплате. В данном случае 20% следует считать не от начисленной суммы, а от той, которая положена к выплате (из нее должен быть вычтен НДФЛ).

Если сумма отпускных, подлежащая удержанию из выплат при увольнении, больше, чем 20%, то оставшуюся сумму придется удерживать иным образом.

Нужно понимать, что работодатель, предоставляя отпуск работнику авансом, делает это по собственному желанию, никто его не заставляет. Выдавая отпускные авансом, он также должен понимать, что в случае увольнения он может не удержать всю сумму из выплат работника по причине существующего ограничения.

20% из зарплаты, положенной к выплате при увольнении, работодатель может удержать, не спрашивая согласия у работника. Для этого достаточно подготовить приказ. Оставшуюся часть излишне выплаченных отпускных придется взыскивать с работника в добровольном порядке. То есть работник должен самостоятельно, осознанно внести необходимую сумму в кассу организации или перечислить ее на счет работодателя. Если работник делать этого не хочет, то работодатель ничего не сможет сделать, заставить работника он не может.

Удержание проводится при наличии документального обоснования. В данном случае формируется приказ.

Образец приказа об удержании денег из зарплаты при увольнении

Приказ оформляется в свободном виде. В его текст включается такая информация:

- причина удержания — в данной ситуации можно указать «погашение задолженности по отпускным в связи с увольнением до прекращения рабочего года, за который предоставлен отпуск». Причина может быть сформулирована иным образом, никаких строгих требований в данном случае не предъявляется;

- распоряжение удержать сумму отпускных за дни отпуска, не отработанные сотрудником по причине досрочного увольнения (прописывается сумма, подлежащая удержанию, и число отпускных неотработанных дней, за который нужно провести удержание из зарплаты при увольнении);

- распоряжение о назначении ответственного работника, на которого будет возложена функция воплощения распоряжений руководителя на практике.

Приказ нумеруется, подписывается руководителем, после чего передается для ознакомления ответственному лицу и самому работнику под роспись.

Порядок удержания излишне выплаченных отпускных

При увольнении бухгалтер проводит расчет для выплаты в последний рабочий день, при этом используется форма записки-расчета Т-61. В данной форме указывается в том числе, количество дней, представленных работнику авансом. На оборотной стороне бланке Т-61 бухгалтер проводит расчет отпускных, пропорциональных этому числу дней. Данная сумма отпускных отнимается от начисленной к выплате суммы в пределах 20%. Причем сделать это можно на основании утвержденного приказа, образец которого представлен для скачивания выше.

О той сумме, которую удержать не получится, нужно сообщить работнику, чтобы он ее закрыл самостоятельно и в добровольном порядке. Если работник отказывается, то это его право, работодателю придется списать данную суммы в своих расходы.

Удержание отпускных при увольнении за неотработанное время — это право работодателя. Он не обязан этого делать, если не хочет. Однако если такое желание есть, то нужно руководствоваться ТК РФ, который содержит некоторые ограничения на проведения данной процедуры, помимо указанного 20-типроцентного барьера.

Существуют ситуации, когда удерживать отпускных, выплаченные авансом работнику, работодатель не имеет права.

Когда нельзя удержать отпускные за неотработанное время?

При увольнении нельзя с работника удержать отпускные, выплаченные заранее и неотработанные, в следующих ситуациях:

- ликвидация или закрытие фирмы;

- сокращение сотрудника;

- призыв на службу в армию;

- отказ от перевода в другой город, страну, местность вместе с работодателем;

- смена владельца компании (актуально для руководящего состава);

- нетрудоспособность работника по состоянию здоровья (должно подтверждаться медсправкой);

- чрезвычайные и стихийные ситуации.

|

Не нашли в статье ответ на Ваш вопрос? Получите инструкции, как решить именно Вашу проблему. Позвоните по телефону прямо сейчас: +7 (499) 490-27-62 – Москва – +7 (812) 603-45-17 – Санкт-Петербург – +8 (800) 500-27-29 доб.849 – Санкт-Петербург – Задайте вопрос бесплатно здесь – если вы проживаете в другом регионе. |

В каком случае можно удержать, в каком нет?

ТК РФ закрепляет право работодателя на удержание сумм, которые были выплачены сотруднику за отпуск авансом. Однако, из данного правила существует исключение.

Администрация не может производить удержания сумм сверх перечисленных отпускных в следующих ситуациях:

- При проведении на предприятии сокращения.

- Когда увольнения производятся в связи с ликвидацией предприятия.

- При расторжении трудового контракта, вызванного отказом сотрудника от перевода или отсутствием вакансии, медицинское заключение, требует легкого труда.

- Увольнения директора или главного бухгалтера по причине изменения владельца компании.

- Когда работник увольняется, так как его призвали в армию.

- Прекращения контракта в связи со смертью работника.

- В случае, когда сотрудник не может дальше осуществлять трудовые обязанности по медицинскому заключению.

- Расторжение действия трудового контракта по причине наступления чрезвычайных ситуаций (войны, катастрофы, аварий, эпидемий).

НДФЛ

Объектом налогообложения НДФЛ признается доход, полученный налогоплательщиком (ст. 209 НК).

Согласно статье 53 НК РФ налоговая база представляет собой стоимостную, физическую или иную характеристику объекта налогообложения. При определении налоговой базы по НДФЛ учитываются все доходы налогоплательщика. Если из дохода налогоплательщика по его распоряжению, по решению суда или иных органов производятся какие-либо удержания, такие удержания не уменьшают налоговую базу (п. 1 ст. 210 НК).

Вот в этом месте мнения экспертов начинают расходиться. Законодатель не уточнил, какие имеются в виду удержания по распоряжению налогоплательщика или органов.

По мнению автора, законодатели имели в виду под распоряжением суда или других органов ситуации, когда работник должен выплатить из своего чистого дохода алименты, возмещение материального ущерба, нанесенного работодателю и др. Такие выплаты, естественно, налогооблагаемый доход сотрудника не уменьшают. То есть в тексте идет речь об удержаниях по распоряжению самого работника или уполномоченных органов. А работодатель не есть орган, он является налоговым агентом по НДФЛ.

С другой стороны, удержания за неотработанный отпуск тоже названы в статье 137 ТК РФ удержаниями. Кстати, там же сказано, что работодатель имеет право на удержание задолженности по неотработанному авансу, выданному в счет заработной платы; неизрасходованному и не возвращенному авансу на командировку.

В том, что в случае невозврата долга суммы станут доходом работника, никто не сомневается, НДФЛ с них был своевременно удержан. А являются ли возвращенные работодателю авансированные суммы доходом работника? Ведь если идти от самого определения понятия полученного дохода и формулировки пункта 1 статьи 210 НК о том, что данные суммы удерживаются не по распоряжению работника или уполномоченных органов.

Несмотря на то, что у сотрудника было право использовать отпуск, по факту отпуск не был им отработан. Значит, часть отпускных получена сотрудником авансом и следует откорректировать величину дохода. Работодатель, вычитая из последней зарплаты работника излишние неотработанные отпускные, уменьшает именно его налогооблагаемый полученный доход. НДФЛ с возвращенной суммы не должен удерживаться, налог нужно удержать из оставшейся после удержания суммы дохода. Следуя такой логике, необходимо в момент увольнения работника скорректировать НДФЛ.

Если последних начислений недостаточно для удержания переплаты, и работник добровольно возмещает задолженность, то он должен внести в кассу сумму долга за минусом приходящегося на него НДФЛ. Рекомендуем в этой ситуации оформить заявление работника на имя руководителя организации с согласием возвратить излишне удержанные суммы НДФЛ с неполученного им дохода (п. 1 ст. 231 НК РФ).

Нужно ли пересчитывать доход в периоде, когда работнику были выплачены отпускные авансом? Нет, не нужно. При получении работником дохода в виде оплаты труда датой его фактического получения дохода признается последний день месяца, за который доход был начислен (п. 2 ст. 223 НК). Поэтому в момент выплаты отпускных, организация правильно удержала и перечислила в бюджет НДФЛ со всей суммы начисленных и полученных сотрудником в данном отчетном периоде отпускных.

Таким образом, в обоих случаях организация (налоговый агент) удерживает НДФЛ с работника (налогоплательщика) в размере полученного им дохода в конкретном периоде нарастающим итогом.

Удержание за отпуск, предоставленный авансом при увольнении

Отпуск – ожидаемое время для работников. Свобода передвижения и перспектива отдыха производит опьяняющее действие на сознание, и задумываться о том, отработал ли сотрудник полный календарный год, за который собрался отгуливать, мало кому придет в голову. Однако при увольнении именно эти подробности могут испортить настроение и повлиять на конечную сумму выплат при расчете.

Удержание за использованный отпуск авансом при увольнении

Право на полный отпуск любой сотрудник получает уже спустя полгода после трудоустройства, ст. 122 ТК РФ. В этой же статье перечислены и те категории трудящихся, которые могут не дожидаться истечения этого срока:

- беременные перед декретом или после декретного отпуска;

- усыновители;

- несовершеннолетние.

Отработают ли они до конца года, большой вопрос, а вот сумма отпускных выплачивается за три дня до отпуска в полном размере. Что делать работодателю в случае скоропостижного увольнения отдохнувшего сотрудника, описано в ст. 137 ТК РФ.

В ней законодательство разрешает удержать излишние отпускные из последней зарплаты. 138-й статья Трудового кодекса ограничивает размер такого удержания до 20% выплачиваемого заработка.

Увеличить процент не поможет даже письменное согласие самого увольняющегося сотрудника.

Ни при каких обстоятельствах предприятию не позволено претендовать на возврат полученных авансом отпускных, если работник уволен по инициативе руководства и не по своей вине, а также по независящим от него обстоятельствам. Даже если отпуск взят авансом, никто не примет решения в пользу работодателя. Тем более, работодатель не вправе заставить сотрудника отрабатывать до окончания рабочего года и перенести дату увольнения.

Возврат отпускных при увольнении работника, отгулявшего отпуск авансом

Если же сотрудник согласен с тем, что полученные авансом дни нужно компенсировать, то бухгалтерия должна предоставить ему документ, подробно перечисляющий, какие суммы начислены и какие будут удержаны на дату увольнения.

Следующий этап — получается письменное подтверждение от самого сотрудника, оно может быть изложено в произвольной форме.

Главное, из заявления должно быть понятно, что человек не возражает против самого факта удержания и его размера.

Величина расчетных выплат настолько мала, что ее не хватит на компенсацию аванса по отпускным. Вариант: сотрудник может самостоятельно внести в кассу недостающую сумму. Такую операцию нельзя назвать удержанием из заработка, поэтому ограничение в 20% действовать не будет.

Работник отгулял отпуск авансом и увольняется — пример расчета

Перед сообщением работнику факта удержания за дни незаработанного отпуска, правильно определяется количество дней и сумма полученных авансом отпускных.

Для этого кадровая служба предоставляет в бухгалтерию точные данные о непрерывном трудовом стаже уходящего специалиста и о фактически использованных отпусках.

Способ определения числа заработанных и отгульных авансом за неотработанный период:

При увольнении работника посреди месяца, количество дней отпуска за этот период засчитают полностью, если отработано более 15 дней. Неполный месяц в расчет не попадет.

Пример:

Работник трудоустроен 15 апреля 2016 года. Отгулял полный отпуск 28 дней, дата увольнения — 25 января 2017. Отпускные составили 15000 руб.Полных месяцев девять, в остатке 11 дней неполного месяца, дни отдыха за этот период не засчитываются. Сумма удержания полученных авансом отпускных перед увольнением следующая:

- 28/12*9= 21 день;

- 28-21=7 дней аванса;

- 15000/28*7=3750 руб.

Если эта сумма будет меньше 20% всех выплат на дату увольнения, то удержание за авансом предоставленные дни составит 3750 рублей.

Образец приказа на удержание за использованный авансом отпуск

Когда все формальности с расчетом суммы удержаний и согласованием с работником разрешены, оформить удержание при увольнении лучше приказом по предприятию.

Унифицированной формы документа нет, описывается ситуация, что стало основанием удержания, и как произойдет возмещение.

В качестве приложения вписать заявление сотрудника о согласии с величиной удержания или получить от работника подпись на приказе.

Скачать образец приказа

Если расставание проходит полюбовно или сумма удержания незначительна для компании, то затевать излишнюю бумажную волокиту руководство может счесть нерациональным.

Такой выход из ситуации при увольнении – оптимальное решение и для сотрудника, и для работодателя.

Если у Вас есть вопросы, проконсультируйтесь у юриста Задать свой вопрос можно в форму ниже, в окошко онлайн-консультанта справа внизу экрана или позвоните по номерам (круглосуточно и без выходных):

Налоговые особенности

Необходимость пересчета начисленных налогов и взносов зависит от того, что администрация решила делать с излишне выданными отпускными. Если данные суммы «прощены» работнику, то производить перерасчет НДФЛ и страховых взносов делать не нужно. Они, в первую очередь, являются выплатами работнику, а потому подлежат как обложению НДФЛ, так и начислению на них выплат по страхованию.

С другой стороны, при отказе в удержании суммы, необходимо произвести корректировку базы по расчету налога на прибыль — их необходимо исключить из расходов, уменьшающих доходы.

При удержании выполнять корректировку сумм взносов и удержанного налога НДФЛ необходимо только в момент увольнения. Вносить исправления в тот день, когда производились сами выплаты, не нужно.

Размер отпускных, какие были выданы излишне, уменьшают базу по взносам в соцфонды в месяц их возврата работником. В связи с этим расчет отчислений нужно будет производить по уменьшенной базе.

Когда производится оформление бланка 2-НДФЛ, то необходимо на сумму удержанных отпускных уменьшить размер полученного заработка в этот месяц, а сумму начисленного НДФЛ — на сумму налога, полученного при пересчете.

Администрация, после получения данного заявления, может уменьшить сумму налога, который нужно перечислить в бюджет, на размер налога, предъявленный работником к возврату.

Когда у работодателя может возникнуть право удержать отпускные с работника

По закону, за предоставленный авансом отпуск, работник получает деньги в стандартном порядке. Выполняются все необходимые расчеты, и сотрудник подписывает соответствующий приказ.

Решение о предоставлении отпускного периода принимается только по соглашению сторон, либо, когда есть основания, не противоречащие нормам закона. Длительность отпускного периода не должна превышать 28-ми суток.

При увольнении, с заработка сотрудника удерживаются средства, которые были выплачены в счет отпуска, если он не успел отработать положенные 12-ть месяцев. Сумма рассчитывается индивидуально и пропорционально тому, сколько времени отработал человек.

Расчет суммы удержаний

Рассчитывать сумму удержаний нужно в таком порядке.

Сначала определите количество месяцев, не отработанных до окончания рабочего года, в счет которого сотруднику был предоставлен отпуск. В расчет принимайте полностью отработанные месяцы. Остатки дней в месяцах, отработанных не полностью, округляйте до полных месяцев по правилам округления. Остаток до 14 календарных дней включительно отбрасывайте, а остаток от 15 календарных дней и более округляйте до полного месяца.

Такой порядок предусмотрен пунктом 35 Правил, утвержденных НКТ СССР 30 апреля 1930 г. № 169. Хотя этот документ был принят давно, он продолжает действовать в части, не противоречащей Трудовому кодексу РФ.

Пример расчета фактически отработанных месяцев при увольнении сотрудника до окончания рабочего года

Сотрудник был принят на работу 18 июня 2015 года. Рабочий год для предоставления отпуска – с 18 июня 2015 года по 17 июня 2016 года. Отпуск продолжительностью 28 календарных дней за этот рабочий год сотрудник использовал в декабре 2015 года.

Сотрудник увольняется по собственному желанию 4 марта 2016 года.

Продолжительность периода после даты увольнения до конца рабочего года составляет 3 месяца 13 дней. Эта величина округляется до трех полных месяцев. Таким образом, при увольнении организация вправе удержать с сотрудника сумму отпускных, начисленных за три неотработанных месяца.

Затем рассчитайте общую сумму, которую нужно удержать из зарплаты сотрудника при увольнении, по формуле:

| Сумма удержаний | = | Средний дневной заработок, исходя из которого были рассчитаны отпускные | × | Количество неотработанных месяцев | × | Продолжительность отпуска, положенного сотруднику за год (как правило, 28 дней) | 12 месяцев |

Сотрудник должен возместить организации всю сумму неотработанных отпускных. Из его месячной зарплаты (в т. ч. и выплачиваемой при увольнении) можно удержать всю начисленную сумму.

Пример расчета суммы удержаний из зарплаты сотрудника за неотработанные дни отпуска

Секретарь ООО «Альфа» Е.В. Иванова была принята на работу 18 июня 2015 года. Рабочий год для предоставления отпуска – с 18 июня 2015 года по 17 июня 2016 года. Отпуск продолжительностью 28 календарных дней за этот рабочий год сотрудница использовала в декабре 2015 года. Ее средний дневной заработок для расчета отпускных составил 501 руб./дн.

Иванова увольняется по собственному желанию 8 апреля 2016 года.

Продолжительность периода после даты увольнения до конца рабочего года – два месяца девять дней. Эта величина округляется до двух полных месяцев.

Сумма, которую организация вправе удержать из зарплаты Ивановой при увольнении, равна: 501 руб./дн. × 2 мес. × 28 дн. : 12 мес. = 2338 руб.

За отработанные дни апреля 2016 года Ивановой начислено 10 000 руб.

Из зарплаты сотрудницы за апрель бухгалтер удержал всю сумму – 2338 руб., так как эта сумма не превысила суммы выплаты сотруднице за минусом НДФЛ: 2338 руб.

При окончательном расчете Иванова получила 6362 руб. (8700 руб. – 2338 руб.).

Заявление на увольнение есть действия бухгалтера

Первое, что должен сделать бухгалтер при увольнении работника, — это проверить все дни его отпусков, чтобы определить, есть ли у него неотработанные дни.

Для этого нужно посчитать:

— сколько лет и месяцев сотрудник работал в компании. При этом последний месяц считается как полный, если он отработан наполовину и более. Если же он отработан менее чем наполовину, месяц в расчете не учитывается (п. 35 Правил об очередных и дополнительных отпусках, утвержденных НКТ СССР 30.04.30 № 169);

— количество дней отпуска, полагающихся сотруднику за все время его работы в компании (заработанный отпуск); количество дней отпуска, которые работник отгулял за все время работы в компании. Далее нужно сравнить количество использованных дней отпуска с числом заработанных дней.

v7. Настрока проводки на Удержание за неотработанные дни отпуска

Затратный счет 44, человеку начислили отпуск, он год не доработал и уволился, ввели доку на Удержание за неотработанные дни отпуска, желаем проводку, т.к. 1с рассматривает это удержанием, тоЭту операцию отражает проводкой:Дебет 70 Кредит 20 (23, 26, 29. )— удержаны суммы за неотработанные дни отпуска.но, зик считает однако, что счет 44 не кредитуемый и не дает корректно настроить шаблон проводкикак быть?

Рекламное место пустует

1 — 03.08.06 — 20:19

Правильно делает ЗиКа. А расчетчикам по маковке настучать: это что еще за «закрытие» 20 счета на 70? Какое имеют отношения затраты на производство к прогуливающему балбесу??

2 — 03.08.06 — 20:41

хорошо, положим счет не 20-й, а 44, организация торговая, однакозика считает, что суммы за неотработанные дни отпуска все же удерживаются, а не сторнируются, я вот тут гарант почитал, так черным по белому кто-то там и трактует:В бухгалтерском учете удержания за неотработанные дни отпуска отражаются по дебету счета 70 «Расчеты с персоналом по оплате труда» в корреспонденции с тем счетом, на котором были учтены начисленные отпускные.:)

3 — 03.08.06 — 21:43

4 — 03.08.06 — 21:52

5 — 03.08.06 — 21:53

1. для того чтобы затратные счета были кредитуемыми придется внести изменения в конфигурацию. По другому никак.2. Зачем оно вообще нужно. — Потому что так закон написан, а то что он не совершенен не от нас зависит (вернее не мы его писали, но исполнять нам).

6 — 03.08.06 — 22:06

В соответствии с п. 7 ст. 255 НК РФ в расходы налогоплательщика включаются расходы на оплату труда, сохраняемую работникам на время отпуска, предусмотренного законодательством Российской Федерации. Однако сумма отпускных, выплаченная организацией работнику за неотработанные дни отпуска, при увольнении работника должна быть скорректирована (уменьшена), поскольку данные затраты по своей сути являются не расходами на оплату труда, а авансом. Аналогичным образом в налоговом учете должны быть уменьшены суммы единого социального налога и взносов в ФСС РФ по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, учтенные в составе расходов, принимаемых для целей налогообложения.В случае удержания с работника или возврата им излишне полученных отпускных должны быть уменьшены и суммы налога на доходы физических лиц.(5 )нельзя изменения в конфигурацию, на то она и типовая, штатные средства онли, а гнать заказчику что ничего в мире не совершенно, ежели даже законодательство лыбу гонит, то что от программки спрашивать, тоже как-то неаккуратненько

7 — 03.08.06 — 22:16

ну то, что на эту заманчиво красивую строчку в документе в данной конторе нужно крест ставить и табу объявлять, это уже понятно, сторно все же грамотнее будетно дальше-то что, новый расчет вводить с тем же налогообложением что и отпуск — нехай сами сумму выставляют на минус — заманчиво, но тоже как-то не так, хотя. действительно лучше стоило пойти нажраться

8 — 03.08.06 — 22:57

Удержание есть удержание: путь ему не дальний, до 91 счета. Может, через 73.3.А если свербит именно СТОРНИРОВАТЬ расходы на оплату труда, то и надо именно сторнировать начисление (оплату отпуска). При этом паровозиком сторнируется и ЕСН, и НДФЛ.Эйфорию от этого чудного финала способны испортить только расчетчицы, которые непременно сторнируют отпуск прошлого года. Ведь ст.223п2 и ст.242 для них пустой звук абсолютно. И будьте уверенв: сторнируют они в запарке первого квартала, а выяснится. разумеется, в конце года. Ку-ку, прилетели, птички.

9 — 04.08.06 — 06:13

есть значит предприятие, где все это считается по периоду регистрации, компенсацию за отпуск проводят минусом и ваших нет, а то что подоходный идет исходя из вычетов на момент увольнения, да регрессия по есн — дык кому какая разница, копейки это все, предприятие это в конце-концов, а не институт права, а такого документа как сторно там и в помине нет, ежели надо что уже раньше проведенное сторнировать, так берешь значит документ, меняешь и перепроводишь:) по любому справки бухгалтерские некогда выписыватьа у ентих двойка, все же по модному д.б. а что-то вопросы-то те же, а ответов пока стройных, которые бы перефирию устраивали я не нашел, может подскажет кто, может упустил чего?