Если компенсация положена за все отпуска, откуда тогда взялись 18 месяцев?

Этот период суды взяли из конвенции № 132 Международной организации труда. Там написано, что отпуск можно делить на две части. Одна часть должна быть минимум две недели, без перерыва. А вторую можно разбить, но использовать эти дни нужно в течение 18 месяцев.

И вот наши суды привязались к этой международной норме и пошли отказывать в компенсациях — где по делу, а где вообще без какого-то повода. Те работники, которые приходили за выплатами спустя полтора года плюс тот срок, который установлен для обращения в суд, ничего не получали.

Например, работник уволился в 2016 году. А в 2013 и в 2014 году он был в отпуске только по две недели. При увольнении он ждал компенсацию за те дни, которые не успел отгулять, но ему отказывали: прошло 18 месяцев, извините — раз вы не использовали остатки отпуска, то они сгорели.

Были суды, которые понимали конвенцию по-другому: что эти 18 месяцев только для использования остатка отпуска, но не для компенсации при увольнении. И заставляли работодателей отдать сотрудникам деньги.

Но все это было на усмотрение судов: с разницей в несколько дней в разных регионах закон толковали по-разному. А страдали от этого обычные люди, которые и так работали больше других.

Общие правила расчета при увольнении

При увольнении согласно ст. 140 ТК РФ все суммы, положенные работнику, выплачивают в последний день его работы.

Если в день увольнения сотрудника он не работал, тогда все выплаты ему перечисляются максимум через день, после требования служащего.

В случае выдачи расчетных в более поздние сроки, согласно ст. 236 ТК с работодателя могут взыскать проценты за просрочку.

Всем работникам, независимо от причины увольнения, выплачивают такие виды выплат:

- зарплата за фактически отработанное время;

- компенсацию за неиспользованные дни отпуска;

- другие выплаты, которые положены сотруднику. К примеру, если он пребывал на больничном, ему выплачивается компенсация за дни его нетрудоспособности.

При сокращении штата, отказе служащего от перевода на другую должность или в другой населенный пункт, в случае призыва на военную службу и в некоторых других ситуациях, ему положена выплата еще и дополнительного пособия.

Кроме денежных выплат, в последний день службы работник получает трудовую книжку, справку 2-НДФЛ, справку о расчете суммы пособия, а также по письменной просьбе работника руководство должно передать ему все документы, связанные с его деятельностью на данном предприятии (о приеме на службу, переводе на иную должность и т.д.).

Как получить?

Для получения выплаты никаких дополнительных действий производить не нужно.

Для получения выплаты никаких дополнительных действий производить не нужно.

Сам факт прекращения трудовых отношений обязывает работодателя произвести расчет с сотрудником, выплатив ему все полагающиеся суммы.

В число этих сумм входит также и компенсация неиспользованных дней отпуска.

Поэтому приказ об увольнении будет служить не только основанием для внесения записи в трудовую книжку, но и расчета полагающихся выплат.

Сроки выплаты по ТК РФ

По Трудовому кодексу РФ работодатель обязан рассчитаться с увольняющимся сотрудником до его ухода из организации.

Поэтому крайняя дата для выплаты компенсации – это последний рабочий день.

Размеры денежной суммы

Компенсацию работодатель рассчитывает по тем же правилам, что и отпускные — примеры расчета. Расчет проводится за 12 месяцев, предшествующих месяцу увольнения. Если отработан меньший срок, то за фактический период работы.

Суммируется заработок за расчетный период и делится на календарные отработанные дни в расчетном периоде. Получившийся среднедневной заработок умножается на количество дней компенсации.

Для расчета неиспользованный дней отпуска считается отпускной стаж и общая продолжительность положенного отдыха за весь период работы.

Из получившегося значения отнимаются уже использованные дни. Неистраченный остаток должен быть компенсирован в размере среднего дневного заработка за каждый день.

Налогообложение

Начисленная сумма компенсации облагается налогами:

- НДФЛ – 13% удерживается из суммы, работник получает разницу начисления и удержанного налога;

- Страховые взносы — 30% начисляются сверх суммы и перечисляются в бюджет за счет работодателя.

Сроки уплаты налогов при увольнении:

- НДФЛ – не позднее дня, следующего за днем выплаты;

- Страховые взносы – не позднее 15-го числа следующего месяца.

Компенсация в период работы

В этом случае денежная компенсация может быть рассчитана за ту часть отпуска, которая превышает стандартные 28 календарных дней.

При этом инициатива о замене дополнительного отпуска выплатой принадлежит работнику, и работодатель решает этот вопрос только по письменному заявлению работника (причём работодатель может принять и отрицательное решение).

Не допускается замена денежной компенсацией ежегодных дополнительных оплачиваемых отпусков беременным женщинам и работникам в возрасте до 18 лет, а также ежегодного дополнительного оплачиваемого отпуска работникам, занятым на работах с вредными и (или) опасными условиями труда, за работу в соответствующих условиях.

Как оформляется отпуск или его компенсация при увольнении

В соответствии с Трудовым Кодексом Российской Федерации, при расторжении трудового договора наемному работнику предоставляется отпуск за отработанное время либо его денежная компенсация. Использование данного права не зависит от причин увольнения. Обязанность работодателя в предоставлении отдыха увольняющемуся сотруднику либо компенсирование его денежной выплатой закреплена законом РФ. Исключением являются следующие ситуации:

- Сотрудник отработал на данном предприятии менее 15 дней. При этих условиях работник лишается права на отпуск или денежную компенсацию за него. В противном случае работодателю не избежать выплаты работнику законной компенсации за неиспользованный отдых при увольнении;

- Расторжение трудового договора предполагает перевод работника из разряда стороннего совместителя в основной штат предприятия, т.е. данное предприятие для работника переходит из места совмещения в место основной работы. Это в том случае, если соблюдена процедура перевода. А в случае прекращения трудовых отношений путем расторжения договора между совместителем и работодателем и подписания нового, т.е. перевод осуществляется через увольнение, компенсация отдыха денежной выплатой положена по закону.

В случае добровольного увольнения из штата предприятия наемный работник изъявляет в письменном виде желание на использование очередного оплачиваемого отпуска или на получение за него денежной выплаты.

Следующим этапом происходит создание руководителем предприятия соответствующего приказа. Если работник предпочел использовать положенный ему оплачиваемый отдых, а после уволиться, учитывается мнение работодателя. Руководитель предприятия имеет право отказать в предоставлении отпускного периода и компенсировать его денежной выплатой, ссылаясь на производственную необходимость. Если увольняющийся сотрудник заявляет о желании получить финансовую выплату вместо отдыха, то мнение руководителя предприятия в этой ситуации не учитывается. Организация должна произвести выплату финансовых средств.

При использовании денежной компенсации вместо положенного отпуска при увольнении моментом прекращения трудовых отношений будет считаться день, когда работник закончил свою трудовую деятельность на предприятии.

Отпуск с последующим увольнением влечет расчет компенсации несколько иной. Если сотрудник решил воспользоваться правом отгулять положенное отпускное время, а затем уволиться с предприятия, днем расторжения договора будет являться последний день отдыха.

Порядок оформления

Первый шаг – подача заявления. Оно пишется в произвольной форме (либо по шаблону, принятому на предприятии) на имя руководителя.

Укажите в заявке свои данные:

- Ф.И.О.,

- должность,

- организацию (полностью, без аббревиатур),

- кол-во дней, за которое хотите получить компенсационные выплаты.

Не забудьте поставить автограф и дату внизу.

Следующий шаг – регистрация заявления в книге учета, после чего работодатель передаст его в бухгалтерию для расчета выплачиваемой суммы. Потом руководитель оформит приказ. Вам нужно будет с ним внимательно ознакомиться, сверить указанную сумму с собственными вычислениями и только потом расписаться.

Таким образом, дальнейший порядок действий будет зависеть от воли руководителя. Он может даже пойти навстречу работнику и проплатить ему за все невзятые дни основного 28-дневного отпуска без увольнения, что является нарушением закона.

Следить за своевременным использованием основного отпуска сотрудниками – задача отдела кадров.

Что делать при невыплате?

Если работодатель при увольнении не выплатил сотруднику полагающуюся сумму компенсации, то уволенный вправе жаловаться.

Можно сразу обращаться в суд с иском, если руководство категорически отказывается платить.

Более простой вариант – обращение в Инспекцию по труду. Для этого пишется жалоба в форме заявления, поясняется суть обращения и просьба рассмотреть вопрос и привлечь работодателя к ответственность, обязать выплатить положенные средства.

Помимо самой компенсации, работник может также рассчитывать на дополнительную компенсационную выплату за каждый день просрочки в размере 1/150 ставки рефинансирования от невыплаченной суммы.

При обращении в суд можно также потребовать возмещение морального вреда.

К жалобе прикладываются документы, способные подтвердить факт увольнения и невыплаты расчета (трудовой договор, книжка, должностная инструкция, показания коллег и прочее).

Расчет компенсации в особых случаях

В некоторых случаях расчетные формулы меняются:

- Если отпуск у сотрудника измеряется в рабочих, а не в календарных днях, то формула будет такой:

Расчет отпуска в рабочих днях возможен, когда трудовой договор был срочным и заключен на срок в пределах 2 месяцев, а также в случае с сезонными работниками.

- Если работник проработал у работодателя от 11 до 12 месяцев, а затем принял решение об увольнении, он все равно получает компенсацию за весь год (как будто проработал 12 месяцев). Однако если число 11 месяцев было получено в результате округлений, то будет считаться фактическое количество отработанных дней.

- Наконец, работнику, который отработал в компании от 5,5 до 11 месяцев, все равно полагается плата за полный отпуск (как будто он отработал год), если увольняется он не по собственному желанию, а в связи:

- с закрытием компании (например, в результате оптимизации или банкротства);

- с сокращением штата;

- с призывом сотрудника на прохождение военной службы.

Понятие неиспользованный отпуск

Каждому сотруднику по действующему трудовому законодательству гарантируется определенное количество дней в году, когда ему дается возможность уйти в отпуск за счет работодателя. Обычно это 28 дней (при условии полного рабочего дня). Но есть ряд случаев, когда стандартный срок увеличивается:

- 30 дней для работников-инвалидов;

- 31 день для несовершеннолетних граждан, работающих официально, а также для лиц, рабочий день которых начинается и заканчивается в разные временные интервалы (не нормирован);

- 35 дней гражданам, которые работают на опасных, вредных производствах или в условиях экстремального климата, с риском для жизни;

- 44 дня для работников, которые территориально осуществляют свою деятельность в регионах Крайнего Севера и в тех местах, которые приравнены к нему;

- 56 дней для педагогических работников.

Таким образом, есть 3 разновидности отпускных дней, которые предоставляет работодатель своему сотруднику на основании трудового законодательства:

- Основной, который гарантирован государством (28 дней).

- Неиспользованный отпуск – т.е. те дни отдыха, которыми работник не пожелал воспользоваться или не успел (в связи с увольнением).

- Дополнительный – т.е. все дни, которые предоставляются сверх 28 (например, учителям, преподавателям положен двойной срок отпуска по сравнению с обычным).

При этом работник не обязан пользоваться в течение года своим отпуском, поскольку в Трудовом кодексе нет напрямую утверждения о том, что сотрудник не вправе не задействовать свои отпускные дни. С другой стороны, не использовать право отдыха в течение 2 лет подряд запрещается. Это означает, что если отпуск по какой-то причине так и не был реализован к текущем году, он переходит в категорию неиспользованного. В следующем году непременно возникнет вопрос о компенсации. При этом гражданин может не использовать все положенные дни для отдыха или часть из них.

Порядок расчета

При увольнении

При увольнении сотрудники, которые имеют право на получение денежной компенсации, должны написать соответствующее заявление.

При этом основные правила расчетов заключается в следующем:

расчет компенсации осуществляется непосредственно перед выплатой;

во внимание берется отработанный сотрудником период. В том случае, если сотрудник отработал временной период не полностью, дни отпуска начисляются в зависимости от самих рабочих месяцев, если сотрудник отработал в одном месяце больше 2 недель – это округляется ровно до 1 календарного месяца.. Для того чтобы понимать принцип расчета компенсаций за неиспользуемый отпуск, обратимся к примеру

Для того чтобы понимать принцип расчета компенсаций за неиспользуемый отпуск, обратимся к примеру.

Грибинюк М.В. проработал на предприятии “Пролетарий” c июля 2018 года. В июне 2019 года Грибинюк принял решение о своем увольнении и написал соответствующее заявление. Его средний заработок за месяц составлял порядка 20 тысяч рублей.

При самом расчете необходимо отметить, что временной период в 12 месяцев отработан в полном объеме.

Согласно этим сведениям, порядок расчета заключается в следующем:

Определение денежных выплат за весь годовой период: 12 * 20 000= 240 000 рублей.

Количество дней отпуска за год – 28 дней (согласно ТК РФ).

Определение среднего заработка за день для сотрудника Грибинюка М.В. Для этого необходимо разделить средний годовой заработок на 12, а затем на 29,4. При подсчете эта цифра составит порядка 680 рублей в день.

После этого, расчет денежной компенсации за неиспользуемый отпуск осуществляется таким образом: 680 * 28= 19 040 рублей.

А как рассчитать, если отработан временной период не полностью?

А как рассчитать, если отработан временной период не полностью?

Рассмотрим пример:

Рассмотрим такую ситуацию, когда Грибинюк отработал на предприятии “Пролетарий” с июля 2018 года по апрель 2019 года. У него также был средний заработок в размере 20 000 рублей.

В этом случае, расчет денежной компенсации осуществляется таким образом:

бралось во внимание – оформлял ли отпуск Грибинюк в 2018 году. Если брал отпуск, то он во внимание не берется;

также определяется, сколько месяцев проработал – в данном варианте 10;

определяется доход за 10 месяцев – 200 000 рублей;

рассчитываются дни отпуска: обращаемся к вышеуказанной “шпаргалке” и видим: 23,3 дня;

определяем количество календарных дней – 29,4 * 10, затем добавляем 29,4 / 28 дней и заново умножаем на 28 дней

Таким образом, 323,4 количество календарных дней в году;

разделим 200 000 на 323,4, и получается 14 409 рублей.

Без увольнения

Если говорить о порядке расчета денежной компенсации за отпуск без увольнения, то сам алгоритм полностью идентичен тому, как и при увольнении. Никаких особенностей в данном варианте не предусмотрено.

Расчет периода

Компенсация за неиспользованные дни оплачиваемого ежегодного трудового отпуска выплачивается работнику:

- при отзыве работника из оплачиваемого ежегодного трудового отпуска (

ТК РК); - при прекращении трудового договора (

ТК РК).

Полезно!

- Увольнение работника

- Увольнение работника и расчет в конфигурации Зарплата и управление персоналом 8 для Казахстана

- Отправляем сотрудника в отпуск

Продолжительность основного оплачиваемого ежегодного трудового отпуска, гарантированного работнику Трудовым Кодексом РК (

) составляет 24 (двадцать четыре) календарных дня. При этом Кодексом установлено, что на основании иных нормативных правовых актов РК, а также трудовым, коллективным договорами и актами работодателя может быть предусмотрено большее количество дней трудового отпуска.

При исчислении общей продолжительности ежегодного трудового отпуска дополнительные ежегодные трудовые отпуска (в том числе так называемый «экологический») суммируются с основным ежегодным трудовым отпуском (

ТК РК).

Период, за который представляется ежегодный оплачиваемый отпуск, составляет двенадцать календарных месяцев, исчисленных с первого дня работы работника (п.2

ТК РК).

Компенсация за неиспользованный отпуск рассчитывается пропорционально отработанному времени, т.е. за отработанный трудовой стаж (24 календарных дня / 12 месяцев работы).

Полезно!

Исходя из норм законодательства, можно сделать вывод, что один отработанный месяц дает право на 2 календарных дня основного оплачиваемого отпуска.

В трудовой стаж при предоставлении оплачиваемого ежегодного трудового отпуска включаются:

- фактически проработанное время;

- время, когда работник фактически не работал, но за ним сохранялись место работы (должность) и заработная плата полностью или частично;

- время, когда работник фактически не работал в связи с временной нетрудоспособностью, в том числе время нахождения в отпуске по беременности и родам;

- время, когда работник фактически не работал перед восстановлением на работе.

Пример

-

01.11.2017 заключен Трудовой договор;

-

с 01.02 по 28.02.2018 сотрудник находился на больничном;

-

30.04.2018 трудовой договор расторгнут;

-

в отпуске сотрудник не был.

Отработанный период – 6 месяцев (ноябрь 2017 – апрель 2018), так как дни временной нетрудоспособности входят в расчет трудового стажа, поэтому работнику положена компенсация за неиспользованный отпуск в количестве 12 календарных дней.

Период неиспользованного отпуска рассчитывается в календарных днях (без учета праздничных дней), если компенсация приходится на праздничные дни, то количество дней компенсации продляется. Началом календарного периода является день, следующий за днем увольнения.

Важно!

Исчисление периода начинается со дня, следующего за днем увольнения.

Расчет периода производится без учета праздничных дней.

Начисление компенсации за неиспользованный отпуск производится только за рабочие дни, приходящиеся на рассчитанный в календарных днях период.

Пример

Сотрудник, которому положена компенсация за неиспользованный отпуск в количестве 12 дней, уволен 30.04.2018.

Начало периода для расчета компенсации является 1 мая – это день, следующий за днем увольнения.

Так как период рассчитывается без учета праздничных дней, а 01 мая, 07 мая и 09 мая – государственные праздники (Закон РК от 13.12.2001 года

« О праздниках в Республике Казахстан»), то расчет компенсации будет производиться за период с 01.05.2018 по 15.05.2018 (12 дней + 3 дня праздников).

Оплата компенсации будет начислена за 8 рабочих дней.

Ответственность работодателя

По закону сумма возмещения должна выплачиваться полностью и в срок. В случае нарушения этой нормы, работодателя ждет административное взыскание (п.6. ст. 5.27 КоАП РФ).

Его могут оштрафовать на сумму:

- От тысячи до пяти тысяч руб., если он ИП.

- От десяти до двадцати тысяч руб., если нарушитель должностное лицо.

- От тридцати до пятидесяти тысяч руб. для юр. лица.

Если был нарушен срок выплаты возмещения, то работник может получить еще и компенсацию за задержку.

Кроме того, при серьезных нарушениях в области реализации права работника на компенсацию отпуска, виновные могут быть привлечены к уголовной ответственности. За защитой нарушенных прав можно обратиться в трудовую инспекцию или в суд.

Таким образом, каждый официально трудоустроенный гражданин имеет право на ежегодный оплачиваемый отдых и может рассчитывать на его денежную компенсацию. В законодательстве есть надежный механизм реализации этой правовой нормы.

Налог на прибыль: метод начисления

Если организация применяет метод начисления, сумму компенсации включите в состав прямых или косвенных расходов.

Если организация занимается производством и реализацией продукции (работ, услуг), перечень прямых расходов определите в учетной политике (п. 1 ст. 318 НК РФ).

Внимание: при утверждении перечня прямых расходов в учетной политике помните, что деление расходов на прямые и косвенные должно быть экономически оправданно (письма Минфина России от 26 января 2006 г. № 03-03-04/1/60, ФНС России от 24 февраля 2011 г

№ КЕ-4-3/2952). В противном случае налоговые инспекторы могут пересчитать налог на прибыль.

Так, компенсацию, начисленную сотрудникам, непосредственно занятым в производстве, учтите в составе прямых расходов. Компенсацию за неиспользованный отпуск, начисленную администрации организации, отнесите к косвенным расходам.

Компенсацию, которая относится к прямым расходам, учитывайте при расчете налога на прибыль по мере реализации продукции, в стоимости которой она учтена (абз. 2 п. 2 ст. 318 НК РФ).

Компенсацию, которая относится к косвенным расходам, учтите при расчете налога на прибыль в последний день месяца, в котором она была начислена (п. 2 ст. 318, п. 4 ст. 272 НК РФ).

Если организация оказывает услуги, то прямые расходы можно учесть, как и косвенные, в момент их начисления (абз. 3 п. 2 ст. 318 НК РФ).

В торговых организациях компенсации за неиспользованный отпуск признаются косвенными расходами (абз. 3 ст. 320 НК РФ). Поэтому учитывайте их при расчете налога на прибыль в месяце, в котором они были начислены.

Пример, как учесть выплату компенсации за неиспользованный отпуск, связанной с увольнением. Организация на общем режиме (метод начисления, резерв на оплату отпусков в налоговом учете не создает)

ООО «Торговая фирма “Гермес”» занимается оптовой торговлей.

Менеджер организации А.С. Кондратьев увольняется 11 марта. Ему положена компенсация за неиспользованный отпуск в сумме 8330 руб.

Прав на вычеты по НДФЛ у Кондратьева нет. НДФЛ с компенсации составил: 8330 руб. × 13% = 1083 руб.

В марте бухгалтер «Гермеса» сделал проводки:

Дебет 96 Кредит 70 – 8330 руб. – начислена компенсация за неиспользованный отпуск;

Дебет 70 Кредит 68 субсчет «Расчеты по НДФЛ» – 1083 руб. – удержан НДФЛ;

Дебет 70 Кредит 50 – 7247 руб. (8330 руб. – 1083 руб.) – выплачена из кассы компенсация (за минусом НДФЛ).

При расчете налога на прибыль за март бухгалтер включил в текущие расходы всю сумму начисленной компенсации (8330 руб.).

Ранее, при создании резерва на оплату отпусков, в бухучете возникла вычитаемая временная разница и соответствующий ей отложенный налоговый актив. Это произошло из-за того, что при формировании резерва в бухучете были отражены соответствующие расходы, а в налоговом нет. При начислении компенсации возникает обратная ситуация: сумма компенсации включается в состав расходов в налоговом учете, а в бухгалтерском нет, поскольку она списывается за счет резерва. Поэтому в бухучете следует отразить частичное списание отложенного налогового актива.

Бухгалтер сделал проводку:

Дебет 68 Кредит 09 – 1666 руб. (8330 руб. × 20%) – списан (частично) отложенный налоговый актив.

Пример, как учесть выплату компенсации за неиспользованный отпуск, связанной с увольнением. Организация на общем режиме (метод начисления), относится к малым предприятиям и не создает резерв на оплату отпусков

ООО «Торговая фирма “Гермес”» занимается оптовой торговлей.

Менеджер организации А.С. Кондратьев увольняется 11 марта. Ему положена компенсация за неиспользованный отпуск в сумме 8330 руб.

Прав на вычеты по НДФЛ у Кондратьева нет. НДФЛ с компенсации составил: 8330 руб. × 13% = 1083 руб.

В марте бухгалтер «Гермеса» сделал проводки:

Дебет 44 Кредит 70 – 8330 руб. – начислена компенсация за неиспользованный отпуск;

Дебет 70 Кредит 68 субсчет «Расчеты по НДФЛ» – 1083 руб. – удержан НДФЛ;

Дебет 70 Кредит 50 – 7247 руб. (8330 руб. – 1083 руб.) – выплачена из кассы компенсация (за минусом НДФЛ).

При расчете налога на прибыль за март бухгалтер включил в текущие расходы всю сумму начисленной компенсации (8330 руб.).

Расчет суммы и дней неиспользованного отпуска

Предоставление денежной компенсации за неиспользованный отпуск – это безусловная обязанность работодателя, неисполнение которой является прямым основанием для обращения в суд.

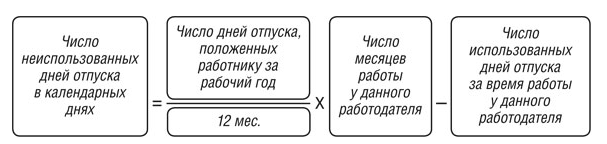

Расчет количества дней

Количество дней неиспользованного отпуска рассчитывается по факту – исходя из нормы, положенной работнику (28 или более). Берется общее количество дней годового отпуска, делится на 12 (по числу месяцев), затем полученное число делится на количество фактически отработанных месяцев. Если какая-то часть дней уже была использована, ее вычитают.

Расчет суммы

Сумма средств, которые пойдут в качестве компенсации за неиспользованный отпуск, рассчитывается как простое произведение неиспользованного количества дней на средний заработок (дневной):

Подобная формула для расчета – это наиболее простой, общий случай, который не применяется в некоторых ситуациях – они рассматриваются ниже.

Как рассчитывается среднедневной заработок

Среднедневной заработок определяется исходя из среднемесячного, а он рассчитывается точно так же, как в случае определения платы за обычный (основной) отпуск. В него не включаются суммы, которые были выплачены за больничные и отпуска (в том числе дополнительные). В общем случае формула будет выглядеть так:

(А – В)*29,3/А

Значения символов следующие:

- А – это количество общих дней в рассматриваемом месяце (включая выходные и праздничные).

- В – это количество дней, которые не учитываются: имеются в виду дни, когда сотрудник был на больничном или в отпуске.

- 29,3 – это среднее количество дней в месяце (число некруглое, поскольку в некоторых месяцах 30 дней, в некоторых 31, а в феврале 28/29).

Примеры

Примеры расчета компенсации за неиспользованный отпуск приводятся ниже:

- Сотрудник устроился в компанию 16 апреля 2016 года. Предполагалось предоставить ему основной отпуск в период с 13 марта по 9 апреля 2017 года, но он не пожелал воспользоваться этими днями. Однако работник решил уволиться 16 июня 2017 года. Соответственно, ему полагается компенсировать все дни отпуска за его первый год работы (с 16 апреля 2016 по 15 апреля 2017 года), а также некоторую часть дней неиспользованного отпуска за второй год (за 2 месяца работы: с 16 апреля по 15 июня). Получается, что ему начисляется 100% отпускных за 1 год и 1/6 (за 2 месяца работы) отпускных за второй год.

- Сотрудник устроился в компанию 1 марта 2015 года, а период с 1 по 28 февраля 2016 года должен был пойти в отпуск на 28 календарных дней. Однако он договорился с руководством о том, что отгуляет только 10 дней. Далее он решил уволиться 1 февраля 2017 года. Соответственно, ему полагается компенсация за неиспользованные 18 (28-10) дней первого года работы, а также за все 28 дней работы за второй год.

- Учитель устроился работать в школу 1 сентября 2015 года, и первый положенный отпуск из 56 дней отгулял полностью (летом 2016 года). Однако он принял решение уволиться со 2 июля 2017 года. Поскольку он отработал полных 2 года, и первый отпуск был полностью реализован, ему полагается компенсация второго в полном объеме – т.е. он должен получить средства за 56 дней, которые не отдыхал в связи с увольнением.

Таким образом, в расчетах важно учесть, сколько именно сотрудник работает в компании, с какого времени, и сколько дней он уже успел отгулять (или не брал для отдыха). Конкретная сумма определяется по среднему заработку (при условии «белой» зарплаты)