Выполнение расчета

Сумма отпускных начислений напрямую связана с некоторыми факторами:

- Время, в течение которого работник состоит в штате конкретной организации.

- Получение сотрудником в процессе работы каких-либо дополнительных материальных выплат от компании.

- Наличие у трудящегося больничных листов за указанный для расчета промежуток времени.

Играют роль взятие неоплачиваемых организацией (за свой счет) отгулов и некоторые иные нюансы.

Расчетный период

Для расчета суммы положенных работнику начислений необходимо использовать определенный временной промежуток

Согласно нормам ТК, следует принимать во внимание 12 полных месяцев до момента ухода трудящегося в отпуск. В указанный срок не входят периоды, вызванные следующими факторами:

- Забастовки или иные аналогичные действия.

- Нахождение работника в командировке и получение им целевых денежных выплат.

- Простои в трудовой деятельности.

- Больничный лист, отпуск по беременности, на основании которых работник получил положенную компенсацию.

Допустимо, чтобы в трудовом соглашении или внутренних правилах организации на этот счет был предусмотрен свой порядок. В указанном случае бухгалтерия обязана осуществить два расчета. Один из них выполняется в соответствии со всеми нормами ТК РФ, а второй – с ориентировкой на локальные акты предприятия.

Положенная сумма

При расчете среднемесячного заработка принимают во внимание премии и иные мотивирующие пособия, ранее выданные трудящемуся. Есть некоторые категории выплат, которые в расчет не берутсяя:

- Социальная поддержка (средства для оплаты проезда, вознаграждения от образовательных учреждений за научные работы и пр.).

- Премии, выданные «в конверте» (официально не учтенные).

- Прибыль от депозитов, дивиденды от акций и пр.

Случай полной отработки сотрудником срока, необходимого для получения отпуска, встречается крайне редко, однако считается эталонным. Обычные трудовые будни перемежаются больничными, отгулами за счет трудящегося и прочими внеплановыми выходными. Расчет начислений за каждый частично отработанный месяц необходимо выполнять в индивидуальном порядке.

В каждой организации имеется фонд денежных накоплений. Из него берутся средства для выдачи заработной платы, премий и иных вознаграждений. Этот же фонд используется для обеспечения сотрудников отпускными выплатами.

Как отразить компенсацию в налоговом учете

Компенсация за задержку выплаты отпускных и пособий не относится к расходам на оплату труда. Дело в том, что согласно ст. 255 Налогового кодекса к расходам на оплату труда относятся компенсационные выплаты, связанные с режимом работы, условиями труда или содержанием работников (п. 3 ст. 255 НК РФ). А компенсация, предусмотренная ст. 236 ТК РФ, выплачивается в связи с нарушением работодателем трудового законодательства.

По мнению Минфина России (Письмо от 31.10.2011 N 03-03-06/2/164), компенсацию нельзя учесть и как внереализационные расходы, то есть нельзя применить и пп. 13 п. 1 ст. 265 НК РФ. Но если вы решите все же учесть компенсацию, будьте готовы к тому, что свое мнение придется отстаивать, возможно, в суде. Положительная арбитражная практика по данному вопросу имеется (Постановления ФАС Поволжского округа от 30.08.2010 N А55-35672/2009 и от 11.01.2009 N А55-18483/2007).

Расчет

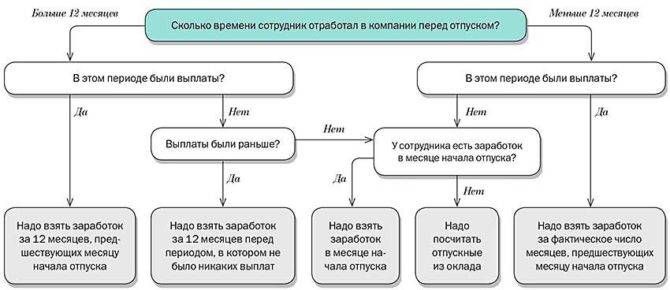

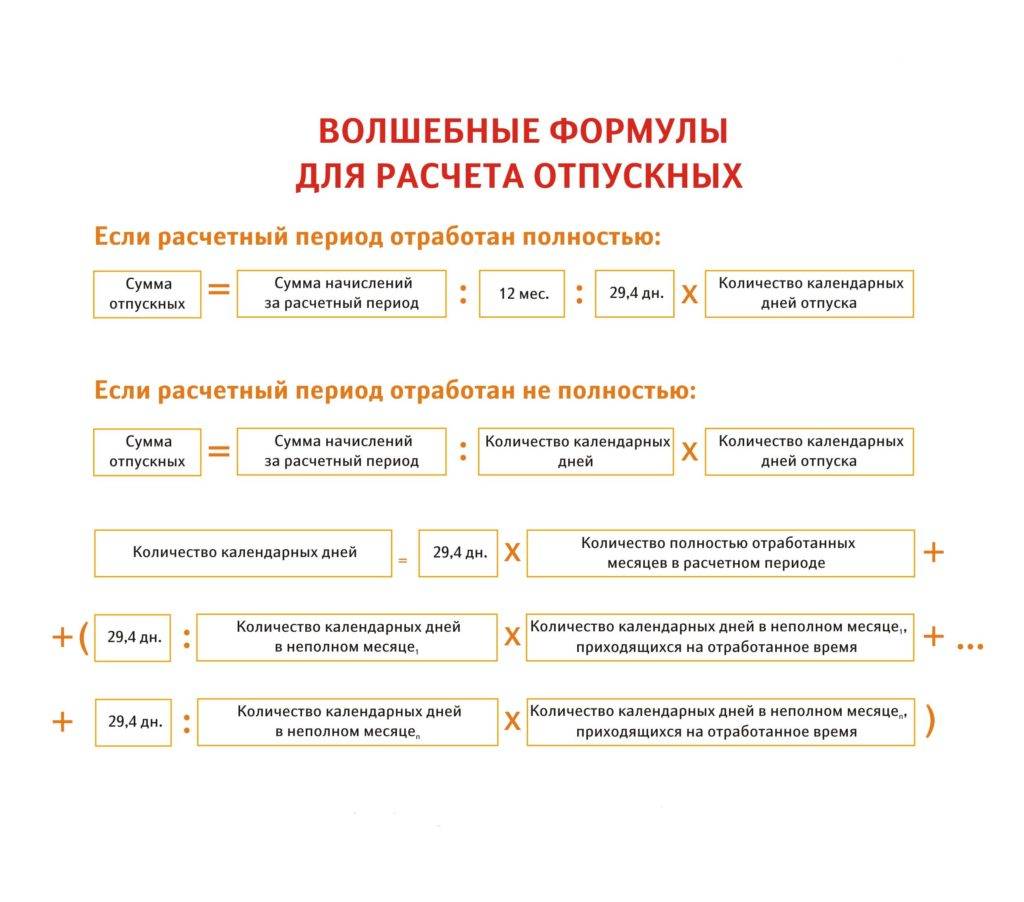

Выплата отпускных напрямую зависит от того, отработал ли сотрудник расчетный период. Для тех работников, кто отработал перед отпуском 12 месяцев в полном объеме, формула расчета отпускных будет выглядеть следующим образом:

Средний дневной заработок = выплаты за расчетный период/12 мес./29,3, где

29,3 – среднее количество дней в месяц в году.

В случае, когда расчетный период отработан частично, применяется следующая формула для расчета:

Средний дневной заработок = выплаты за расчетный период/(29,3*число полных отработанных месяцев + число отработанных дней в неполном месяце).

В этом случае важно правильно рассчитать число дней в неполном месяце, при этом для каждого случая величину считают отдельно, исходя из следующих пропорций:

Среднее число отработанных дней в неполном месяце = 29,3/общее число дней в не полностью отработанном месяце * число дней, приходящихся на время, отработанное в конкретном месяце.

Данный расчет приемлем в тех месяцах, когда сотрудник имел исключаемые периоды. Это:

- отпуск;

- командировка;

- время нетрудоспособности;

- иные промежутки.

Как только подсчитана величина среднего заработка, можно вычислять размер отпускных. Сделать это можно по следующей формуле:

Размер отпускных = величина среднего заработка * число дней отпуска.

Уполномоченное лицо, занимающееся начислением отпускных, должно соблюдать порядок и сроки выплаты отпускных.

Что делать при возникновении переплаты?

Выплата отпускных при увольнении является непосредственной обязанностью руководителя каждой организации. Но нередко возникают ситуации, когда уходит специалист в отпуск, получив авансом часть отпускных. После этого он подает заявление об увольнении.

При таких условиях работодатель может удержать переплату за отпуск с оставшейся зарплаты работника, которая должна выплачиваться ему при окончательном расчете. Во время реализации этого процесса придется учитывать ограничения, содержащиеся в ст. 137 НК.

Если остатка по зарплате недостаточно, то для получения возмещения за переплату придется договариваться с работником о том, чтобы он возвратил конкретную сумму средств. У работодателя имеются законные основания для взыскания этих денег.

Если отказывается работник возвращать средства, то возможна ситуация восстановления его на работе даже при наличии заявления об увольнении. Поэтому оставшаяся сумма будет вычтена из следующих отпускных.

Формулы для расчёта

Расчет компенсации неиспользованного отпуска производится с учётом показателей:

Количество неиспользованных дней отдыха за весь период труда. Для этого:

Сначала считается общий рабочий стаж для расчёта отпускных:

ПД = 28 / 12 * ФОМ, где

ПД – положенный период отдыха;

ФОМ — фактически отработанные месяцы.

Важно! Если работнику положены дополнительные дни отдыха, их требуется прибавить к стандартным 28 дням. Затем от него нужно отнять использованные дни:

Затем от него нужно отнять использованные дни:

НД = ПД – ИД, где

НД – неиспользованные дни;

ИД – использованные дни.

Средний дневной доход за год. Он считается по формуле:

СДГ = ДГ / 12 * 29, 3, где

ДГ – доход за год.

Формула, как рассчитать компенсацию складывается из вышеперечисленных показателей:

КНО = НД * СГД, где

КНО – сумма компенсации.

Как рассчитываются отпускные

Если говорить о самом стандартном способе вычисления отпускных, не предполагающем оговорок, то он осуществляется в два простых этапа:

- в первую очередь бухгалтер занимается расчетом среднедневного заработка. Для того, чтобы получить искомую цифру, требуется перемножить зарплату, которая была начислена сотруднику за расчетный период и среднемесячное число дней (для месяцев, длиной в 31 день этот коэффициент равняется 29,3);

- после того, как бухгалтер получает СДЗ, он может переходить к следующему этапу – вычислению отпускных. Отпускные, в свою очередь, состоят из двух множителей. Первый множитель – это непосредственно СДЗ, а второй – количество суток, на протяжении которых работник находился в отпуске.

Расчетные формулы, используемые в разных случаях расчета отпускных

При этом, следует учитывать, что на счет работнику попадает не та сумма, которая получается у бухгалтера в первоначальных расчетах. Компенсации за отпуск в результате оказываются чуть меньше из-за того, что бухгалтерия удерживает НДФЛ, что происходит непосредственно в день перевода отпускных на рабочую карту сотрудника. Сами НДФЛ должны поступить в бюджет в течение того же месяца, когда были начислены отпускные.

Государственные праздники не входят в число дней, за которые работник может получить отпускные

Что грозит работодателю, который задерживает расчет?

При увольнении работник получает на руки все причитающиеся выплаты, трудовую книжку, справку 2-НДФЛ и другие документы по запросу. Если сотруднику отдали документы, но не выплатили деньги, он имеет право принять меры воздействия на администрацию предприятия. Ответственными за своевременный расчет считаются руководитель компании и главный бухгалтер.

Защитой интересов уволенного сотрудника занимаются:

- комиссия по разрешению споров (есть не везде, в основном на крупных предприятиях);

- региональное подразделение государственной инспекции труда;

- прокуратура;

- судебные органы.

Во всех случаях задержки положенных выплат начинать защиту своих прав следует с письменного обращения к руководству. Нерадивого работодателя могут наказать несколькими способами.

Материальная ответственность

Если руководство организации не спешит выплачивать заработанные деньги, то по статье 236 Трудового кодекса суд накладывает на директора определенные обязательства:

- выплату компенсации за несвоевременный расчет при увольнении. За период задержки инфляция может обесценить размер денежного расчета. Сотрудник имеет право требовать индексации суммы заработной платы;

- компенсацию за просроченный платеж. Неустойка начисляется в процентном отношении от суммы задержанных средств.

Для получения положенных денег уволенный работник должен обратиться в судебные органы. Организация должна выплатить компенсации, даже если расчет задержан по не зависящим от руководства обстоятельствам.

Штраф или предупреждение

Работодатель, допустивший задержку расчета при увольнении, помимо назначения компенсаций привлекается к административной ответственности. Такие меры применяются для уменьшения безответственности, мошенничества и халатности в сфере трудовых отношений.

Директор, замеченный в неисполнении обязательств перед сотрудником, наказывается предупреждением. При повторном правонарушении руководителя могут отстранить от занимаемой должности.

Штрафы назначаются в разных размерах, на сумму влияют следующие параметры:

- степень вины;

- размер ущерба, причиненного работнику;

- общее количество выявленных правонарушений в организации;

- статус виновного должностного лица.

К примеру, штраф за невыплату компенсации за неиспользованный отпуск при увольнении составит 30-50 тысяч рублей для организации. Индивидуальный предприниматель заплатит 1000-5000 рублей. В таком же размере будет оштрафовано конкретное должностное лицо с вынесением предупреждения.

Минимальная сумма в 1000 рублей назначается для ИП, впервые привлеченных к ответственности. Общества с ограниченной ответственностью, неоднократно нарушившие сроки расчета с работниками, могут заплатить до 100 тысяч рублей. Оплата штрафных взысканий зачисляется в муниципальный фонд или государственную казну.

Уголовная ответственность за невыплату денег

Если действия организации нарушают нормы статьи 145.1 УК РФ, заводится уголовное дело. В рамках судебного разбирательства устанавливается виновность деяния и мотивы подсудимого. Вместо директора возможно признание виновным начальника отдела либо бухгалтера. Уголовному преследованию подлежит несвоевременный расчет с задержкой выплат дольше 60 суток.

В результате судебного рассмотрения назначается одно из видов наказания:

В результате судебного рассмотрения назначается одно из видов наказания:

- штраф;

- отстранение от занимаемого поста на определенный период;

- принудительные работы;

- ограничение свободы.

В отдельных случаях виды наказания дополняют друг друга.

Штрафы в уголовном преследовании гораздо выше, чем при административном рассмотрении. При невыплате более 50% зарплаты дольше трех месяцев виновного обяжут заплатить до 120 тысяч рублей. Если расчет более 2 месяцев не производился вообще, сумма возрастает до 100-500 тысяч.

Несвоевременная выплата отпускных

В случае подачи коллегой заявления о выдаче средств позднее трех дней (два или один) до фактического ухода, такого рода выплаты будут с нарушенным сроком, что повлечет наложение штрафа или другого вида наказания со стороны государственной трудовой инспекции.

Ответственность работодателя при невыплате отпускных в срок

При нарушении срока выплаты отпускных средств работодатель несет следующие виды ответственности за нарушения в трудовой сфере:

- уголовную;

- материальную;

- административную.

Уголовная ответственность применяется в случае задержки оплаты пособия на месяц и более, за что по ст.145.1 Уголовного кодекса Российской Федерации к работодателю будут применены следующие меры наказания:

- штраф от 100 тыс. до 500 тыс. российских рублей;

- штраф в размере заработной платы руководителя за последние три года;

- лишение свободы правонарушителя до трех лет и прекращения деятельности на руководящих должностях.

В случае предоставления пособия не в полном объеме:

- штраф не выше 120 тыс. российских рублей;

- штраф в размере заработной платы руководителя или лица, ответственного за начисление средств за 1 год;

- лишение свободы на период до 1 года;

- запрет деятельности на руководящих должностях.

Типы административной ответственности за несвоевременную оплату отпускных сотруднику:

- с частных предпринимателей и должностных лиц взыскивается штраф от 1 тыс. до 5 тыс. российских рублей;

- юридические лица и корпоративные организации будут оштрафованы на сумму от 30 тыс. до 50 тыс. российских рублей;

- приостановление работы предприятия на 90 дней;

- дисквалификация предприятия на 1-3 года.

Отметим! Для предприятия необходимо проконтролировать своевременность ухода работника согласно графику и наличие письменного уведомления сотрудника о предстоящем отпуске с письменным ознакомлением последнего.

В случае нехватки необходимой суммы для оплаты отпускного пособия, предприятию необходимо письменно обратиться в Фонд социального страхования.

Что делать при невыплате в срок?

Узнав о нарушении срока оплаты, работник вправе потребовать материальную компенсацию у работодателя (ст.239 ТК). Компенсацию рассчитывают с помощью ставки рефинансирования, которая принимается Центральным Банком и составляет 1/300 от размера заработной платы и регламентируется ст.236 ТК. Просрочкой является каждый день после окончания трёхдневного срока для выплаты отпускных.

В случае фактической задержки оплаты отпускных, компенсация должна быть инициирована руководством предприятия, в таком случае сотруднику не придётся обращаться с письменным заявлением к руководителю.

Если же предприятие всё так же задерживает выплату и не предоставляет компенсацию, работник имеет все основания для подачи жалобы в письменном виде в государственную трудовую инспекцию с четким описанием и указанием цели составления, а так же подать исковое заявление в суд, в случае составления руководителем предприятия письменный отказ о переносе отпуска.

Жалобу о невыплате отпускных так же можно подать и в прокуратуру, которая примет меры и проконтролирует соблюдение действующего законодательства.

Отметим! В случае отсутствия возможности грамотного написания жалобы и заявления в суд работник может обратиться за помощью к юристам, которые оформят документы от его имени ссылаясь на действующее законодательство.

Рассчитаем сумму компенсации

В ст. 236 ТК РФ указан минимальный размер компенсации за задержку выплаты зарплаты, отпускных и пособий. Она рассчитывается исходя из 1/300 действующей в период задержки выплат ставки рефинансирования Банка России.

Компенсацию начисляют за каждый день задержки начиная со следующего дня после установленного срока и заканчивая днем, когда работник получил причитающуюся сумму. Количество дней исчисляется в календарных днях.

Отметим, что компенсация начисляется на сумму, положенную работнику на руки, то есть за вычетом НДФЛ. Рассчитать ее можно по следующей формуле:

------------¬ --------------¬ -------¬ ----¬ ------¬ -----------¬¦ ¦ ¦ Сумма, ¦ ¦Ставка¦ ¦ ¦ ¦ ¦ ¦КоличествКомпенсация¦ = ¦причитающаяся¦ x ¦ Банка¦ : ¦100¦ x ¦1/300¦ x ¦ дней ¦¦ ¦ ¦ работнику ¦ ¦России¦ ¦ ¦ ¦ ¦ ¦ просрочки¦L------------ L-------------- L------- L---- L------ L-----------

Пример 3. Дополним условие примера 1. Компания задержала А.Н. Кравцовой выплату отпускных на 14 календарных дней. Сумма отпускных за вычетом НДФЛ – 21 211 руб. Ставка рефинансирования с 14 сентября 2012 г. составляет 8,25% годовых (Указание Банка России от 13.09.2012 N 2873-У). До 4 октября 2013 г. включительно она не менялась.

Рассчитаем минимальную величину компенсации, которая полагается А.Н. Кравцовой за 14 дней задержки отпускных.

Решение. Сумма компенсации равна 81,66 руб. (21 211 руб. x 8,25% : 100% x 1/300 x 14 календ. дн.).

Подчеркнем, что в ст. 236 Трудового кодекса установлен минимальный размер компенсации. Однако работодатель имеет право выплачивать компенсацию и в большем размере.

Если руководство компании приняло такое решение, необходимо внести соответствующие условия в коллективный либо трудовые договоры.

Штраф за несвоевременную выплату отпускных

Если работодатель нарушил трехдневный срок выплаты отпускных, зарплаты и иных причитающихся сотруднику выплат, он должен погасить задолженность, выплатив ее с процентами.

Сумма компенсации может быть и выше, в соответствии с трудовым договором, либо местным нормативным актом. Выплатить средства наниматель обязан независимо от того, если ли его вина в задержке, либо нет.

Мнение эксперта

Лебедев Сергей Федорович

Юрист-практик с 7-летним опытом. Специализация — гражданское право. Большой опыт в защите в суде.

Согласно законодательству, наниматель обязан оповестить сотрудников о начале их отдыха не позднее, чем за 14 дней. Способ оповещения нигде четко не регламентирован.

Размер

Законодательство в области административных правонарушений устанавливает следующие размеры штрафа за несвоевременную выплату отпускных в 2020 году и позднее оповещение о начале отдыха:

- для должностных лиц: предупреждение, либо материальный штраф на сумму до 5 тыс. рублей;

- для ИП: штраф от 1 до 5 тыс. рублей;

- для ООО: штраф в размере от 30 до 50 тыс. рублей.

Предприниматели и организации могут быть наказаны наложением запрета на ведение деятельности сроком до 90 дней. При повторной ситуации с невыплатой отпускных юридическое лицо может быть дисквалифицировано на период до 3 лет.

При невыплате средств по отпуску в течение 2 и более месяцев, для работодателя может наступить уголовная ответственность.

Виды такой ответственности:

- штраф до полумиллиона рублей;

- штраф в виде зарплаты виновника за 3-летний период;

- заключение по арест, максимальный срок которого – 3 года.

Если же из отпускных наниматель выплатил лишь половину суммы и меньше, и задержка составляет более 3 месяцев, то ему необходимо отдать 120 тыс. рублей либо заработную плату за год.

Пример: сотруднику предоставили официальный оплачиваемый отпуск сроком 28 суток в период с 04.05.2015 по 31.05.2016. Выплату по отпуску произвели лишь 8 июня 2020 года.

Когда перечислять отпускные работнику? Читайте здесь.

Как рассчитать размер отпускных в 2020 году? Подробности в этой статье.

Присутствующие в примере правонарушения и ответственность за них:

- Административное правонарушение. Работодатель нарушил трудовые права сотрудника и облагается административным штрафом. Если и раньше были похожие нарушения – руководству грозит дисквалификация.

- Оплата отпуска была произведена не в срок. Из-за этого наниматель обязан выплатить компенсацию (проценты), размер которой зависит от срока задержки.

- Неблагоприятные последствия для работодателя со стороны налоговой службы. Расходы по выплаченной компенсации не фиксируются в расходах по оплате труда, ведь проценты никак не связаны с рабочим режимом и содержанием сотрудников. Эти расходы не могут быть учтены в составе внереализационных.

Ряд арбитражных судов также считает необоснованным вхождение компенсационных выплат в состав расходов по налогу на прибыль.

Гарантии

Во время отпуска сотруднику предоставляются определенные гарантии. Пока он отдыхает, за ним сохраняются:

- рабочее место;

- должность;

- средний заработок.

К тому же, помимо стандартного ежегодного оплачиваемого отпуска, сотрудник может рассчитывать на дополнительный отдых. Подобные отпуска предоставляются:

- Сотрудникам, которые заняты на производстве с вредными или опасным условиями. Законодательно установлено, что продолжительность отдыха не может превышать недели. Но точное время дополнительного отдыха может быть указано в трудовом договоре. В случае, если общая продолжительность превышает минимально установленные сроки, то работник может взять денежную компенсацию за тот период, который превышает сроки дополнительного отдыха.

- Сотрудникам, имеющим особый характер работы. Список таких сотрудников, которым положен дополнительный отпуск, а также временной промежуток подобного отдыха, формируется правительством РФ.

- Сотрудникам, которые имеют ненормированный рабочий день. Дополнительный отпуск в данном случае определяется коллективным договором и правилами внутреннего распорядка организации. Его продолжительность не может быть меньше трех дней. Дополнительные отпуска для работников с ненормированным рабочим днем могут предоставляться в федеральных госучреждениях нормативными актами правительства РФ, в госучреждениях субъекта РФ нормативными актами органов госвласти субъекта РФ, в муниципальных учреждениях нормативными правовыми актами органов местного самоуправления.

Когда выплачивают отпускные перед отпуском в 2019 году

Все трудоустроенные граждане имеют право на оплачиваемые дни отдыха – за каждый отработанный год полагается не менее 28 календарных дней очередного оплачиваемого отпуска, к которому могут присоединяться дополнительные отпуска. Расчет отпускных производится по среднедневному заработку, который определяется по нормам правительственного постановления от 24.12.2007 г. № 922:

-

за основу для расчета принимаются данные о заработке отпускника за предшествующие отпуску 12 месяцев;

-

среднедневной заработок определяется путем деления совокупного дохода на 12 месяцев и среднедневное число календарных дней в месяце – 29,3;

-

при наличии неполностью отработанных работником месяцев в расчете участвуют только дни, когда сотрудник трудился – это актуально для ситуаций, когда в расчетном периоде присутствуют отпуска, больничные.

Когда выплачивают отпускные, деньги выдаются работнику в кассе наличными или перечисляются на его банковскую карту (как и в случае с авансом, заработной платой). Подоходный налог с суммы отпускных удерживается, в бюджет его перечисляют не позднее последнего дня месяца, в котором выплачены отпускные (п. 6 ст. 226 НК РФ). Также работодатель обязан на суммы отпускных начислять страховые взносы. При этом отпускные суммируются с другими видами дохода и являются составной частью облагаемой страхвзносами базы. Перечислить в бюджет взносы надо в срок до 15 числа (включительно) в месяце, следующем за месяцем начисления такого дохода.

Статья 136 ТК РФ устанавливает, когда выплачивают отпускные по закону: деньги должны быть выплачены отпускнику за три дня до даты начала отпуска. Но правовым актом не уточняется, в каких днях ведется отсчет – в календарных или рабочих, поэтому за разъяснениями следует обратиться к письмам министерств и ведомств.

В письме Роструда от 30.07.2014 г. № 1693-6-1 говорится, что срок выплаты отпускных должен исчисляться в календарных днях, причем, при выпадении даты перечисления средств на нерабочий (выходной или праздничный) день, работодатель обязан произвести выплату накануне такого дня.

В более позднем письме Минтруда от 05.09.2018 г. № 14-1/ООГ-7157 уточняется, когда выплачивают отпускные перед отпуском – за три календарных дня до начала отпуска, при этом первый день отпуска и день выплаты не учитываются. Такое условие не может быть нарушено ни при каких обстоятельствах, так как корректировки станут причиной ухудшения условий труда работника.

Законом не запрещено выплачивать отпускные еще раньше, чем это указано в нормах ТК РФ.

Рассмотрим, когда должны выплатить отпускные по закону в разных ситуациях:

-

если отпуск начинается с понедельника, то отпускные перечисляются сотруднику не позже окончания рабочего дня четверга, так как деньги должны поступить работнику до 00.00 часов с четверга на пятницу;

-

при начале отпуска во вторник, среду или четверг выплата денег должна быть проведена в пятницу на предыдущей неделе или раньше (например, отпуск начинается в четверг 19.09.2019 г., значит, выплата отпускных должна быть не позже пятницы 13.09.2019 г.);

-

если сотрудник уходит в отпуск с пятницы, выплата проводится не позже понедельника.

За сколько дней выплачивают отпускные, если сотрудник изъявил желание уйти в отпуск следующим рабочим днем, не придерживаясь ранее утвержденного графика? Работодатель не вправе давать разрешение на срочный уход в очередной отпуск, так как иначе не будет соблюден трехдневный интервал между выплатой денег и началом отдыха. Если сотруднику крайне необходимо освобождение от работы именно завтра или послезавтра, чтобы не нарушать порядок проведения выплаты отпускных в трехдневный интервал, можно предоставить работнику отпуск за свой счет.

Меры наказания для работодателя при выявлении нарушений

Часто работникам приходится сталкиваться с тем, что руководитель компании вовсе не выплатил компенсацию за отпуск или перечислил средства с опозданием. Такие действия являются серьезным нарушением ТК, поэтому работник может обратиться в разные государственные учреждения для привлечения руководства фирмы к ответственности.

Жалобу можно подавать даже при задержке выплаты на один день, так как в этом случае все равно нарушаются трудовые права гражданина. Заявление можно подавать в разные инстанции:

- трудовая инспекция;

- прокуратура;

- суд.

С помощью суда можно взыскать дополнительно с работодателя неустойку или компенсацию морального вреда. Работники трудовой инспекции и прокуратуры обладают возможностями только привлечь руководство компании к ответственности.

Подать заявление необходимо в течение месяца после увольнения из компании.

Если выплаты перечисляются сотруднику несвоевременно, то работодатель будет вынужден уплачивать значительный штраф:

- для организаций санкция варьируется от 30 до 50 тыс. руб.;

- для должностных лиц применяется штраф в размере от 10 до 20 тыс. руб.;

- ИП уплачивают от 1 до 5 тыс. руб.

Компания и должностные лица, допустившие возникновение нарушения, привлекаются к ответственности одновременно.

Как рассчитывать отпускные?

Оплата ежегодного отпуска производится из фонда заработной платы. Расчетный период при начислении отпускных составляет 12 месяцев (календарных). При этом, месяц, в который сотрудник уходит в отпуск, не входит в расчетный период. Отпускные сотрудника рассчитываются исходя из среднего заработка за расчетный период.

Согласно ст. 139 ТК РФ, в средний заработок входит:

- заработная плата;

- премии;

- надбавки и др., указанные в законе начисления.

В расчет отпускных выплат не входят:

- оплата командировочных затрат (на проезд, проживание, питание и т.п.) и самих командировок;

- больничные;

- отпуск по беременности и родам;

- социальные и другие нетрудовые выплаты;

- матпомощь;

- отпуск за свой счет;

- учебный отпуск и другие выплаты, полученные сотрудником предприятия за периоды, когда он не работал, но при этом за ним сохранялся средний заработок.

Проводя расчет отпускных следует учитывать, отработал ли сотрудник полностью период или нет.

Если сотрудник отработал период полностью:

Сумма среднего дневного заработка (ССДЗ) = все выплаты за расчетный период/12/29,3;

- где, 12 – число календарных месяцев,

- 29, 3 – среднемесячное число календарных дней в году.

Таким образом, сумма отпускных = ССДЗ х кол-во календарных дней отпуска.

Если работник период отработал не полностью:

ССДЗ = Выплаты расчетного периода / (29,3 х число месяцев, отработанных полностью) + число отработанных дней в месяцах, отработанных не полностью.

Сумма отпускных рассчитывается, как и в предыдущем случае: ССДЗ Х кол-во календарных дней отпуска.

Подробнее об исчислении среднего заработка читайте тут.

Что делать, если сотрудник отработал на предприятии менее года, но уже уходит в отпуск? В этой ситуации расчетным периодом будет время с даты приема на работу до последнего дня месяца, предшествующего месяцу, в который сотрудник уходит в отпуск.

Например, дата приема 8 февраля, дата ухода в отпуск – 25 мая. Период расчетов составляет с 8 февраля по 30 апреля включительно.