Реализация имущества при банкротстве физического лица

Банкротом могут признавать и физическое лицо. Его имущество могут продавать, если реструктуризация долга (ранний этап банкротства) по каким-то причинам не может быть проведена или была осуществлена с нарушениями.

Продажа выполняется так:

О порядке, условиях, начальной цене и сроке продажи имущества выносится определение, которое может быть обжаловано. Если имущество находится не на территории РФ, то должно быть вынесено отдельное определение. Его исполняют по тем правилам, которые действуют в государстве, где находится это имущество. Также исполнение возможно по правилам, которые указаны в международном договоре РФ с этим государством.

На собрании кредиторы могут решить нанять оценщика и оплатить его услуги за средства тех, кто принял такое решение.

Начальную цену объекта оглашает конкурсный кредитор. Его требования обеспечиваются залогом продаваемого имущества.

Если между кредитором и управляющим финансами возникают разногласия по поводу условий торгов, каждый из них имеет право обратиться в арбитражный суд (он рассматривает дело о банкротстве гражданина), чтобы разрешить этот спор. Тогда судом определяются условия и порядок торгов, которые также могут быть обжалованы.

После продажи имущества та часть денег, которая принадлежит банкроту, идет на погашение задолженности. А та часть, которая принадлежит супругу или бывшему супругу, выплачивается непосредственно ему и не направляется на погашение кредита. Но, если у супругов есть общие обязательства (например, если супруг пользовался совместно с супругом имуществом, выступал поручителем или предоставлял залог), то часть денег этого супруга после продажи имущества может направляться на погашение долгов.

Андрей Иванов

Удовлетворение требований кредиторов

Средства, вырученные от реализации имущества, должны быть поделены среди кредиторов физического лица. Требования кредиторов подразделяются на

- текущие платежи;

- реестровые требования,

- требования, обеспеченные залогом;

- требования кредиторов, не включенные в реестр.

Текущие платежи

Текущие платежи — это требования к должнику, появившиеся после принятия заявления о банкротстве к производству. Текущие платежи погашаются в первоочередном порядке. Но при этом среди самих текущих платежей существует следующая очередность:

- в первую очередь уплачиваются алименты, судебные расходы по делу о банкротстве, вознаграждение финансового управляющего и привлеченных им лиц;

- во вторую очередь — задолженность по выплате выходных пособий и об оплате труда лиц, работавших у гражданина по трудовому договору;

- в третью очередь — требования о внесении платы за жилое помещение и коммунальные услуги

- в четвертую очередь – остальные текущие платежи.

Внутри одной очереди требования погашаются в хронологическом порядке, то есть сначала те требования, которые возникли раньше.

Реестровые требования

Реестровые требования — это требования, включенные в реестр требований кредиторов гражданина. Реестр требований кредиторов ведет финансовый управляющий. Такие требования погашаются в следующей очередности:

- в первую очередь удовлетворяются требования по причинению вреда жизни (здоровью), а также требования по выплате алиментов;

- во вторую очередь производятся расчеты по выплате выходных пособий и оплате труда лиц, работавших у гражданина по трудовому договору;

- в третью очередь производятся расчеты с другими кредиторами.

В случае недостаточности денег требования нескольких кредиторов одной очереди погашаются пропорционально.

Требования, обеспеченные залогом имущества

Заложенное имущество описывается, оценивается и продается по тем же правилам, что и любое другое имущество должника. Отличается только порядок распределения денег, полученных от продажи предмета залога. 80% суммы, вырученной от реализации предмета залога, направляется на погашение требований кредитора по обязательствам, обеспеченным залогом имущества должника.Денежные средства, оставшиеся от суммы, вырученной от реализации предмета залога, вносятся на специальный банковский счет гражданина, в следующем порядке:

- 10 % суммы, вырученной от реализации предмета залога, для погашения требований кредиторов первой и второй очереди в случае недостаточности иного имущества гражданина для погашения указанных требований;

- оставшиеся денежные средства для погашения судебных расходов, расходов на выплату вознаграждения финансовому управляющему, расходов на оплату услуг лиц, привлеченных финансовым управляющим в целях обеспечения исполнения возложенных на него обязанностей, и расходов, связанных с реализацией предмета залога.

Не удовлетворенные за счет стоимости предмета залога требования кредиторов по обязательствам, обеспеченным залогом имущества гражданина, удовлетворяются в составе требований кредиторов третьей очереди.

То есть залогодатель в любом случае получает не менее 80% от стоимости проданного залога, независимо от погашения текущих платежей и других реестровых требований.

Требования кредиторов, не включенные в реестр

Требования кредиторов, не включенные в реестр, или так называемые зареестровые требования – это требования, заявленные кредиторами с нарушением срока на предъявление требований. Данные требования удовлетворяются после полного погашения всех текущих платежей, требований залоговых и реестровых кредиторов. Как правило, к этому моменту денег уже не остается.

Порядок реализации имущества при банкротстве физического лица

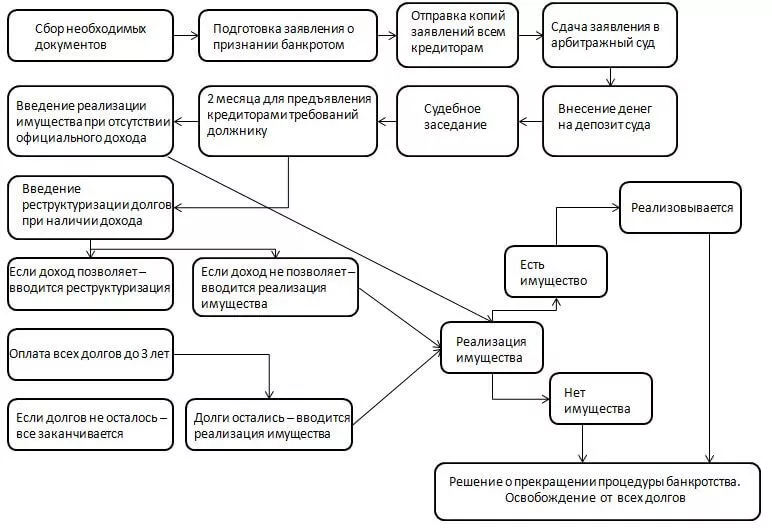

Физическое лицо тоже может быть признано банкротом. Продажа его имущества — это крайняя мера, к которой прибегают, если более ранняя стадия банкротства — реструктуризация долгов — по ряду причин невозможна или была проведена с нарушениями. Продажа осуществляется следующим образом:

- Арбитражный управляющий описывает всю собственность должника. Это могут быть транспорт, недвижимость, ценные бумаги, дорогие мебель, техника и т. д. Управляющий обязательно анализирует сделки гражданина за последние 3 года. Договоры, особенно дарственные, со взаимозависимыми (супругами, детьми, родителями, подчиненными и т. д.) могут быть аннулированы, тогда собственность оказывается в конкурсной массе.

- Проводят оценку имущества с привлечением по необходимости независимых оценщиков, они установят в своем отчете рыночную стоимость вещей.

- Публикуют объявление о проведении торгов, которые проходят как открытый электронный аукцион. Все связанные с этим траты покрывает гражданин.

- Арбитражный управляющий или специализированная независимая компания проводят торги — не позже двух месяцев и в три этапа. Первый —– это аукцион «на повышение». Аукционный шаг здесь 5-10 % от стартовой цены. Побеждает предложивший больше всех денег. Второй этап — если на участие в торгах никто не заявился (либо участник единственный), тогда организатор вправе признать их несостоявшимися. Стартовая цена по отношению к рыночной понижается на 10-30 %. Третий этап — это публичное предложение с торгом на понижение. Снижение цены имущества может достигать 90 %. Нереализованные вещи физического лица возвращаются ему при соблюдении условий п. 5 ст. 213.26 ФЗ № 127. Передача нереализованного имущества кредитору при банкротстве гражданина возможна: по своей правовой природе этот вариант близок к отступному (ст. 142.1 ФЗ № 127). Применить эту статью к гражданам позволяет п. 1 ст. 213.1 ФЗ № 127.

- Рассчитываются с кредиторами (в режиме ст. 213.27 ФЗ № 127), оплачивают судебные издержи, выплачивают вознаграждения управляющему и независимому организатору.

- Управляющий отчитывается о продаже вещей физического лица суду и кредиторам. К такому отчету обязательно прикладываются все доказательства фактов продажи и расчетов с кредиторами. Если вырученных средств не хватило для оплаты всех долгов, оставшиеся списывают, физическое лицо становится банкротом, суд прекращает соответствующую процедуру.

Права финансового управляющего при реализации имущества

С даты признания гражданина банкротом и ведения процесса реализации имущества все права на имущество (в том числе распоряжение), которое подлежит реализации и которое включено в конкурсную массу, осуществляются только финансовым управляющим от имени гражданина и не могут осуществляться гражданином лично;

Законом предусмотрено, что сделки, совершенные гражданином лично (без участия финансового управляющего) в отношении имущества, составляющего конкурсную массу, ничтожны.

К полномочиям финансового управляющего при реализации имущества относят:

- Распоряжение средствами гражданина на счетах и во вкладах в кредитных организациях;

- Открытие и закрытие счета гражданина в кредитных организациях;

- Осуществление прав участника юридического лица, принадлежащие гражданину, в том числе голосование на общем собрании участников (акционеров);

- Ведение в суде дел, касающихся имущественных прав гражданина, в том числе об истребовании или о передаче имущества гражданина либо в пользу гражданина, о взыскании задолженности третьих лиц.

Гражданин обязан не позднее одного рабочего дня, следующего за днем принятия решения о признании его банкротом, передать финансовому управляющему все имеющиеся у него банковские карты. А финансовый управляющий, в свою очередь обязан в течение одного дня принять меры по блокированию операций с полученными им банковскими картами по перечислению денежных средств с использованием банковских карт на основной счет должника.

Процедура реализации имущества

Реализация имущества состоит из нескольких этапов:

1 этап. Финансовый управляющий проводит опись и оценку имущества должника. На этом этапе принадлежащее должнику имущество, устанавливается имущество, которое можно реализовать, а также имущество, не подлежащее реализации.

2 этап. Финансовый управляющий представляет в суд положение о порядке, об условиях и о сроках реализации имущества (с указанием начальной цены продажи имущества).

3 этап. Проходит непосредственно сам процесс продажи имущества. Реализация имущества вводится на срок не более чем шесть месяцев. При этом срок реализации может продлеваться арбитражным судом по ходатайству лиц, участвующих в деле о банкротстве.

Имущество гражданина, часть этого имущества подлежат реализации на торгах в порядке, установленном Законом о банкротстве, если иное не предусмотрено решением собрания кредиторов или определением арбитражного суда. Драгоценности и другие предметы роскоши, стоимость которых превышает сто тысяч рублей, и вне зависимости от стоимости недвижимое имущество подлежат реализации на открытых торгах.

Если финансовый управляющий не сможет реализовать в установленном порядке принадлежащие гражданину имущество и (или) права требования к третьим лицам и кредиторы откажутся от принятия указанных имущества и (или) прав требования в счет погашения своих требований, после завершения реализации имущества гражданина восстанавливается его право распоряжения указанными имуществом и (или) правами требования. При этом имущество, составляющее конкурсную массу и не реализованное финансовым управляющим, передается гражданину по акту приема-передачи.

4 этап. Если вырученных денег от продажи имущества не хватит на покрытие долгов, банкрот освобождается от своих обязательств перед кредиторами на основании п. 3 ст. 213.28 Закона о банкротстве.

После признания гражданина банкротом в отношении него действуют некоторые ограничения, которые рассмотрены в статье «Последствияпризнания гражданина банкротом».

Подготовлено “Персональные права.ру”

Имущество супругов и родственников при банкротстве

Тут самый интересный момент: имущество супругов реализуется одновременно полностью, и в то же время наполовину. Как это работает?

Соответственно, при банкротстве имущество второго супруга, имущество детей тоже может быть распродано, но средства будут возвращены назад в денежном эквиваленте.

Теперь – имущественные вопросы, касающиеся родственников банкрота.

Согласно нормам ФЗ о банкротстве, вступившем в силу с 1 октября 2015 года, в реализации участвует имущество, принадлежащее должнику. Но как можно выделить имущество, которым должник владеет на правах совместной собственности с родственниками?

Соответственно, забрать имущество, принадлежащее третьим лицам на правах совместной собственности, и продать его никто не может. Единственный вариант возможной реализации в таких случаях – если продастся доля должника.

Реструктуризация долгов — основные вопросы

Последствиями принятия судебным органом решения об обновлении долгов субъекта являются в том числе (ст. 213.11 закона № 127-ФЗ):

- Запрет на погашение кредитных требований по денежным обязательствам и выплате обязательных платежей.

- Невозможность предъявления требований кредиторами по группе обязательств, перечисленных в абз. 3 п. 2 ст. 213.11 закона № 127-ФЗ (например, о признании права собственности или уплате обязательных платежей), в рамках искового производства. Такие требования могут быть заявлены в установленном законом порядке исключительно в рамках дела о банкротстве. Заявленные и не рассмотренные ранее иски после признания заявления о банкротстве обоснованным оставляются без рассмотрения.

- Остановка начисления штрафных выплат (неустоек, пеней) и прочих финансовых санкций по всем обязательствам субъектов, кроме текущих платежей.

- Приостановка исполнения по исполнительной документации, за исключением исполнительных листов по некоторым требованиям, подробный перечень которых перечислен в абз. 6 п. 2 ст. 213.11 закона № 127-ФЗ (например, о возмещении вреда жизни и здоровью третьих лиц).

- Невозможность совершения любых сделок в рамках процедуры банкротства без письменного согласия финуправляющего. Со специально открытого счета субъект может самостоятельно распоряжаться средствами в размере не более 50 000 руб. в месяц (п. 5.1 ст. 213.11).

В порядке, определенном ст. 213.12–213.15 закона № 127-ФЗ, готовится план реструктуризации задолженности субъекта, который должен быть одобрен собранием кредиторов (ст. 213.16).

По итогам рассмотрения указанного плана суд выносит одно из решений:

- утверждает план;

- откладывает вопрос об утверждении плана;

- отказывает в утверждении плана, признает субъекта банкротом и инициирует процедуру реализации имущества гражданина.

Оценка имущества при банкротстве физического лица

Согласно указанному выше ФЗ, оценка имущества – прерогатива

назначенного судом управляющего. Итогом его работы должно стать оформленное в

письменном виде решение. Данную должностным лицом оценку можно оспорить.

Подобным правом могут воспользоваться кредиторы, участвующие в деле

уполномоченные органы и сам должник.

В рамках разбирательства благодаря содействию управляющего

кредиторы созываются на собрание. На нем они вправе принять решение о полной

или частичной оценке имущества, о необходимости прибегнуть к услугам оценщика.

Расходы на участие специалиста ложатся на самих кредиторов, выразивших свое

согласие на его привлечение.

Выставляемое на продажу залоговое имущество (при его

наличии) оценивается конкурсным кредитором. Он же устанавливает условия

проведения и порядок торгов, благодаря которым осуществляется реализация.

Требования указанного кредитора обеспечены находящимся в залоге продаваемым

имуществом.

При возникновении спорных ситуаций между конкурсным

кредитором и управляющим следует обращаться в тот же суд, который ведет дело о

банкротстве физлица. Заявителем может выступить и та, и другая сторона.

Вынесенное судом решение обжалуется в вышестоящей инстанции.

Отсутствие имущества, у лица признаваемого банкротом

Нередко, прежде чем подать заявление на признание финансовой несостоятельности, физическое лицо заблаговременно избавляется от любого имущества, передавая его родственникам и друзьям. Тот факт, что имущества нет, обязательно указывается в заявлении. В последующем со стороны арбитражного управляющего будет инициирована проверка правдивости предоставленной информации. Для этого подаются запросы в следующие инстанции:

- Единый реестр регистрации юридических и физических лиц;

- Государственную инспекцию по безопасности дорожного движения;

- Банки и другие ведомства, которые могут содержать сведения об имуществе заявителя.

Если в ответе на запрос будет содержаться ответ, подтверждающий отсутствие активов, то все долги будут списаны. Однако, не все имущество, даже если оно есть в наличии может быть арестовано и реализовано для погашения обязательств. Исключения указаны в гражданско-правовом кодексе РФ в статье 446.

Какой срок дается на реализацию имущества при банкротстве

Согласно действующему законодательству, на продажу и погашение долгов, после признания физического лица банкротом, отводится срок равный шести месяцам. Но при наличии веских оснований со стороны финансового управляющего может быть подано ходатайство о том, чтобы продлить срок. Судья рассматривает прошение и увеличивает продолжительность процедуры.

Процесс считается завершенным, после того, как все имущество, зафиксированное в списке, продано, финансовые обязательства погашены. Завершающим этапом становится подача управляющим соответствующего отчета о самой процедуре. При этом к отчету подкладываются необходимые бумаги. Судья внимательно рассматривает предоставленные документы и только после этого дает окончательное заключение, которым физическое лицо признается банкротом со всеми вытекающими последствиями.

Как правило, полученных от реализации имущества денежных средств не хватает на то, чтобы погасить все финансовые обязательства физического лица. При этом каждый кредитор находится на определенном месте по погашению долга. Например, если есть два кредитора, но по одному из них имеется задолженность по алиментам, то в первую очередь будут погашены алименты, а оставшийся незакрытый долг списан.

Также не всегда удается реализовать все имущество, предметы или вещи. Если кредитор отказывается брать такую собственность, чтобы закрыть долг, тогда вещь возвращается должнику.

Процедура реализации проводится в полном соответствии с законом, отступления не допускаются.

В каких случаях нужна оценка имущества должника при банкротстве?

Целью банкротства для физических лиц является списание долгов, прекращение выплат по кредитным и иным обязательствам. Кредиторы, напротив, рассчитывают хотя бы частично взыскать задолженность. Для этого в ходе банкротства определяется состав имущества гражданина, выбирается способ реализации, делается оценка.

Закон № 127-ФЗ “О несостоятельности (банкротстве)” содержит следующие правила для определения стоимости:

- если заявление в арбитраж подает сам должник, он должен представить достоверные данные о своих активах, приложить опись имущества, правоустанавливающие и другие документы;

- в рамках банкротного дела управляющий и кредиторы будут проверять достоверность информации о составе активов, сделки должника за последний год;

- отдельные виды вещей и объектов не подлежат реализации, поэтому их стоимость не будет определяться управляющим.

Обратите внимание! Попытка скрыть имущество, либо продать его перед подачей заявления на банкротство, может повлечь административную или уголовную ответственностью. Сделки, совершенные за последний год с целью отчуждения активов, могут признаваться недействительными

Поэтому рекомендуем осуществлять любые сделки только после обращения к юристу

Сделки, совершенные за последний год с целью отчуждения активов, могут признаваться недействительными. Поэтому рекомендуем осуществлять любые сделки только после обращения к юристу.

Оценка проводится в случае, если банкротство выходит на стадию конкурсного производства. После определения цены вещей, предметов, объектов, она будет указана как начальная стоимости для торгов. Если стоимость активов не превышает 100 тыс. руб., они могут продаваться без проведения торгов. Исключение составляют только объекты недвижимости, так как они в любом случае реализуются через торги.

Реализация имущества: торг

Вначале управляющий за месяц до торгов официально заявляет об аукционе, указывая точную его дату. Участвовать могут только те, кто подали заявку и предварительно внесли задаток. Те, кто указал о себе недостоверные данные, подал недействительные документы, неправильно заполнил заявку или не внес задаток, к торгам не допускаются.

Победителем аукциона является тот, кто готов заплатить самую высокую цену за лот. Все результаты торгов фиксируют в протоколе, подписывают и отправляют в течение 2-х дней как победителю, так и управляющему. Они, к тому же, с помощью договора закрепляют сделку о купле-продаже.

В течение 30 дней после заключения договора победитель должен внести оплату за лот. Эти денежные средства указывают в конкурсной массе. Всем остальным участникам возвращают задаток.

Если условия торгов были нарушены, можно жаловаться в ФАС или суд. Если жалобу удовлетворят, то сделка становится недействительной и тогда имущество продают снова.

Какое имущество не может быть продано при банкротстве

Перечень вещей содержится в ст. 446 Гражданско-процессуального кодекса РФ. Речь в данной статье идет о следующем имуществе:

Единственное жилье должника, за исключением того, которое находится в обременении, по причине получения его в ипотеку.

Земельные участки, на которых расположено вышеуказанное жилье.

Вещи индивидуального пользования: обувь и одежда

Внимание: украшения и прочие драгоценности могут быть проданы.

Скот, который не используется для получения прибыли. Строения, необходимые для размещения и обслуживания животных.

Семена, необходимые для посева.

Рабочий инструмент на сумму, не превышающую 10 тыс

рублей.

Продукты питания и деньги, на сумму прожиточного минимума.

Топливо, необходимое для обогрева и приготовления пищи в холодный период года.

Транспортные средства, при условии, что должник является инвалидом.

Перечень получается довольно большой. Но в него включены все те предметы, в которых, действительно, нуждается любой человек. Если, скажем, лишить должника семян для посева, то он, просто-напросто, погибнет от голода.

Какими правовыми нормами регулируется

Залоговое имущество выступает формой обеспечения оплаты задолженности по кредиту. Оно реализуется в случае неисполнения должником своих обязательств по ипотеке. К указанной процедуре можно прибегнуть, если остальные способы возврата долга не принесли результата.

Процесс реализации предмета залога регулируется положениями:

- Гражданского кодекса.

- ФЗ «О залоге» от 1992 года.

- ФЗ «Об ипотеке» от 1998 года.

- 127-ФЗ «О финансовой несостоятельности».

Продажей залогового имущества в делах о банкротства занимается управляющий.

Согласно законодательным нормам, залоговое имущество подвергается взысканию при соблюдении следующих условий: размер просрочки превысил 3 месяца, задолженность по залоговому кредиту превысила 5% от цены залога. Залогодержатель не может реализовать имущество самостоятельно в обход установленной процедуры.

Сведения о наличии залогового имущества должник в обязательном порядке представляет суду в момент подачи заявления на банкротство. В списке кредиторов гражданину следует прописать ФИО залогодержателей, местонахождение предмета залога, сведения о действующих закладных.

Когда наступает реализация имущества при банкротстве физического лица?

Есть несколько сценариев банкротства гражданина, и не все они предполагают, что имущество гражданина пойдёт с молотка. Как правило, сначала должник и кредиторы стараются реструктуризировать долги гражданина.

Реструктуризация долга — это изменения условий погашения долга (как правило, кредита). Допустим, банк выдал кредит на 3 года с определённой платой в месяц. Человек платил год, а потом потерял работу и платить больше не может. Осталось платить два года. Банк согласен продлить срок выплат до четырёх лет, уменьшив размер платежа в полтора раза. Это и есть реструктуризация, которую предлагают банки. Не все банки готовы реструктуризировать долги заёмщиков. Пойдёт банк на реструктуризацию или нет зависит только от конкретного банка. Если должник готов погашать кредиты, а банки отказали в реструктуризации то можно инициировать процедуры банкротства именно с этой целью.

Стратегия процедуры банкротства зависит от:

- пожеланий кредиторов и их готовности договариваться с заёмщиком (примут ли они план реструктуризации, который озвучивается на этапе реструктуризации долга);

- финансового состояния должника и его добросовестности (сможет ли он платить долг после реструктуризации?);

- жизнеспособности плана реструктуризации вообще.

Реализация имущества гражданина — это продажа его имущества с помощью торгов. Вырученные деньги выплачиваются кредиторам, требования которых включены в реестр. Если денег, вырученных от продажи имущества не хватает, то оставшаяся задолженность списывается. Большинство должников-физлиц не имеют никакого имущества, и кредиторы не получают ничего.

Юридическим основанием начала процедуры реализации имущества гражданина при банкротстве является решение арбитражного суда о признании гражданина банкротом и реализации его имущества.

Порядок расчета стоимости имущества

Если у должника нет имущества, расчет стоимости проводить не нужно. Этот факт должен проверить управляющий и суд. Также будут учитываться ограничения, установленные Законом № 229-ФЗ и статьей 446 ГПК РФ.

Нормы этих документов содержат перечень вещей, предметов и объектов, которые не подлежат принудительной реализации. Если управляющий выявит такое имущество, оно исключается из отчета и решения.

Банкротство физических лиц применяется и в отношении ИП, так как предприниматель работает без регистрации юридического лица. Поэтому расчет цены активов предпринимателя, подавшего на банкротство, также определяется по ст. 213.26 Закона № 127-ФЗ.

Определение перечня имущества, подлежащего и не подлежащего реализации

Прежде чем приступать к оценочным мероприятиям, управляющий должен определить перечень движимого и недвижимого имущества под реализацию. Для этого изучается первоначальная опись, приложенная гражданином к заявлению, делаются запросы в Росреестр и ГИБДД, проверяются сделки, документы.

С целью защиты интересов граждан, нормы Закона № 127-ФЗ и ГПК РФ позволяют избежать реализации:

- по заявлению суд может исключить из конкурсной массы вещи на сумму до 10 тыс. руб., если это не повлияет существенно на расчет с кредиторами;

- не будет оценено и продано на торгах единственное жилье должника и его семьи (под данное правило не подпадает ипотечная квартира, так как на нее установлен залог);

- не выставляются на продажу личные вещи, предметы домашнего обихода (кроме изделий роскоши, драгоценностей);

- продукты и деньги на сумму, не превышающую показатель прожиточного минимума (рассчитывается на всех членов семьи заявителя);

- вещи со стоимостью до 100 МРОТ, если они необходимы должнику для профессиональной деятельности;

- автомобиль или иной транспорт, выделенный гражданину в связи с его инвалидностью;

Указанная норма позволяет сохранить некоторые виды имущества и добиться списания долгов. Это является несомненным преимуществом банкротства физических лиц. Но если заявление на банкротство подают юридические лица, то все их основные средства подлежат реализации.

В окончательной описи для оценки будет указан перечень вещей, предметов, объектов, их основные характеристики, фактическое состояние. Если управляющий неправомерно включил в отчет вещи, не подлежащие реализации, можно подать жалобу. Подробнее о подаче жалобы в суд, вы можете узнать у наших юристов.

Особенности реализации залогового недвижимого имущества

Говоря о залоговом имуществе, обычно подразумевается именно недвижимость, которая была приобретена в ипотеку или стала залогом в рамках получения потребительского кредита. Это наиболее распространенный залог для оформления кредита, так как другое имущество не является ликвидным.

Недвижимость обладает некоторыми особенностями, связанными с их специфическим статусом, при оформлении залога. При передаче недвижимости в залог составляется специальный документ – закладная. Это ценная бумага, которая удостоверяет возможность передачи имущества третьим лицам и продажи при обращении взыскания.

Предмет залога продолжает находиться у залогодателя, но право на распоряжение им как собственника у него отсутствует. Любые сделки с недвижимостью допустимы только при согласии залогодержателя.

Если предметом залога выступает дом, то в закладную в обязательном порядке включается и земельный участок.

Граждане, которые проходят процедуру банкротства физлиц, имеют шансы сохранить принадлежащую им собственность, но с некоторыми особенностями. В ГПК приведен перечень имущества, которое не может быть взыскано для направления его в конкурсную массу и последующей реализации на торгах. Сам 127-ФЗ содержит отсылку на Гражданско-процессуальный кодекс при определении перечня имущества, на которое не распространяется взыскание. Здесь сказано, что на единственную квартиру не может быть наложено взыскание в рамках исполнительного производства или дела о банкротстве.

На залоговое имущество правила ГПК не распространяются и с ним должнику в любом случае придется расстаться, чтобы расплатиться по счетам с залогодержателем. Даже если речь идет о единственном жилье, которое было куплено в ипотеку, оно подлежит взысканию и последующей реализации. Судебная практика не на стороне должника: такая недвижимость будет изъята, даже если другого места для проживания у гражданина нет.

Многие должники в преддверии банкротства стремятся максимально полно избавиться от принадлежащего им имущества. Для этого они переписывают имущество на своих родственников и заключают договоры купли-продажи в отношении собственности. Управляющий может оспорить такие сделки, но удается это ему не всегда (он должен доказать факт причинения ущерба кредиторам).

Но с залоговой недвижимостью такая схема выведения имущества из конкурсной массы не работает. При нахождении квартиры в залоге у банка право собственности на нее ограничено. Физлицо не вправе ею свободно распоряжаться, пока не погасит задолженность перед банком.

Как можно избежать продажи ипотечной квартиры в ходе банкротства? Единственный вариант – не допускать возникновения задолженности. Можно попытаться договориться с банком-залогодержателем о заключении мирового соглашения и оформления графика реструктуризации.

До начала процедуры банкротства должник может предпринять попытки достичь договоренности с банком для самостоятельной продажи имущества по рыночной цене. Это может быть более выгодно, так как в ходе торгов не всегда удается продать собственность на рыночных условиях. По результатам продажи деньги поступят на счет залогодержателя, что позволяет получить снятие с имущества обременения. Если после продажи имущества и оплаты долга в пользу банка у гражданина остались свободные средства, то он может оставить их себе.

Есть еще один способ сохранить ипотечную квартиру по результатам банкротства: для этого нужно, чтобы банк-залогодержатель не включил свои требования в реестр кредиторов. Для этого должнику необходимо своевременно вносить ежемесячные платежи по ипотеке. В указанной ситуации другие кредиторы не смогут обратить взыскание на ипотечную недвижимость.

Реализация имущества при банкротстве

Под реализацией имущества должника при банкротстве

понимаются действия управляющего, связанные с поиском объектов, их оценкой и

продажей. Вопрос поиска решается благодаря рассылке запросов должнику,

государственные органы (Росреестр, ГИБДД и т.д.). Стоит отметить, что

предоставление информации об имеющемся имуществе – прямая обязанность должника,

а сокрытие сведений наказуемо.

Обнаруженное имущество подвергается оценке. В этом контексте

дает о себе знать понятие конкурсной массы. Она представляет собой все

имущество, которое может быть реализовано с целью погашения долговых

обязательств должника (в данном случае физического лица).

Параллельно с оцениванием имущества управляющий подготавливает

бумаги, в которых отражен порядок продажи. Судья может их утвердить при условии

корректного составления. Затем наступает черед собственно продажи оцененного

имущества. Реализация залогового имущества при банкротстве физического лица –

отдельная тема, требующая особого внимания (об этом еще будет сказано).

Банкротство имущество торги

Выявленные в ходе работы финуправляющего вещи, предметы, а

также движимое имущество, стоимость которых меньше 100 тысяч рублей (по

отдельности), подвергаются «прямой продаже». Например, у должника имеется

современный компьютер, оценочная стоимость которого равна 80 тысячам рублей. В

результате продажи техники по объявлению была получена указанная сумма. Именно

она составит конкурсную массу.

Торги представляют собой продажу имущества на

специализированных площадках, проводимую в форме аукциона. Выставляемые лоты

приобретаются в соответствии с правилами конкретной торговой площадки.

Последняя имеет со сделки свой процент. Торги предполагают внесение задатка.

Все вырученные средства также пополняют конкурсную массу.

Продажа залогового имущества

Приобретенная в ипотеку квартира (жилой дом), автомобиль,

взятый в кредит – недвижимое и движимое имущество, которое в ситуации

банкротства подвергается реализации. Продажу залогового имущества необходимо

вести в строгом соответствии с установленными залогодержателем

(банком-кредитором) правилами. Банк может установить нижнюю границу стоимости

продаваемого имущества. В ситуации, когда за отведенное время продажа не

состоится, банк вправе забрать имущество.

Продажа имущества супругов

Нажитое в законном браке имущество супругов при банкротстве

физ. лица также подпадает под акт реализации. Финансовый управляющий в случае

банкротства будет вынужден оценить и продать тот или иной объект

(зарегистрированный на одного члена семьи), а половину вырученных с продажи

средств отдать другому супругу.

Имущественный иммунитет

Выше было сказано, что выявленное у должника имущество

образует конкурсную массу. В этом вопросе нужно сделать оговорки, поскольку не

всякое имущество может быть реализовано (его попросту нельзя изымать у

признаваемого банкротом физлица).

Во-первых, это касается единственного жилья должника. Причем

принципиальной роли не играет, будет ли это квартира, жилой дом или комната.

Квартира в собственности может располагаться в населенном пункте, в котором

гражданин фактически не проживает. Тем не менее иммунитет на единственное жилье

сохраняется.

Во-вторых, изъятию не подлежат денежные средства должника,

составляющие его прожиточный минимум (в конкретном регионе установлен свой

размер). В случае проживания с должником иждивенца, несовершеннолетнего

ребенка, учащегося ВУЗа на указанную категорию лиц распространяется

дополнительный прожиточный минимум. Его также нельзя использовать для погашения

долгов.