Банкротство ИП (несостоятельность) – индивидуального предпринимателя

Если есть желание в дальнейшем заниматься бизнесом, нужно вступать в процесс в качестве обычного гражданина. Банкротство ИП не позволит в течение 5 лет повторно зарегистрироваться в аналогичном статусе, учредить юридическое лицо или занять в нем управленческую должность. Идти на банкротство в качестве физического лица – тоже не всегда выгодно предпринимателям. Они не утратят право заниматься коммерческой деятельностью, но не смогут в ближайшие 5 лет получить заем или кредит, не указав о своем банкротстве.

- Есть ли признаки банкротства:

- долг ИП – полмиллиона рублей и более;

- эти денежные обязательства и обязанности просрочены в исполнении на 3 месяца и более.

- Есть ли обязанность ИП обратиться с заявлением о банкротстве, которую нужно исполнить в 30-дневный срок и которая наступает:

- при наличии признаков банкротства;

- установлено, что удовлетворение требований одного или нескольких кредиторов приведет к невозможности погасить требования других кредиторов.

- Можно ли начать процедуру, если ИП делать этого не обязан, в случае предвидения банкротства:

- очевидно, что предприниматель не сможет исполнить свои денежные обязательства и обязанности без просрочек;

- ИП неплатежеспособен – либо он допустил просрочки по денежным обязательствам и обязанностям, и более 10% из них просрочены на месяц и более, либо размер долга превышает стоимость имущества, либо исполнительное производство по долгам ИП окончено в связи с отсутствием имущества, на которое можно обратить взыскание;

- ничто не предвещает относительно скорого восстановления платежеспособности для полного погашения долгов, в том числе за счет доходов ИП как физического лица.

- Какая цель будет у подачи заявления о банкротстве и, соответственно, какую именно процедуру намерен пройти ИП:

- реструктуризация долгов – как способ восстановления платежеспособности и расчета по долгам;

- договориться с кредиторами и заключить мировое соглашение – своего рода аналог реструктуризации;

- реализация имущества, в ходе которой должны быть погашены долги, а в итоге ИП прекратит коммерческую деятельность и будет снят с регистрационного учета.

- Какие риски есть у предстоящего банкротства, в частности:

- предъявление требований со стороны всех кредиторов – как ИП, так и физического лица;

- потеря ценного имущества и репутации;

- оспаривание сделок, в том числе совершенных ИП в качестве физического лица;

- временная, но длительная утрата самостоятельности в распоряжении имуществом, финансами;

- административная и уголовная ответственность;

- негативные последствия признания банкротом.

Как и почему физическое лицо становится банкротом?

Скачать полный текст данного закона со всеми поправками.

Для этого необходимо, чтобы суд установил, что человек не имеет возможности выполнить свои денежные обязательства. К ним относится вся совокупность обязательных для гражданина платежей, включая налоги, штрафы, оплату услуг ЖКХ и, конечно же, возврат имеющихся долгов по кредитам.

Обратиться с этой целью в суд может сам гражданин, его кредиторы, налоговые органы и все те лица и структуры, которые наделены такими возможностями в силу законодательства России в общем случае.

Следует отметить, что гражданин имеет право подать соответствующий иск в суд, но не обязан это делать, если сумма его долга не превышает 500 тыс рублей и он совершил хотя бы одну оплату по графику в течение трёх месяцев. Если же долг переваливает рубеж в полмиллиона и просрочка более трёх месяцев, то должник обязан обратиться в суд с целью признания его банкротом.

Основанием для банкротства является неплатежеспособность, а не наличие какого-то долга.

Общими признаками неплатежеспособности являются:

- невыполнение должником финансовых обязательств, срок которых уже наступил. При этом должник не исполнил более 10% своих обязательств в течение месяца;

- размер долга, не только его «тела», но общей задолженности, вмести с процентами, возможными штрафами, превышает совокупную стоимость имущества должника;

- наличие отказных документов от судебных приставов, которые уже пытались взыскать с должника по исполнительным листам, но не смогли этого сделать в силу объективных причин.

Всё перечисленное выше является основанием для обращения в суд. Должник может быть признан банкротом в силу его финансовой несостоятельности. Для этого не обязательно, чтобы долг превышал сумму в 500 тыс рублей.

Как работает Федеральный закон о банкротстве физических лиц № 127-ФЗ?

Текст закона подробно регулирует следующие пункты:

- Порядок осуществления банкротства физических лиц. Банкротиться граждане могут исключительно через Арбитражный суд. Никакой банк, учреждение, компания или другое лицо не могут признать человека банкротом;

- Решения суда по делу о банкротстве. Установлено, что суд может принять решение только по двум процедурам. Каждая из них тщательно регулируется законодательными нормами;

- Признаки банкротства физлица. В законе четко установлено, что признаками несостоятельности гражданина является долг от 500 000 рублей и просрочка от 90 дней по кредитам. Также сюда входят обстоятельства, при наступлении которых должник понимает, что не сможет рассчитаться со своими обязательствами. Что это за обстоятельства – в законопроекте не уточняется. Это решает суд, исходя из конкретной ситуации и представленных гражданином документов;

- Последствия банкротства. Последствия перечислены в законодательстве, сюда относятся, в частности, невозможность повторного признания некредитоспособности после предыдущего судебного решения, запрет на деятельность в должности на руководящих постах в юрлицах. Также установлены последствия, наступающие при установлении факта финансовой несостоятельности, с момента первого заседания по делу – это приостановление судебных постановлений, вынесенных ранее, прекращение начислений % по кредитным обязательствам;

- Обязанности и полномочия финансовых управляющих. Финуправляющие составляют отчеты для суда, подают ходатайства, управляют финансовыми делами должников. Они также проверяют дело на добросовестность, фиктивность, собирают кредиторов, проводят торги для реализации имущества должника. Ранее вознаграждение финуправляющего составляло 10 000 рублей за процедуру, но действующая редакция закона о банкротстве граждан № 127-ФЗ предусматривает 25 000 рублей в качестве оплаты услуг такого специалиста. Помимо этого управляющий имеет право на 7% от стоимости реализованной собственности банкрота.

Закон о несостоятельности (банкротстве): что ждать должникам в 2019 году

За прошедшие годы также всплывали некоторые идеи от политиков, прошедшие стадию бурных общественных осуждений. Основная цель таких идей – уменьшение расходов на услуги при банкротстве – речь идет о юристах/финуправляющих и различных процедурах, требующих определенных затрат.

Упрощенное банкротство

Законопроект об упрощенном банкротстве давно лежит в столах сотрудников департаментов и ведомств РФ. Есть мнение, что он будет принят примерно в конце 2018 – начале 2019 года. Суть законопроекта заключается в следующем:

- банкротство при задолженностях до 700 000 рублей (в новой редакции, в старой – до 900 000 рублей) будет осуществляться в упрощенном порядке;

- сроки на процедуру будут составлять до 120-ти дней;

- к процедуре не нужно привлекать управляющего;

- банкротство инициируется только самим должником;

- количество кредиторов – до 10-ти лиц.

Юридические консультации в МФЦ

Не секрет, что большинство граждан не умеют составлять юридические документы, и формирование заявления в суд вынуждает их обращаться к специалистам (и платить деньги за их услуги). Комментарии на форумах показывают, что такая услуга обходится как минимум в 3 000 рублей. Законодатели решили изменить ситуацию – предложили возложить функции юристов на сотрудников МФЦ.

Фактически работники таких заведений станут бесплатными юристами – будут консультировать, составлять заявления, помогать собирать документы, и осуществлять другие действия, связанные с банкротством. Пока это только предложение, на государственном уровне идея не рассматривалась.

Продажа единственного жилья

Не секрет, что на данный момент единственная квартира/дом должника считаются неприкосновенными, в отношении продажи такого жилья в судебном порядке действует запрет. Даже если долг будет составлять 5 миллиардов рублей, а у должника будет во владении только элитный особняк на 4 этажа размером с аэропорт, его не имеют права изъять для реализации. Некоторые законодатели посчитали такое положение неуместным, и предложили проводить изъятие такого жилья для последующей продажи, и покупки для должника жилья поменьше и за меньшую стоимость.

Опять же, идея так и не была оформлена в достойный ФЗ, и она не рассматривалась на заседании Госдумы. Возможно, в 2019 годау будет принят упрощенный порядок, однако пока точно об этом утверждать нельзя.

Фактически закон о банкротстве физических лиц за 2018 год остался тем же, существенных изменений не вносилось, как уже было упомянуто выше. Если у вас есть вопросы по поводу законодательства, или долги, от которых вы хотите избавиться через признание несостоятельности в суде – обращайтесь, мы с удовольствием дадим ответы на все вопросы, а также поможем организовать банкротство в Арбитражном суде.

Какие изменения и поправки в законе о банкротстве физических лиц принимались за период с 2015 по 2020 годы?

Востребованность банкротства среди физлиц растет с каждым годом, поэтому время от времени законодатель корректирует имеющуюся редакцию закона, исходя из потребностей простых граждан. Давайте подробно рассмотрим изменения, которые коснулись законодательства о банкротстве. За последние 3 года мало что изменилось – никаких кардинальных мер не предпринималось. Но все же, некоторые правки вносились.

Когда закон о банкротстве физических лиц с 2015 года вступил в силу, размер вознаграждения для финуправляющего составлял 10 000 рублей. Уже в июне 2016 года было принято изменение – сумма выросла до 25 000 рублей за одну процедуру в рамках дела о банкротстве физических лиц. При реализации имущества управляющий начал получать не 2%, а 7%. С января 2017 года в закон о банкротстве физических лиц и в НК РФ были внесены новые правки – госпошлина для физлиц перестала составлять 6 000 рублей. Теперь заплатить за нее нужно всего лишь 300 рублей.

Судебная практика четко показала, что большинство потенциальных банкротов испытывают трудности с тем, чтобы корректно составить заявление о банкротстве и отнести его с остальными документами, подтверждающими факт несостоятельности, в суд. Интересно, что эксперты до принятия законопроекта прогнозировали буквально шквал заявлений в Арбитражные суды. Пресса публиковала сумасшедшие цифры в 100 000-300 000 заявлений в месяц, однако реальность оказалась иной. В действительности в первый месяц действия закона о банкротстве физических лиц в суд обратились около 200 граждан. Со временем ситуация немного улучшилась, но о прогнозируемых 100 000 заявлений в месяц оставалось только мечтать. Законодатели начали активно разбираться – в чем была допущена ошибка? Почему должники, получив привлекательную возможность законно списать все долги, по-прежнему предпочитали сидеть и страдать от звонков из банков и визитов коллекторов?

Позже выяснилось, что основная проблема запущенного законопроекта – деньги. В среднем стоимость банкротства составляет около 80 000-100 000 рублей, и у должника, который по уши в кредитах и долгах, попросту нет такой суммы разрешение дела о банкротстве в судебном порядке. В связи с этим и было принято решение уменьшить размер пошлины при подаче документов в Арбитражный суд в 20 раз – с 6 000 рублей до 300 рублей. Тем временем сообщества арбитражных управляющих, из числа которых АС назначает финуправляющего для каждого конкретного дела, также начали высказывать неудовлетворенность оплатой своих услуг в размере 10 000 рублей. По мнению экспертов, на управляющих возложена слишком большая ответственность, и 10 000 рублей за процедуру – это невероятно мало. В результате и были приняты поправки, повысившие размер вознаграждения финансового управляющего до 25 000 рублей.

Даю согласие на обработку моих персональных данных в соответствии с политикой конфиденциальности “Федеральный Центр Банкротства Граждан”

Стадии процесса и документы

Необходимо сделать два существенных замечания. Речь идёт о стадиях правового регулирования отношений кредиторов, всех лиц перед которыми гражданин имеет долг и им самим.

Какие-то этапы имеют отношение к сроку до объявления должника банкротом, какие-то начинают работать после. Это не стадии именно банкротства как такового. Банкротство — это просто признание судом экономической несостоятельности и назначение финансового управляющего.

Какие-то этапы имеют отношение к сроку до объявления должника банкротом, какие-то начинают работать после. Это не стадии именно банкротства как такового. Банкротство — это просто признание судом экономической несостоятельности и назначение финансового управляющего.

Так же следует иметь в виду, что одного заявления в суд недостаточно. К нему необходимо приложить определённые документы. Их перечень зависит от конкретной ситуации. К тому же процесс внедрения поправок к закону 127-ФЗ идёт всего год, поэтому нельзя исключить, что он может быть изменён.

Потребуются документы, которые подтверждают наличие задолженности, причину её возникновения и неспособности физического лица возвращать долги. Нужны ещё и те, что подтверждают или отрицают наличие ИП. Получить их нужно в срок не превышающий отметку в пять дней до подачи искового заявления. Так же потребуется опись имущества и документы, подтверждающие право владения им. Это не говоря уже о тех, что раскрывают доходы гражданина, природу их получения, уплаты налогов.

При формировании этого пакета документов нужно учитывать индивидуальные особенности. Так, если гражданин является инвалидом, то копии подтверждающих это документов, а если не имеет работы, то копия решения о признании гражданина безработным.

Если банкротом пытается себя признать сам гражданин, то все копии нужно заверить нотариально.

После сбора документов и подачи их в суд начинается процесс, который может быть выражен в трёх стадиях. Они все оговорены законом, но какие-то могут быть исключены. К примеру, если вопрос будет решен в ходе мирового соглашения, то про две последующих можно забыть.

Мировое соглашение

В судебной практике оно чаще всего заключается, если должник не хочет, чтобы его признавали банкротом. Тогда заключаются какие-то новые договорённости. Они превращаются в соглашение, которое утверждается судом.

В судебной практике оно чаще всего заключается, если должник не хочет, чтобы его признавали банкротом. Тогда заключаются какие-то новые договорённости. Они превращаются в соглашение, которое утверждается судом.

Не нужно путать мировое соглашение и реструктуризацию долга. Чаще всего соглашение просто подтверждает отсрочку или частичную уступку. При этом развернутый график не составляется. К примеру, если банк согласен подождать 2-3 месяца и не назначать штрафы, а по истечение срока должник надеется найти источник дохода и покрыть долг в полном объёме, то это отражается в соглашении.

Реструктуризация долга

Это чёткий график того, как должник будет выплачивать долг. Часто суды оставляют только «тело» долга, отменяют практически все штрафы и даже выплаты по процентным ставкам. Полученная сумма разбивается на части, а их должник обязан выплатить по графику. Срок при этом не может превышать 3-и года.

Обе эти стадии имеют отношение только к периоду до объявления человеком банкротом и практиковались российскими судами задолго до появления поправок 2015 года. Так же на основании законодательства, только основания для принятия решений судам давали другие статьи.

Нужно отметить лишь, что реструктуризацией всё может и кончиться, а может быть она станет преддверием продажи имущества. К примеру, долг составляет 1 млн рублей, а подлежащее отчуждению имущество нельзя оценить более, чем в 800 тыс. Тогда сумма долга пересматривается, приставы имущество забирают, а конкурсный управляющий начинает организацию торгов. В результате, к моменту их завершения, у банкрота долга не остаётся, но не остаётся и ничего, что не является необходимым для жизни или выполнения своих профессиональных обязанностей.

Нужно отметить лишь, что реструктуризацией всё может и кончиться, а может быть она станет преддверием продажи имущества. К примеру, долг составляет 1 млн рублей, а подлежащее отчуждению имущество нельзя оценить более, чем в 800 тыс. Тогда сумма долга пересматривается, приставы имущество забирают, а конкурсный управляющий начинает организацию торгов. В результате, к моменту их завершения, у банкрота долга не остаётся, но не остаётся и ничего, что не является необходимым для жизни или выполнения своих профессиональных обязанностей.

Объявление банкротства или признание судом финансовой несостоятельности происходит в случае, если упомянутые выше меры применить невозможно. После этого начинается третья статья. Она относится к периоду, когда гражданин уже признан банкротом официально.

Реализация имущества

С момента вступления в силу судебного решения банкрот теряет ряд своих возможностей. Его финансовые операции переходят под контроль управляющего. Это не значит, что он не может ничего продавать или покупать. Но финансовый управляющий имеет право остановить любые сделки, которые могут нанести вред хоть одному из кредиторов банкрота.

В этот же момент начинается процесс отчуждения и продажи имущества должника на торгах. Осуществляется это так же, как и ранее. Суд выписывает исполнительный лист, и с ним к должнику приходят приставы. Они могут отчуждать то, что не оговорено законодательством в качестве не подлежащего отчуждению. У банкрота не могут отнять квартиру или её часть, если это единственное место проживания, но могут автомобиль, если он не нужен для выполнения профессиональных обязанностей, другую недвижимость и подобные «лишние» вещи.

Процедура банкротства на практике. Пошаговый инструктаж.

Пожалуй, наиболее распространенным в юридической практике вопросом в отношении банкротства физических лиц является, как проводится данная процедура, каковы особенности, этапы, сроки? Давайте разбираться. Вы приняли взвешенное решение начать судебный процесс для получения статуса «банкрот». Вам потребуется следовать определенной схеме, но прежде, вспомните, имеете ли вы отношение к следующим действиям:

- Заключение брачного соглашения о разделе имущества, алиментах и пр.

- Оформление договора купли-продажи, дарения личного имущества за последние 3 года.

- Назначение должника учредителем в той или иной компании когда-либо.

Вышеизложенное окажет серьезное влияние на ход процедуры банкротства при наличии. Теперь конкретно, как проходит процесс на практике:

| Действие должника | Краткое описание |

| Сбор документов | Процесс занимает примерно 1 неделю, если ответственно подойти к вопросу. Скорость сбора необходимых бумаг сыграет в пользу должника |

| Подача заявления | Содержание закреплено ст. 213. 4 ФЗ № 127. Писать требуется кратко, не освещая подробности обстоятельств, приведших к банкротству |

| Суд | До назначения даты первого заседания, возможно, потребуется донести какие-либо документы. В суде главное доказать, что у вас действительно отсутствуют средства и возможности для выполнения обязательств кредиторов. Если вы не желаете обращаться к адвокату, то следует тщательно подготовиться к решающему дню |

| Процедура банкротства | Реструктуризация долга или реализация имущества назначенная по решению суда происходит на основе сотрудничества с финансовым управляющим, который согласно п. 7 ст. 213.9 закона имеет право получать информацию об имуществе физлица, его депозитах и пр. По факту, этот человек имеет доступ ко всем банковским счетам должника. Не уклоняйтесь от контакта с управляющим, предоставляйте все требуемые от вас документы и сведенья. |

Что касается сроков, то многое зависит от назначенной судом процедуры. Если речь идет о реструктуризации – до 6 месяцев. Реализация имущества предполагает период от 4 до 6 месяцев. Немаловажную роль во времени всего процесса играют финансовый управляющий и судья, т.е., если вам попался ответственный, исполнительный управляющий, то все пройдет максимально быстро для вас и ваших кредиторов.

Процесс банкротства физического лица

Финансовый управляющий, утвержденный арбитражным судом и соответствующий всем необходимым критериям, созывает собрание кредиторов, на котором может так же присутствовать сам гражданин признаваемый банкротом или его представитель.

Кредиторы предъявляют свои требования к гражданину, на протяжении 2-х месяцев с момента опубликования сообщения о признании заявления о банкротстве обоснованным.

Собрание кредиторов может утвердить или отказать в утверждении плана реструктуризации и вносимых в него изменений, могут использовать иные процедуры применяемые в данном процессе.

После введения процедуры реструктуризации, наступают следующие последствия:

- Срок исполнения всех денежных обязательств, считается таким, который уже наступил;

- С этого момента, только те обязательства, которые были предъявлены кредиторами в рамках дела, подлежат рассмотрению, все остальные остаются без рассмотрения;

- По всем платежам гражданина, кроме текущих, останавливается начисление любых штрафных санкций, а также процентов;

- Все исполнительные документы, затрагивающие имущество гражданина, приостанавливают свое действие. За исключением дел по причинению вреда здоровью или жизни, дел по незаконному владению чужим имуществом, дел об алиментах и, при согласии соответствующего кредитора, дел по взысканию недвижимости находящейся в залоге.

С момента утверждения плана реструктуризации, погашение задолженности перед кредиторами осуществляется исключительно по правилам и в порядке утвержденными данным планом.

За месяц до завершения утвержденного срока плана реструктуризации, финансовый управляющий готовит отчет о ходе его выполнения. Если по результатам отчета, требования кредиторов не удовлетворены, либо сам отчет не был подан в обусловленные сроки, уполномоченные лица созывают собрание кредиторов, рассматривающее вопрос об отмене плана реструктуризации и признании гражданина банкротом. Собрание должно быть проведено не позднее 14 дней до окончания плана реструктуризации.

Существует 3 основных случая, когда арбитражный суд признает гражданина банкротом:

- Уполномоченным лицом не был представлен план реструктуризации долгов в течении 10 дней, после истечения 2-х месяцев, за которые кредиторы имеют право предъявить к должнику свои требования;

- Представленный план реструктуризации не был одобрен собранием кредиторов, за исключением случая, когда арбитражный суд сам утверждает план реструктуризации (если он позволяет полностью погасить требования кредиторов);

- Арбитражный суд отменил план реструктуризации.

После признания гражданина банкротом, вводится процедура реализации имущества.

Под эту процедуру попадает все имущество, которое находилось в собственности гражданина на момент вынесения арбитражным судом соответствующего решения. Исключение составляет имущество, входящее в перечень, содержащийся в статье 446 Гражданского процессуального кодекса РФ.

Процедура реализации имущества вводится не более чем на 6 месяцев.

После завершения процедуры реализации имущества и предоставлении финансовым управляющим отчета о погашении задолженности перед кредиторами, арбитражный суд выносит соответствующее определение и гражданин, признанный банкротом, освобождается от всех обязательств перед кредиторами.

Так же, гражданином-должником может быть заключено мировое соглашение с кредиторами, которое утверждается арбитражным судом. В этом случае, все процессы, предусмотренные судебной процедурой, прекращаются.

Банкротство индивидуального предпринимателя: особенности и процедура

Можно только пособолезновать лицам, которые повелись на упомянутую выше рекламу. Никакой уплаты налогов, которая могла бы сделать размеренный сон нет. Есть практика ликвидации ИП с задолженности ми. Налоги нередко бывают малой шкалой. Русские руководители, менеджеры страны, сделали систему непонятного функционирования страны. Граждане должны платить за всё. Непонятна тогда сама природа системы.

И сделали! Во-1-х, никакой упрощённой формы налогообложения нет. Их много и любая связана с ведением каких-либо форм извращённой бухгалтерии. Чем более она развращена, тем больше риск штрафов. Во-2-х, вообщем ничего не регистрировать выг.Нее.

Прогноз изменений в закон о банкротстве физических лиц

29 ноября Верховный Суд России вынес значимое определение по делу о несостоятельности должника. Данный судебный акт вызвал активное обсуждение в юридическом сообществе и в СМИ, поскольку фактически лишает должников иммунитета единственного жилья.

18 декабря во втором чтении принят законопроект «О внесении изменений в ФЗ «О несостоятельности (банкротстве) и отдельные законодательные акты Российской Федерации». Инициатором этого проекта стала группа депутатов Госдумы. А целью – приведение в равновесие интересов должников и кредиторов.

25 декабря Пленум Верховного Суда России принял Постановление №48 “О некоторых вопросах, связанных с особенностями формирования и распределения конкурсной массы в делах о банкротстве граждан”. Верховный суд дал разъяснения о порядке изъятия и реализации жилых помещений должников. Кроме этого, разрешены и другие вопросы, возникающие в банкротных делах.

28 декабря на портале проектов нормативно-правовых актов размещен законопроект «О внесении изменений в Федеральный закон «О несостоятельности (банкротстве)» в части введения упрощенной процедуры банкротства граждан». Разработчиком является Минэкономразвития. К слову, эта инициатива обсуждалась еще с 2016 года. Но проект так и не был внесен на рассмотрение.

Все эти изменения направлены на повышение доступности процедуры банкротства и пресечение действий недобросовестных должников.

Общие изменения в законодательстве

Принятие поправок 2015 года повлекло за собой изменения в других законах, которые относятся к административному и уголовному кодексам.

Принятие поправок 2015 года повлекло за собой изменения в других законах, которые относятся к административному и уголовному кодексам.

Теперь попытки искусственного ухудшения своего материального положения или подача ложных сведений о своём имущественном и финансовом положении могут повлечь уголовное преследование. Так, если ущерб от таких действий может быть оценен в сумму более 1,5 млн рублей, то виновному грозит срок до 6 лет. В случае, если ущерб оценят в меньшую сумму, то штраф.

Попавшим в трудную ситуацию гражданам следует иметь в виду, что налоговая служба уже начала практику при которой лица, не обратившиеся в суд с заявлением о признании себя банкротами при долге выше 500 тыс и при наличии просрочки более трёх месяцев, штрафуются на сумму от 1 до 6 тыс рублей.

Основные положения данного закона и порядок процедуры банкротства физлиц рассмотрены в следующем видеосюжете:

Как признать физ лицо банкротом?

П. 23 ст. 6 закона 154-ФЗ вносит в закон 127-ФЗ, а именно в главу 10, новый параграф 1.1 (далее – параграф). Этот параграф вступит в силу с 01.10.2016 года и содержит полную процедуру признания физ лица банкротом.

В соответствии со статьей 213.2 параграфа, рассматривая дело о банкротстве физ лица уполномоченный орган может использовать следующие процедуры:

- Долговая реструктуризация;

- Реализация собственности должника;

- Мировое соглашение.

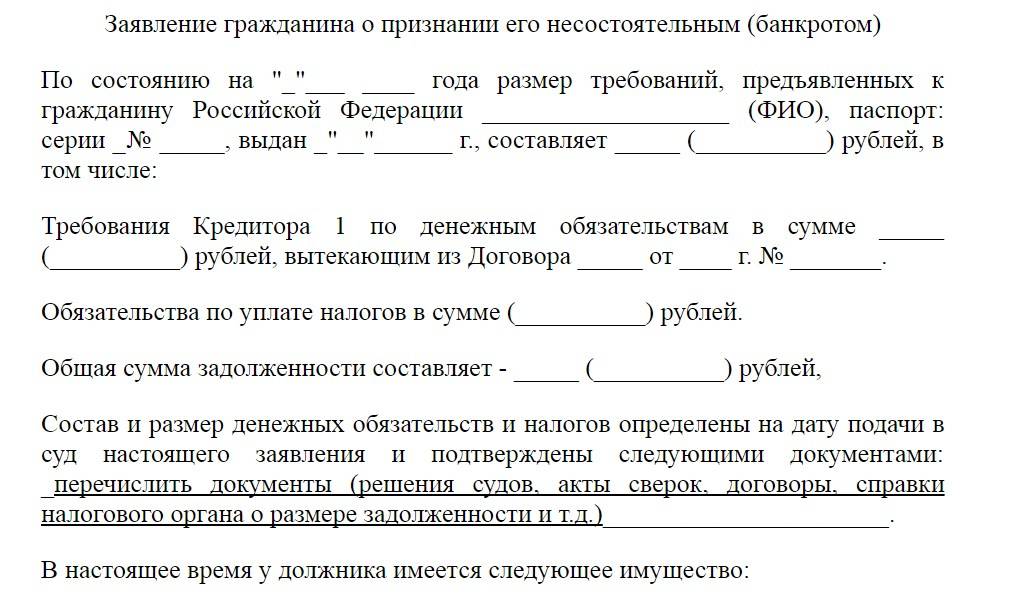

Для возбуждения дела по банкротству физ лица, необходимо подать соответствующее заявление в арбитражный суд. Правом на обращение в арбитражный суд для подачи подобного заявления, в соответствии с ч. 1 ст. 213.3 параграфа, обладают:

- Сам гражданин;

- Конкурсный кредитор;

- Уполномоченный орган.

Важно! Арбитражный суд принимает вышеуказанное заявление, исключительно при условии, что требования кредиторов гражданина-должника в общей сумме составляют не менее 500 тыс. рублей и они не исполняются уже на протяжении 3-х месяцев с даты, когда они должны были быть исполнены по соответствующему соглашению между кредиторами и гражданином

Вместе с заявлением, и помимо документов указанных в статье 126 Арбитражного процессуального кодекса РФ, в арбитражный суд подаются (на основании ч. 3 ст. 213.4 параграфа):

- Документы, подтверждающие задолженность, правовые основания ее возникновения и неспособность гражданина полностью рассчитаться с кредиторами;

- Выписка из ЕГРИП, о наличии или отсутствии у гражданина статуса ИП (получается не раньше, чем за 5 рабочих дней до момента подачи заявления в суд);

- Списки кредиторов и должников физического лица, которое признается банкротом. Данные списки представляются по форме утвержденной регулирующим органом;

- Опись всего имущества, представляемая по форме утвержденной регулирующим органом;

- При наличии: копии документов о праве собственности на имущество и об исключительных правах на результаты интеллектуальной деятельности;

- При наличии: копии документов, на совершенные гражданином за последние три года сделки с: долями в уставном капитале, транспортными средствами, ценными бумагами, недвижимостью, и сделки на сумму более 300 тыс. рублей;

- При наличии: если гражданин является акционером – выписка из реестра акционеров юридического лица;

- Данные о полученных доходах и уплаченных налогах, за последние 3 года до даты подачи заявления;

- При наличии: справка из банка о наличии счетов, депозитов, остатков денежных средств и т.п. за последние 3 года до даты подачи заявления;

- Копия страхового свидетельства ОПС;

- Данные о состоянии индивидуального лицевого счета застрахованного лица;

- При наличии: копия решения государственной службы занятости о признании гражданина безработным;

- При наличии: копия документа о постановке на налоговый учет;

- Если гражданин состоит в браке: копия свидетельства о заключении брака;

- Если брак расторгнут не более 3-х лет, до момента подачи заявления: копия свидетельства о расторжении брака;

- При наличии: копия брачного договора;

- При наличии: копии документов, подтверждающих раздел совместного имущества, если прошло не более 3-х лет до момента подачи заявления;

- Если есть дети: копия документов подтверждающих этот факт;

- Иные документы, на которых основывается заявление гражданина.

После рассмотрения заявления на предмет его обоснованности, арбитражный суд может вынести одно из трех возможных определений:

- Признать обоснованным и осуществить реструктуризацию долгов;

- Признать необоснованным и оставить без рассмотрения;

- Признать необоснованным и закрыть производство по делу;

Комментарий к Ст. 3 Федерального закона РФ «О несостоятельности (банкротстве)»

1. Для определения признаков банкротства гражданина Закон о банкротстве использует принцип неоплатности, суть которого состоит в том, что должник может быть признан банкротом лишь в том случае, если общая сумма кредиторской задолженности и задолженности по обязательным платежам превысит стоимость его имущества.

Бесплатная юридическая консультация по телефонам:

8 (495) 899-03-81 (Москва и МО)

8 (812) 213-20-63 (Санкт-Петербург и ЛО)

8 (800) 505-76-29 (Регионы РФ)

До недавнего времени по Закону о банкротстве 1992 г. такой подход применялся при определении признаков банкротства всякого должника (банкротство граждан, не являющихся предпринимателями, вовсе исключалось).

2. В основу определения признаков банкротства юридических лиц положен принцип неплатежеспособности, суть которого состоит в следующей презумпции: если должник длительное время (свыше трех месяцев) не расплачивается с кредиторами по обязательствам и не вносит обязательные платежи в бюджет и во внебюджетные фонды, предполагается, что он не в состоянии это сделать, т.е. является неплатежеспособным. Данная презумпция строится на адекватном понимании современных требований имущественного оборота, участники которого должны своевременно оплачивать проданные им товары, выполненные работы, оказанные услуги, своевременно возвращать полученные ими суммы займа, т.е. добросовестно исполнять свои обязательства и публично-правовые обязанности.

3. В комментируемой статье 3 ФЗ N 127 «О несостоятельности (банкротстве)» предусмотрены общие правила определения признаков банкротства. В случаях, когда Закон о банкротстве применительно к отдельным категориям должников устанавливает специальные правила, последние будут подлежать приоритетному применению. К числу таких специальных правил относятся, в частности, положения об основаниях признания банкротом индивидуального предпринимателя (ст. 214) и крестьянского (фермерского) хозяйства (ст. 217). Указанные субъекты признаются банкротами по правилам, предусмотренным для банкротства граждан, однако в отношении признаков банкротства установлены специальные правила, основанные на принципе неплатежеспособности: и индивидуальный предприниматель, и крестьянское (фермерское) хозяйство могут быть признаны банкротами в случае неспособности удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей. Для этого вовсе не требуется, чтобы общая кредиторская задолженность превысила стоимость их имущества.

Специальные признаки банкротства, основанные на применении критерия неплатежеспособности, предусмотрены также в отношении таких категорий должников, как стратегические организации и субъекты естественных монополий. Дело о банкротстве в отношении должников указанных категорий может быть возбуждено арбитражным судом лишь в том случае, когда денежные обязательства и обязанность по уплате обязательных платежей окажутся неисполненными в течение шести месяцев, а сумма задолженности превысит 500 тыс. рублей (п. п. 3 и 4 ст. 190, п. п. 2 и 3 ст. 197 Закона о банкротстве).