Банкротство физических лиц: последствия подачи заявления

Но списание долгов – это конечный возможный вариант проведения всей процедуры банкротства. До этого времени должника ждут несколько негативных последствий проведения процедуры признания его несостоятельным.

Прежде всего, это запрет на самостоятельное распоряжение денежными средствами и имуществом. После утверждения кандидатуры финансового управляющего должник обязан передать ему все свои банковские карты – с этого момента все доходы и расходы должника контролирует управляющий. Закон предусматривает, что должнику из всех сумм дохода остается только определенный минимум, все остальное поступает в конкурсную массу для последующего распределения между кредиторами. Должник также не вправе открыть или закрыть банковский счет, приобрести ценные бумаги, заложить или подарить свое имущество.

Во-вторых, сделки по отчуждению имущества проходят только с согласия управляющего и под его контролем. В некоторых случаях в отношении гражданина судом может быть введено ограничение на выезд за пределы страны.

Все ограничения будут сняты после банкротства физического лица. Отметим, что должник имеет право ходатайствовать перед судом об отмене какого-либо ограничения.

При проведении конкурсного производства в конкурсную массу включается все имущество, за исключением того на которое не может быть обращено взыскание в рамках исполнительного производства. Под реализацию попадает и имущество, относящееся к совместной собственности. В результате доля в таком имуществе, например, в квартире может быть приобретена на открытых торгах посторонним человеком.

Понятие и признаки несостоятельности (банкротства) физического лица

Под банкротством физического лица понимается неспособность гражданина исполнить взятые на себя обязательства по обязательным платежам, налогам и денежным обязательствам перед кредиторами. Право заявить о своей финансовой несостоятельность с 2015 года есть у каждого россиянина.

Для того чтобы объявить себя банкротом, должны соблюдаться следующие условия (согласно п. 3 ст. 213.6 Закона «О несостоятельности»):

- Задолженность должна быть более 500 тыс. р.

- Наличие российского гражданства.

- Требования по погашению задолженности не исполняются более 3 месяцев. Гражданин на момент инициации процедуры банкротства прекратил расчеты с кредиторами и перестал исполнять свои денежные обязательства с наступившим сроком.

- Более 10% от совокупного размера обязательств, по которым наступил срок исполнения, не были выполнены гражданином.

- Размер задолженности превысил стоимость его имущества и имеющиеся права требования.

- У гражданина есть на руках постановление об окончании исполнительного производства из-за того, что у гражданина отсутствует имущество для взыскания.

Важно отметить, что все зафиксированные законом условия относительно суммы задолженности не менее 500 тыс. р

и обязательной просрочки по обязательствам в течение 90 дней являются весьма условными. Для объявления банкротства гражданин может обратиться в суд и заблаговременно, пока долги не достигли критических размеров, если у него есть основания полагать, что в ближайшее время он утратит возможность платить по счетам.

Заблаговременная подача заявления о банкротстве позволит в дальнейшем избежать судебных разбирательств по снижению суммы задолженности и начисленных штрафных санкций.

Первоначальная редакция закона о банкротстве была достаточно строгой и позволяла гражданам банкротиться, только если сумма задолженности превысила 500 тыс. р. Но после внесения поправок заявить о финансовой несостоятельности вправе физлица с меньшей суммой долга. Но для этого они должны обладать основаниями, которые повлияли на стабильность дохода.

В качестве таких причин резкого ухудшения материального статуса могут выступать полученная инвалидность, пожар, бракоразводный процесс и пр. Их обоснованность будет рассматривать в суде на предмет того, не является ли банкротство умышленным и инициированным только с целью нежелания платить долги. Также основания для заявления о своем банкротстве есть у граждан, у которых после ежемесячных платежей по кредитам не остается прожиточный минимум для наполнения продовольственной корзины.

Инициировать процедуру финансовой несостоятельности могут и наследники должника после его смерти, чтобы не получать в наследство оставшиеся долги.

Для снижения злоупотреблений и недопущения мошенничества доступ к инструментам банкротства физических лиц заблокирован для следующих категорий граждан:

- Признанных банкротами менее 5 лет назад.

- Лица, к которым применялась процедура реструктуризации задолженности в течение последних 5 лет.

- Лица, которые имели непогашенную судимость за экономические преступления.

- Граждане, привлекаемые к уголовной и административной ответственности за инициацию преднамеренного или фиктивного банкротства.

В остальном право на списание задолженности принадлежит всем гражданам независимо от сферы занятости и принадлежности к социальной группе.

Инициатива о признании банкротом может исходить от самого должника, его кредиторов или уполномоченных инстанций в лице ФНС и пр.

Нужно учитывать, что в некоторых случаях подача гражданином заявления в арбитражный суд о признании финансовой несостоятельности является не его правом, а обязанностью. Такие ситуации разделяются в п. 1, 2 ст. 213.4 ФЗ-127.

Так, физлицо обязано заявить о несостоятельности в случае, когда оно понимает, что даже после погашения части долга он не сможет выплатить оставшуюся сумму. В этом случае у него есть 30 дней на подачу заявления в суд.

Процедура банкротства физического лица – пошаговая инструкция

Для того, чтобы стать банкротом и заявить о своей финансовой несостоятельности, гражданин должен следовать такой инструкции:

Шаг 1. Соберите документационный пакет

В него войдут личные документы, а также бумаги, подтверждающие несостоятельность гражданина.

|

Документация для признания банкротства:

Данный перечень зафиксирован в статье 213.4 ФЗ «О банкротстве». |

Шаг 2. Найдите финансового управляющего

В соответствии с российскими законами, процедура банкротства не может быть проведена без участия этого лица.

Подобрать управляющего можно на сайте Федерального Реестра сведения о банкротстве.

Шаг 4. Подайте исковое заявление и документацию в судебную инстанцию

У вас будет несколько способов: вы можете обратиться в суд лично, либо оформить почтовое отправление, либо онлайн (в судебных инстанциях такой возможности нет, зато есть в других интернет-сервисах).

Сбор составляет 300 руб.

Квитанцию можно оплатить в любой банковской организации.

Шаг 6. Уведомите всех кредиторов о подаче заявления

Для этого необходимо направить всем организациям копии исковых заявлений.

На них должна стоять дата подачи иска в суд и подпись секретаря.

Шаг 7. Дождитесь первого судебного заседания

В течение 15-30 дней суд должен назначить первое слушание по делу, в котором заявитель обязательно должен участвовать.

|

Справка: Что принести на первое судебное заседание будущему банкроту?

|

Шаг 10. Соблюдайте требования финансового управляющего,

…который должен будет следовать утвержденному плану реструктуризации.

Следуйте данной пошаговой инструкции, а также советам опытных юристов – тогда сложностей с оформлением банкротства у вас не возникнет.

Заметьте, заявителю могут отказать в принятии иска или оставить его без движения, вернув гражданину. Если случилось такое, читайте внимательно статьи 42-42 ФЗ «О банкротстве».

Рекомендуем также ознакомиться со сроками рассмотрения дел о банкротстве, они прописаны в статье 51 того же федерального закона.

Как проходит процедура признания несостоятельности для физлица?

Отметим сразу – все будет осуществляться через Арбитражный суд. Просто заявить в банк о своем банкротстве не получится. Также нельзя отказаться от долговых обязательств на основании только своих убеждений. Банкротство должно быть подтверждено судебным решением, основанным на доказательствах финансовых проблем гражданина.

Арбитражный суд открыт для каждого человека – необходимо выбрать свой по месту регистрации или прописки. Интересно, что заявить о банкротстве физлица могут несколько сторон:

- Вы сами;

- банки, где Вы брали кредиты или другие кредиторы;

- госорган – чаще всего ФНС (если есть долги по налогам).

Порядок процедуры личного банкротства следующий:

- Вы приняли решение банкротиться. Вам потребуется:

- официально известить банк и остальных кредиторов о своем решении (лучше – заказным письмом, чтобы потом иметь доказательства извещения);

- найти финансового управляющего, который будет вести дело о банкротстве (для этого Вы можете зайти в реестры членов СРО АУ, в государственные базы и выбрать кандидатуру, договориться обо всех нюансах);

- определиться с выбором суда, в котором будет проходить процедура банкротства.

- Теперь – документальное оформление. Нужно составить заявление на банкротство физлица, в котором указываются:

- Ваши личные данные;

- причины обращения в суд;

- объем задолженности;

- количество кредиторов и их данные (адреса, наименования);

- размер доходов;

- место работы и должность;

- сделки, если они совершались в отношении дорогостоящего имущества или крупных сумм денег за последние 3 года;

- перечень имущества, которым Вы владеете;

- СРО, из которой должен быть выбран управляющий (далее суд делает запрос в указанное партнерство и получает данные кандидатуры управляющего, с которым Вы договорились заранее);

- перечень документов, которые будут приложены к заявлению.

Заявление обязательно подается с документами. Вам следует подтвердить все факты, приведенные в заявлении:

- кредитные договоры и претензии от кредиторов;

- судебные решения и исполнительные листы в отношении долгов;

- свидетельства на собственность, которой Вы владеете;

- выписки из банков;

- данные о месте работы, трудовая книга и другие документы.

- Далее – подача документов в суд. На этом этапе также необходимо сделать начальную оплату. Сколько стоит процедура изначально?

- вознаграждение для управляющего – 25 000 рублей;

- госпошлина – 300 рублей.

Соответственно, начальная цена банкротства составит 25 300 рублей. Добавляем квитанции к документам и подаем в Арбитражный суд. Далее будет назначена дата первого заседания, о чем Вы будете уведомлены.

-

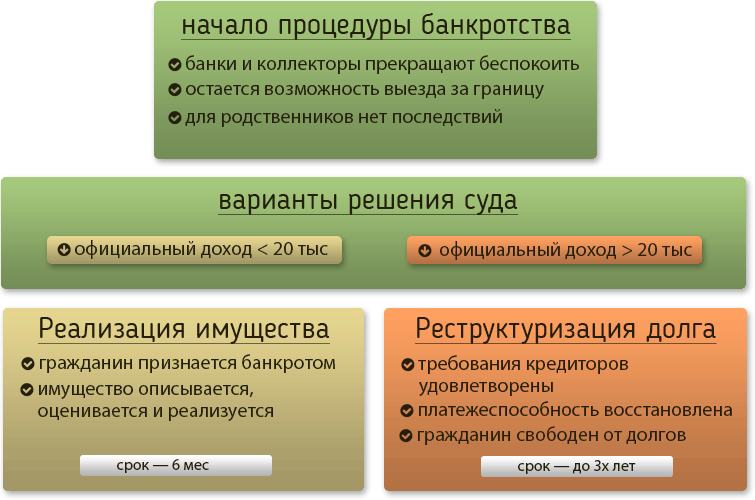

Первое заседание, на котором будет выбран управляющий и процедура. Их несколько:

- Реструктуризация долгов. Это не банкротство, а возможность рассчитаться с долгами на льготных условиях за 3 года по новому платежному графику. Вводится, если у должника есть стабильный доход, которого будет хватать на жизнь и на расчет с кредиторами;

- Реализация имущества. Является 100% банкротством. Формируется реестр требований (банки заявляют о долговых претензиях к должнику), конкурсная масса (имущество оценивается и изымается), проводятся торги (собственность продается на электронных площадках) и списываются оставшиеся долги после завершения всех процедур.

В среднем банкротство длится около полугода, или чуть больше. Однако процедура может затянуться, если:

- у должника есть дорогостоящая собственность, которая будет продаваться через аукцион;

- есть спорные сделки, которые заинтересовали финансового управляющего;

- какая-то из сторон процесса хочет оспорить определенное судебное решение.

Очень редко, но бывает, что банкротство затягивается на 1-2 года.

Положительные последствия банкротства

Фактически процедура банкротства гражданина предусматривает один, но существенный, итог – списание всех долговых обязательств. Долги списываются в том объеме, в котором они были на момент начала процедуры, вне зависимости от их правовой природы. Исключение составляют только обязательства личного характера: алиментные платежи, задолженность по компенсации вреда жизни и здоровью, моральному вреду, а также платежи, возникшие в период банкротства.

После банкротства ни один из кредиторов, в том числе не принимавший участия в процедуре, не вправе заявлять требования о возврате долга, возникшего до подачи заявления о несостоятельности.

Отметим, что судебная практика по подобным делам не всегда носит однозначный характер в вопросе признания гражданина банкротом и списания с него всех долгов. В большинстве случаев это так, но есть решения, по которым долги оставались к погашению.

Кроме того, процедура банкротства предусматривает такой этап, как реструктуризация задолженности. В рамках нее финансовый управляющий или должник составляют план погашения задолженности. На этом этапе в отношении всей задолженности вводится мораторий на начисление неустойки, а также приостанавливаются все исполнительные производства по долгам любого характера, в том числе алиментным обязательствам.

На практике такая мера оказывается довольно эффективной т.к. позволяет должнику постепенно рассчитаться с долгами без давления со стороны кредиторов, службы судебных приставов и выйти из процедуры без объявления банкротом.

В чем плюсы банкротства физических лиц

Плюсы банкротства содержатся непосредственно в сути самого процесса: он позволяет урегулировать законным, цивилизованным путем споры с кредиторами. Судебный порядок представляет собой механизм правовой защиты обеих сторон спора

Это очень важное достоинство, если брать во внимание распространенную практику привлечения коллекторов, которые требуют вернуть долг не самыми приятными методами. Решить же проблему в правовом поле можно несколькими вышеупомянутыми способами: реструктуризацией долга, реализацией имущества или подписанием мирового соглашения

Рассмотрим подробнее каждый из способов. Реструктуризировать долг означает сменить условия для выплаты долга (пересматриваются сроки, процентные ставки). Реструктуризация может быть одобрена гражданам, имеющим регулярный доход, не имеющим судимости по статьям экономических преступлений, а также тем, кто ранее не признавался банкротом. На реструктуризированный долг процентные начисления не осуществляются, кроме этого больше не вводятся какие-либо финансовые санкции. Составляется приемлемый для обеих сторон график платежей.

Заключение мирового соглашения с кредитной организацией несет для должника множество положительных последствий. Во-первых, прекращается судебный процесс признания несостоятельности, во-вторых, урегулирование долговых споров может быть достигнуто на наиболее выгодных условиях для всех участников спора, в том числе, может быть оформлена реструктуризация долга.

Реализация имущества является одним из крайних способов решения долговых споров. Главное его преимущество заключается в том, что не может быть изъято: единственное жилье, личные вещи, предметы первой необходимости, домашние сельскохозяйственные животные. При этом если сумма задолженности превышает общую стоимость всего имущества, которое возможно реализовать, после его продажи недостающая сумма долга будет аннулирована и списана.

Сам же процесс реализации имущества выглядит следующим образом. Финансовый управляющий описывает и оценивает конкурсное имущество, назначает вместе с кредитором сроки для реализации. После чего все данные направляются в суд. Далее на торгах имущество продается по наиболее выгодной цене.

Резюмируя можно сказать, что главные положительные моменты процесса признания несостоятельности физического лица выражаются в том, что урегулировать спор можно в правовом поле на наиболее выгодных условиях. В отдельных случаях можно добиться прекращения процедуры, за счет чего не вступят в силу ограничения для гражданина, признанного банкротом.

Важное преимущество процедуры – это прекращение роста долга за счет замораживания процентов и штрафов

Варианты финансовой несостоятельности

Многие по незнанию считают статус финансовой несостоятельности чем-то крайне недостойным. А другие полагают, что банкротство поможет им списать все долговые обязательства без необходимости их исполнения. Оба мнения не являются верными.

Если сам должник инициировал процесс банкротства, то сценарий может развиваться по двум направлениям:

- реструктуризация долгов;

- продажа имущества в счет погашения задолженности.

Каждый из вариантов имеет свои особенности и требует наличия определенных условий.

Реструктуризация долговых обязательств

Суть реструктуризации заключается в предоставлении возможности покрыть все задолженности частями в течение 3-летнего периода. Переплата в подобном случае составит порядка 7%, что довольно выгодно. Эти средства направляются на оплату работы финансового управляющего.

В ходе реструктуризации человека могут полностью избавить от долговых обязательств либо назначат выплаты по прежнему графику. Но утверждение реструктуризационного плана производится только раз в 8 лет.

Реализация имущества

Списать долги с обанкротившегося физлица можно путем реализации его имущества. Но не всякое имущество попадает под реализацию. Недопустима продажа бытовых предметов, одежды, единственной недвижимости. Под «продажные» вещи попадают:

- личный автотранспорт;

- остальные дома и квартиры;

- драгоценности;

- предметы роскоши.

Все банковские карточки передаются финуправляющему, после чего начинается реализация. Управляющий составляет опись всей собственности, заказывает ее оценку в организации, аккредитованной на подобную деятельность. Составляется документ об имущественной реализации, после чего проводится реализация на торгах. Вырученная с продажи прибыль пойдет на расчет с кредиторами.

Обычно реализация имущества применяется к гражданам, чья зарплата не позволяет произвести реструктуризацию. Если же продавать у должника нечего, то его освобождают от задолженности полностью. Реализация на практике применяется гораздо чаще, поскольку у граждан сегодня крайне низкие доходы, которые не позволяют им провести реструктуризацию долга.

Пути осуществления процедуры

Исход процедуры признания должника банкротом полностью зависит от пути ее осуществления, который был выбран должником. Существует всего три способа, с помощью которых можно признать физическое лицо неплатежеспособным.

Реструктуризация

Первый способ — реструктуризация долгов. Он идеально подходит для должников, которые просрочили выплаты по кредиту на довольно большой срок. Реструктуризация долгов позволяет полностью избавиться от обязательств в погашении процентов, установленных с учетом договора по кредиту, на определенный срок. Зачастую данный срок составляет 3 года.

Но для осуществления процедуры признания банкротом физическое лицо должно соответствовать определенным требованиям. Первое из них — то, что основной доход должника должен быть выражен в «белой» зарплате. «Белая» заработная плата представляет из себя особый вид доходов, чей полный размер фигурирует во всей документации Пенсионного фонда России и Налоговой службы.

Все расчеты производятся с использованием установленных в государстве прожиточных минимумов для определенных слоев населения. При соответствии физического лица обоим требованиям правомерно проводить процедуру признания его банкротом с помощью реструктуризации долгов.

Продажа имущества

Второй способ — реализация имущества. Он является наиболее популярным среди российских должников. Реализация имущества полностью освобождает физическое лицо от кредитных обязательств. Имущество на определенную сумму реализуется в пользу кредитной организации. Тем самым, физическое лицо может полностью погасить долги по кредиту.

Все имущество должника реализуется через торги. Кредитный управляющий, который нанимается самим должником, курирует данную операцию. Он заинтересован в том, чтобы продать тот или иной товар, ранее находившийся в собственности физического лица, по достойной цене. Кредитный управляющий не в праве занижать или завышать цену имущества при его реализации.

Но существуют и те виды имущества, которые не могут быть изъяты в пользу кредитной организации. К ним относятся:

- Предметы интерьера.

- Предметы декора.

- Единственное жилье должника.

- Земельный участок, на котором расположен дом, в котором проживает физическое лицо.

- Продовольственные товары, продукты питания.

- Одежда.

- Средства личной гигиены.

- Домашние животные.

- Скот.

- Средства, необходимые для свободного передвижения и достойной жизни должника с инвалидностью.

- Оборудования и комнаты, необходимые для содержания животных.

Мировое соглашение

И последний способ — мировое соглашение. К сожалению, он не так распространен среди должников на сегодняшний день. Многие из них просто не хотят сотрудничать с кредитными организациями и тщательно избегают контакта с ними.

Мировое соглашение представляет из себя условную договоренность между кредитором и должником. Оно позволяет установить новые правила и условия кредитования, которые будут выгодны не только для финансовой организации, но и для физического лица. Кредитная компания может предложить более выгодную процентную ставку или урезать сумму кредитования. Срок данного соглашения обычно составляет 5 лет.

Исходя из перечисленных выше способов осуществления операции, определяются и ее последствия.

Плюсы и минусы банкротства физических лиц

Рассмотрим, какие плюсы таит в себе процедура банкротства для гражданина:

- Россиянин может рассчитаться по долгам на беспроцентных условиях. Данное преимущество может быть только для тех, кто трудоустроен официально и имеет постоянный доход.

- Судебные приставы-исполнители приостановят производства по принудительному взысканию долгов. Кроме того, они прекратят удержания из дохода банкрота и снимут арест с имущества, если он был.

- Кредиторы и коллекторы не будут названивать с требованием выплатить долг. Все вопросы будет решать финансовый управляющий.

- Долг будет «заморожен». На него не будут начислять штрафы, пени, проценты.

- Задолженность будет выплачиваться гражданином постепенно, с учетом интересов каждой стороны.

Отметим и минусы от того, что гражданин признает себя финансово несостоятельным:

- Ему ограничат выезд за границу РФ.

- Имуществом он не сможет распоряжаться. Для регистрации или перерегистрации собственности придется уведомить об этом финансового управляющего.

- Он не сможет подарить активы или внести их в уставный капитал ООО.

- Распределять доход будет финансовый управляющий. Доступ к счетам, картам, депозитам для гражданина будет ограничен.

- Нельзя будет выступить в качестве поручителя в сделке купли-продажи долгов.

- Имущество нельзя будет использовать в качестве залога.

- Ипотечная квартира или автомобиль гражданина будут проданы финансовым управляющим для того, чтобы погасить долг.

Мы указали самые важные плюсы и минусы от банкротства.

Решение об оформлении его остается за гражданином. Он обязательно должен взвесить все за и против, прежде чем признавать себя несостоятельным.

Жизнь после банкротства

Если несмотря на все объективные и субъективные трудности вам всё-таки удалось признать себя несостоятельным должником, помните: вы преодолели лишь половину пути. В 2019 году завершённая процедура банкротства физических лиц имеет как плюсы, так и минусы для должника. И те и другие могут сказаться на его жизни после суда.

| Положительные итоги | Отрицательные итоги |

| Отмена финансовых обязательств перед кредиторами за счёт реализации имущества | Трёхлетнее ограничение возможности занимать руководящие должности в банках, МФО, пенсионных фондах и других учреждениях |

| Имущество, необходимое для повседневной жизни, не подлежит выставлению на торги и остаётся в распоряжении должника и его семьи | Запрет на ведение предпринимательской деятельности в течение трёх лет |

| Единственное жильё, независимо от его площади и реальной стоимости, не подлежит продаже на торгах | При заключении договоров займа банкрот обязан сообщать о своём статусе любому контрагенту (например, банку) в течение пяти лет |

| Интересы родственников банкрота (кроме выделения доли в совместно нажитом имуществе или общем владении) не затрагиваются | Повторно инициировать процедуру банкротства можно не ранее, чем через пять лет |

Какая выгода у кредиторов

Мы рассмотрели положительные и отрицательные стороны банкротства для самого должника. Однако в этот процесс вовлечена и другая сторона – кредиторы. Цель их – получить назад заёмные средства. Выгодно ли им официальное признание финансовой несостоятельности заёмщика? Всё зависит от конкретных обстоятельств. Банкротство выгодно кредитору, если:

- у должника есть имущество, реализация которого покроет долговые обязательства;

- в течение трёх последних лет должником совершались сомнительные сделки по отчуждению имущества с целью скрыть доход и их можно оспорить в суде.

Однако, если у заёмщика недостаточно имущества в собственности, кредиторы получат лишь часть долга и лишатся в будущем возможности вернуть деньги по долговым требованиям.

Положительные и отрицательные последствия для родственников должника

Банкротство – ответственная правовая процедура, которая, вероятно, будет иметь последствия не только для самого должника, но и для его семьи.

Законному супругу придётся смириться с выделением доли банкрота в совместно нажитом имуществе и её последующей продажей. Кроме того, если супруг числился поручителем по кредитным договорам, он несёт консолидированную ответственность. И тогда совместно нажитое имущество реализуется с молотка в полном объёме.

Однако интересы детей и недееспособных родственников, находящихся на попечении, рассматриваются отдельно и представляются в суде органами опеки и попечительства.

Для прочих родственников неоспоримым плюсом станет то, что коллекторы больше не будут беспокоить их звонками и визитами. Впрочем, не стоит забывать и о минусах, которыми чревато для них банкротство близкого человека.

- Финансовый управляющий проверит все сделки должника за последние три года. «Отписанное» на родственников или проданное ниже рыночной стоимости имущество, скорее всего, будет изъято и продано на торгах.

- Если родственник выступил поручителем по кредитам должника, то до окончания процедуры банкротства банк может направить в суд заявление с требованием о выплате кредита поручителем. В этом случае бремя основного долга ложится на плечи поручителя.

Какие долги нельзя списать

Официальное банкротство не предполагает списания долгов, нераздельно связанных с личностью должника. К таким задолженностям относят:

- алименты;

- суммы взыскания по судебным решениям за причинение морального ущерба, вреда здоровью и жизни, повреждение имущества;

- текущие долговые обязательства, возникшие с момента начала судебной процедуры;

- Коммунальные платежи;

- Субсидиарную ответственность.

Эти долги придётся выплачивать независимо от того, будет признан гражданин банкротом или нет.