Процедура ликвидации кредитной организации при банкротстве

Процедура ликвидации банка содержит меньше этапов, чем ликвидация предприятия.

Прежде чем ликвидироваться, организация должна доказать, что были приняты меры по предупреждению возникновения банкротства.

На законодательном уровне закреплен следующий алгоритм действий:

- изменение экономической формы кредитной организации;

- назначение другого руководства по управлению банком;

- восстановление платежеспособности, согласно графику выплат.

Существует очередность выплат при банкротстве банка кредиторам:

- Первая очередь – физические и юридические лица, вклад в банке которых достигал 700 000 рублей. Граждане, которым сумма вклада необходима для предотвращения угрозы жизни и здоровью.

- Ко второй очереди относятся заемщики, которым требуются деньги для выплаты пособий заработной платы.

- В третьей очереди деньги должны быть выплачены иным контрагентам, малым предприятиям.

Согласно законодательству, оплата следующей очереди должна осуществляться только после полного расчета с предыдущей.

Последствия для вкладчиков и заемщиков

Стоит отметить, что законодательно закреплена сумма депозита в 1 400 000 рублей, которую банк обязан выплатить при любых условиях.

Выгодно ли банкам банкротство физических лиц

Вопросом о том, как относятся банки к банкротству физических лиц, задаются миллионы должников. По статистическим данным, неплатежеспособные заемщики и банковские учреждения крайне редко идут на мировые соглашения. Согласно данным за 2017 год, банкротами были признаны более тридцати тысяч людей. Из этого количества к тем, кто заключил мировые соглашения, относятся всего 161 гражданин. Согласно судебному порядку несостоятельность сначала предполагает этап реструктуризации долгов и только потом продажу имущества. Но чаще складывается так, что заемщики самостоятельно подают ходатайство о несостоятельности, обходя этап реструктуризации задолженности. Судом может быть принято такое решение, если должник:

- Не имеет стабильного дохода.

- Имеет доходы в месяц минимум тридцать тысяч рублей.

- Не в состоянии вернуть долги на протяжении трех лет.

Поэтому в большинстве случаев и назначается сразу реализация имущества, а гражданин признается несостоятельным. Долги по окончании процедуры будут списаны, если человек ведет себя грамотно, помогает финансовому управляющему, не скрывает доходы, идет на контакт с заимодателем. По статистике, имущества заемщиков не хватает для того, чтобы рассчитаться с кредиторами. Можно сказать, что и реструктуризация задолженности, и мировое соглашение – это альтернативные варианты несостоятельности. Чаще всего банковские учреждения не видят смысла и выгоды в подобных мероприятиях. Поэтому остается один вариант решения вопроса – банкротство, что выгодно для обеих сторон.

Последствия банкротства организации для вкладчиков и заемщиков

Конечно для всех вкладчиков и заемщиков при банкротстве компании ожидается ряд существенных последствий. При утверждении банкротства банка все кредиты и вклады этого банка передаются заимодателям, перед которыми у банка-банкрота есть непогашенные обязательства. Всем заемщикам и вкладчикам в письменном порядке сообщат об изменениях.

Для заемщиков ситуация может немного, а может и сильно усложниться тем, что новый кредитор предложит новые условия. Например:

- увеличить %-ю ставку;

- изменить дату ежемесячного платежа;

- уменьшить срок кредитования.

Если такие действия нового кредитора не устраивают заемщика, то второй смело может оспорить их в суде.

Что же касается вкладчиков. Все обязательства относительно вкладов имеют первоочередность погашения.

Важный нюанс! Физические лица, что имели вклады в обанкротившейся организации имеют право на выплаты от государства. Работает программа страхования вкладов. Эта программа не распространяется на юридические лица.

Меры, что должен предпринять вкладчик, как только узнает о банкротстве:

- Сбор всех документов, что говорят о сотрудничестве с банкротом.

- Узнайте адрес арбитражного управляющего. Поднимите публикацию Комерсантъ, где новость о банкротстве компании, в этом номере и будут зафиксированы данные об управляющем.

- Напишите заявление о прошении включить вас в список кредиторов. Такой документ направляется в арбитражный суд.

После рассмотрения вашего поданного документа, вам придет уведомление о включении в реестр.

Закон о банкротстве кредитных организаций

Все детали процедуры признания банкротом кредитных организаций регулируются Федеральным законом «О банкротстве кредитных организаций» . Он был расширен новыми поправками и дополнениями в 2002 году и видоизменён новыми положениями в 2014. Отметим самые актуальные и наиболее значимые детали.

- Новыми положениями были ужесточены требования к деловой репутации не только руководителя кредитной организации, его заместителя, главного бухгалтера и т.д., но и лицам, имеющим долю акций не менее 10% от общего капитала. Деловая репутация данных лиц будет считаться удовлетворительной при отсутствии субсидиарный ответственности по финансовым обязательствам и ответственности в виде взыскания убытков в счёт данной кредитной организации.

- Нововведениями в закон о банкротстве было утверждено, что Центробанк России обязан отозвать лицензию у тех кредитных организаций, значение всех нормативов достаточности собственных средств которых менее 2%. Это будет считаться рискованной политикой кредитных организаций, а значит их деятельность должна быть прекращена или приостановлена.

- Новым положением была предоставлена возможность банкам-должникам, у которых отозвали лицензию, выполнять свои долговые обязательства по клирингу, передавать имущественные права и т.д. до тех пор, пока данная организация не будет признана банкротом решением арбитражного суда.

- С поправками было ужесточено обязательство кредитных организаций в предоставлении Центробанку планов восстановления финансового равновесия и устойчивости.

- Новым положением были внесены поправки в Трудовой кодекс, согласно которому все работники кредитных организаций гарантированно получат заработные выплаты после того, как арбитражным судом будет вынесено решение о финансовой несостоятельности.

Процедура и стадии банкротства

Если попытки финансового оздоровления несостоятельности предприятия не увенчались успехом — крах неизбежен. Этапы процедуры такие:

- Заявление свободной формы подписанное представителями предприятия, что на грани банкрота. Это может быть временная администрация, руководитель, кредиторы.

- Публикация информации о банкротстве в “Комерсантъ”.

- Утверждение временной администрации. Все руководство организацией, права и полномочия уходят под контроль к утвержденной судом администрации периодом на 6 месяцев.

- Начало конкурсного производства. Распродажа всего имущества с последующим погашением всех возникших обязательств.

Стадии банкротства кредитной организации:

1-я стадия. Пока это скрытая форма. Убытки увеличиваются, доходы уменьшаются. Самое начало проблем. Появляются просрочки по выплатам.

2-я стадия. Начальное обанкрочивание. Заметны финансовые проблемы. Доход отсутствует. Есть задержки по выплатам и находятся ошибки в деятельности.

3-я стадия. Финансовые проблемы уже длительный период. Появляется необходимость в займах. Начало задержек и потеря стабильности в выплатах по заработной плате.

4-я стадия. Начало частичного или уже полного производственного бездействия. Усугубление финансовой неустойчивости. Кредиторская и дебиторская задолженности увеличились.

5-я стадия. Полное признание руководством банкротства. Отзыв лицензии.

Последствия банкротства банка для заемщиков

Банкротство банка, где был взят кредит не заканчивает отношения между заведением и должником. Даже если банк признается банкротом, должник должен продолжать выплачивать кредит.

При этом практически у всех заемщиков могут возникать такие трудности:

- появляются просрочки, поскольку по неопытности клиенты обанкротившегося банка пропускают ежемесячные платежи;

- нарушив платежный режим, следует ожидать штрафных санкций (они могут быть на время приостановлены, но как только в права вступит приемник банка, начнутся с новой силой);

- могут потребовать, чтобы должник досрочно вернул задолженность;

- начало судебного процесса против должника, который не вернул долг банку-банкроту;

- столкновение с коллекторами, которые придут «выбивать» долг.

Потому возвращать кредиты, если банки обанкротились необходимо. Осталось только выяснить, куда вносить средства.

Методы, которые используются для предотвращения банкротства

Банкротство кредитной организации: понятия, признаки, процедура — все это нужно знать должникам для того, чтобы снизить риск получения статуса несостоятельности. Существует несколько методов, помогающих выйти из финансовой ситуации.

Заемщик может попытаться заключить мирное соглашение, ссылаясь на ФЗ, но такое развитие событий является маловероятным. Если банк банкрот и не имеет достаточных активов для погашения долгов, то дебиторы, вероятнее всего, будут подавать заявление в суд.

Меры предупреждения банкротства.

Меры предупреждения банкротства.

Поведение работников арбитража зависит от отчетов временного управляющего о работе кредитной организации. Они могут использовать санацию, в ходе которой будет восстановлена платежеспособность должника. Для ее осуществления необходимо будет сделать основной акцент на продажу некоторого имущества, подключения других соучредителей банка к оплате долгов, а также договоре с кредиторами.

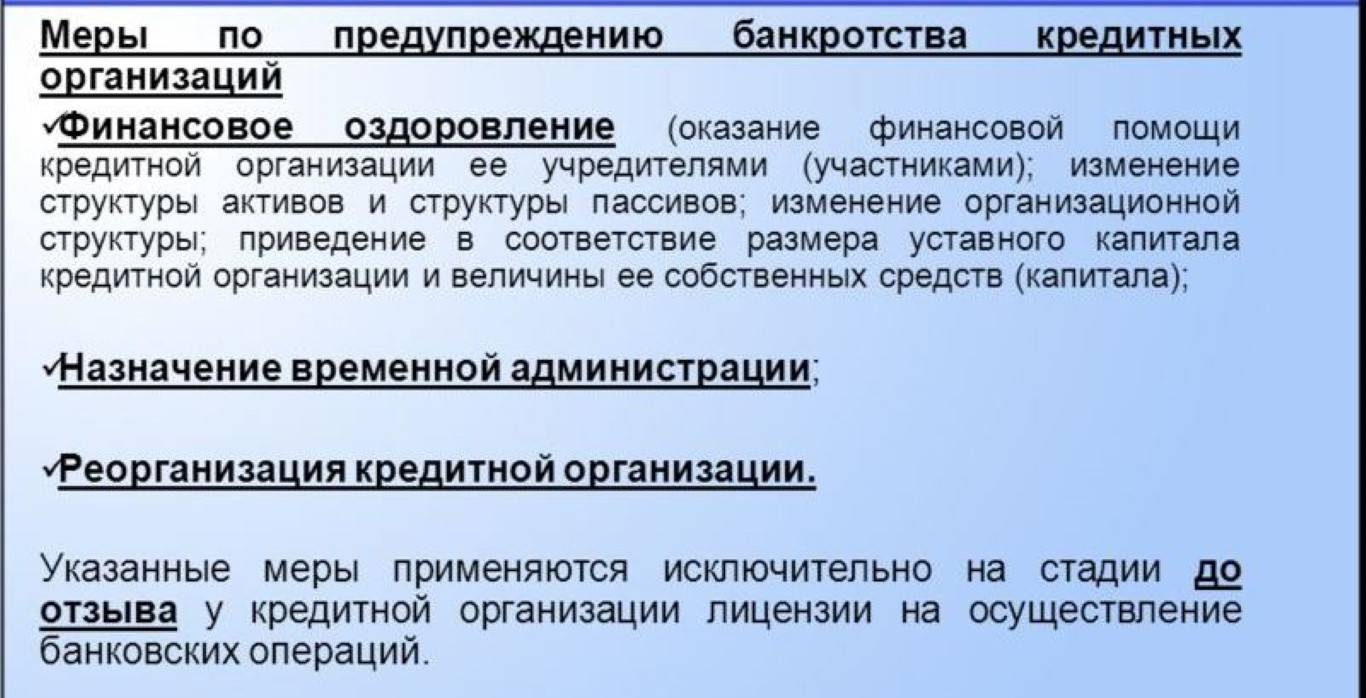

Помимо этого метода, предотвращающего банкротство, может быть задействован еще один: реорганизация. В ходе данной процедуры неликвидная компания прекращает свою деятельность, но при этом ее учредители сохраняют большую часть сбережений.

Тут стоит напомнить, что если обанкротился банк, все его активы отходят в счет погашения задолженностей. Так что реорганизация является лучшим выходом для должников, которые хотят сохранить ресурсы для продолжения своей деятельности.

Нужно ли выплачивать кредит, если банк обанкротился

Для вкладчиков банка банкротство не имеет ничего хорошего: даже несмотря на действующую систему страхования вкладов, им не всегда удается вернуть свои средства в полном объеме с учетом начисленных процентов.

Для заемщиков банкротство банка не сулит никаких изменений: их задолженность по кредиту не списывается и сохраняется за ними в полном размере. Избавиться от кредитных обязательств заемщику можно только одним способом: полностью погасить долги перед банком по условиям ранее подписанного договора.

Но никаких глобальных изменений в части условий кредитования, которых обычно очень боятся добросовестные заемщики, не произойдет. Банк, к которому перейдут права требования по договору, не сможет в одностороннем порядке пересмотреть процентную ставку, досрочно потребовать погасить всю задолженность и пр. Существенные условия договора могут меняться только по предварительному согласованию с заемщиком и с его согласия.

Банк подал на банкротство физического лица

Если заемщик задерживает выплаты по кредиту, то банк при соблюдении определенных условий вправе обратиться в судебный орган. Можно предположить, что кредитору это не выгодно, так как после признания должника банкротом, задолженность будет аннулирована. Но если при рассмотрении дела выяснится, что физическое лицо имеет средства или имущество, то все кредиты перед банковским учреждением будут погашены за счет их продажи.

Если у заемщика абсолютно ничего нет: ни счета, ни недвижимости, ни другого имущества, то опасаться ему нечего. Но чаще инициирование финансовой организацией начинается тогда, когда он убежден, что возможность вернуть кредит имеется. Но если у должника действительно ничего нет, то вся процедура окажется для кредитора убыточной, поскольку еще придется оплачивать работу финансового управляющего. Судебный спор между банковской организацией и неплатежеспособным физлицом может быть решен тремя путями:

- Реструктуризация долга

- Мировое соглашение

- Реализация имущества должника на торгах

Первые два способа урегулирования спора окажутся для должника благоприятными, но в случае, когда средства на погашение задолженности отсутствуют, суд выбирает третий вариант. После начала делопроизводства назначенный финансовый управляющий внесет в реестр требований кредиторов всех заимодателей, которые имеют претензии к должнику. В течение двух месяцев после того, как суд примет заявление, кредитор должен потребовать внесения данных в реестр. Банкротство физических лиц может быть использовано заимодателями, но опасаться нужно только тем несостоятельным гражданам, чей долг превышает сумму пятьсот тысяч рублей. На сайтах юридических компаний можно узнать, как получить помощь юристов.

Что такое банкротство

В толковом словаре русского языка С.И. Ожегова понятие банкротства характеризуется крайней степенью несостоятельности, при которой организация не способна осуществлять выплату долговых обязательств. В экономике банкротство – это совокупность действий, направленных на ликвидацию коммерческого банка, сопровождающаяся реструктуризацией долгов и продажей имущества банка.

Почему банки становятся неплатежеспособными

Важной причиной банкротства в России является нежелание банков проводить полноценную аналитическую работу. Будущую несостоятельность можно прогнозировать за 1,5-2 года до начала снижения цены организации под влиянием внешних и внутренних факторов

Только постоянный мониторинг и анализ экономического рынка способен предотвратить финансовую несостоятельность, являющуюся экономической наполняющей банкротства. Предпосылки для признания финансового краха, можно условно разделить на две группы.

Причины признания банка банкротом.

К внутренним факторам, способным привести к ликвидации банка относятся:

-

Появление просроченной задолженности по ссудам. Ссуда считается просроченной, если заемщик не может вовремя погасить образовавшуюся задолженность. После принятия решения о списании данной ссуды, банк больше не имеет право указывать ее балансовом отчете.

Если количество просроченной задолженности считается незначительным, убыток по ней покрывается регулярно получаемой чистой прибылью. К банкротству банка приводит увеличение количества не выплаченных ссуд и превышение расходов над доходами. - Снижение стоимости ценных бумаг. Если в период от даты приобретения акций до момента продажи их цена существенно снизилась, банкротство неизбежно.

- Убыточная деятельность банка. В результате отсутствия прибыли собственный капитал финансовой организации постепенно уменьшается, соотношение активов и пассивов увеличивается в пользу последних, долговые обязательства растут. Отсутствие ликвидности ведет к банкротству организации.

К внешним факторам, способным повлиять на ухудшение платежеспособности банка относятся:

- высокий уровень инфляции;

- низкая процентная ставка по банковским вкладам;

- уменьшение доходов населения России;

- налоговые ставки.

Ни одна из причин в отдельности не может послужить основанием для признания банка банкротом. Несостоятельность становится результатом неправильной деятельности кредитного учреждения в течение нескольких лет.

Признаки банкротства банка

Существует ряд признаков, по которым можно определить несостоятельность банка. Кредитное учреждение в ближайшее время будет признано банкротом, если:

- происходит регулярное нарушение требований кредиторов в течение последних 6 месяцев;

- отчисления в государственный бюджет и выплата обязательных платежей осуществляются с опозданием;

- уменьшение собственных активов на 10% и более;

- постепенное уменьшение уставного капитала более чем на 20%.

Как банк становится банкротом-расскажет это видео:

Законы, регулирующие деятельность банков и процедуру банкротства

Порядок ликвидации и признания банкротства банков в нашей стране регулируется как общим законодательством, так и узкоспециализированным.

Федеральный закон от 26 октября 2002 года №127-ФЗ «О несостоятельности (банкротстве) и Федеральный закон от 2 декабря 1990 года №395-1 «О банках и банковской деятельности» — два кита, на которых базируется вся система ликвидации и банкротства коммерческих банков в России.

Порядок проведения процедуры банкротства кредитного учреждения

Согласно законодательству Российской Федерации заявителем по делу о признании кредитного учреждения банкротом могут выступать:

- Банк-должник;

- Кредитор финансового учреждения, задолженность перед которым превышает размер пятисот МРОТ;

- Прокурор.

Несостоятельность банка наступает по истечению двухнедельного срока, следующего за датой исполнения долговых обязательств.

Дело о признании банка банкротом может рассматриваться только по правилам арбитражного процессуального кодекса. Арбитражный суд может возбудить дело о банкротстве только после того, как Центробанк в установленном законодательством порядке отзовет лицензию кредитной организации.

Условия

Если раньше должники не имели возможности восстановить собственное финансовое положение, то после вступления в силу Федерального закона о банкротстве гражданина, ситуация изменилась. Теперь граждане, которые относятся к неплатежеспособным, могут рассчитываться по своим долговым обязательствам перед организациями и не терять прав собственности на имущество. Как утверждают эксперты, проект о соответствует интересам должников. Если заявление будет подаваться лично самим должником, суд примет его для рассмотрения при соблюдении условий:

- Размер долгового обязательства превышает стоимость имущества, принадлежащего физлицу, который инициирует процедуру.

- Имеется постановление пристава, что процедура взыскания завершена за отсутствием имущества.

- Человек давно не оплачивает кредит, имеется просрочка.

- Он не может вернуть долг, размер которого десять процентов от ежемесячного платежа.

По закону, если у физического лица возникла задолженность более пятисот тысяч рублей, просрочка составляет более трех месяцев, то он обязан подать заявление в Арбитражный суд, который объявит его банкротом. Иногда суды принимают заявления от лиц, полная сумма долга которых составляет менее полумиллиона рублей.

Если в суд подает лично кредитор, то судебная инстанция обратит внимание на соблюдение таких условий:

- Задолженность превышает пятьсот тысяч рублей.

- С момента последнего платежа прошло более трех месяцев.

Возврат страховой суммы: сколько денег вернут и куда обращаться

Для того чтобы получить средства в случае банкротства банка, необходимо обратиться в Агентство по страхованию вкладов. В настоящее время максимальная сумма возмещения по вкладам составляет один миллион четыреста тысяч рублей. Выплата будет осуществлена по всем счетам граждан, в том числе если речь идет о денежных средствах, внесенных в банк индивидуальных предпринимателей. Исключение в выплатах совершается в случае, если речь идет об обезличенных металлических счетах, банковских вкладах на предъявителя. В этом случае средства возмещены не будут, равно как и в том случае, если речь идет о денежных средствах, переданных банку в доверительное управление.

Заявление на получение средств от Агентства по страхованию вкладов необходимо направить в тот банк, который назначен Банком России в качестве банка-преемника. Выплата средств будет происходить в таком банке, но за счет средств, предоставленных Агентством по страхованию вкладов.

С момента написания заявления до получения средств проходит до трех дней. Подать такое заявление можно по истечении двух недель с даты отзыва лицензии у кредитной организации Банком России. Однако если лицензия еще не отозвана, то обращаться с заявлением о возврате средств по вкладу возможно только в сам банк.

Распространенные причины финансовых затруднений

Обычно к финансовым затруднениям в банковском учреждении ведут недобросовестные или непрофессиональные действия ее руководства:

- Недостаточный размер капитала из-за отсутствия финансирования, партнерских организаций и пр. Недостаточность активов может сформироваться из-за недостижения оптимального баланса между собственными активами и выданными кредитами.

- Невысокие показатели денежного потока и низкого оборота активов. Это может быть связано с неконтролируемым развитием хозяйственной деятельности, избыточными активами и пр.

- Недостаточное развитие системы стратегического планирования и бюджетирования.

- Низкая конкурентоспособность.

- Финансовая нестабильность.

Как отражается банкротство на родственниках

Признание человека финансово несостоятельным – это сугубо индивидуальное событие, однако, происходящее не оставляет в стороне и других лиц. Особо ощутимы отрицательные последствия банкротства физического лица для родственников должника. В первую группу риска входят мужья и жены, потом остальные родные.

Супруг/супруга банкрота

- Имущество должника, в котором есть доля супруга, принудительно продается (для погашения долгов), мужу/жене должника полагается лишь денежная компенсация в размере его доли. При этом такой размер не всегда бывает экономически выгодным и справедливым. Ведь, если у супругов имеется общая задолженность или один дает обязательство за другого (поручительство, залог, гарантия и пр.), то из доли супруга гражданина погашаются эти обязательства целиком и лишь остаток средств достается мужу/жене.

- Сделки супруга с имуществом могут быть оспорены (по предположению, что это общее имущество, а личное жены/мужа). Возвращенные вещи идут в реализационную массу. Супругу возвращают долевую часть денег, если что-нибудь останется после расчетов с другой стороной отмененной сделки.

Права у мужа/жены гражданина весьма скудны, они лишь вправе участвовать в вопросах порядка реализации активов, а также в судах по сделкам.

Проблемы у прочих родственников

- сделки между гражданином и родными, совершенные за год до банкротства, оспариваются управляющим. Практически все они отменяются.

- члены семьи физлица, в виду контроля со стороны финуправляющего за бюджетом должника, лишаются комфортного существования. Им приходится привыкать к новой жизни, снижая уровень своих запросов и трат.

Их риски могут зависеть от индивидуальности жизненной ситуации, особенностей взаимоотношений с должником, имущественно-экономических связей пр.

Например, гражданин имел долевую собственность в жилом доме и земельном участке под ним с братом, матерью и сыном. В результате продажи недвижимости в рамках процедуры вместо должника сособственником стал посторонний человек, что может привести к конфликту интересов в пользовании домом и землей и пр. вопросы.

Банкротство банка и кредитной организации в России: последствия

Закрытие кредитной организации из-за несостоятельности имеет свои последствия. Если банк обанкротился, то это отразится на следующих лицах:

- должник;

- кредиторы;

- коммерческие компании.

Что делать если банк-банкрот не возвращает депозит-ответ в этом видео:

Для должника

Долги заемщика после закрытия банка никто не аннулирует, так как все активы перейдут к правопреемнику, который будет в дальнейшем ими распоряжаться. Как только все формальности будут улажены, кредиторы предоставят новые счета для перевода платежей. Заемщик должен будет вносить платежи без задержек, пока требования вкладчиков не будут удовлетворены.

Для кредиторов

Как только банку будет назначен временный управляющий, кредиторы должны будут предоставить работникам арбитражного суда депозиты для перевода средств. После рассмотрения заявки, которое занимает около 14 дней, администрация назначает дату для выдачи денег.

Важно! Государство может обеспечить возврат депозита, если его сумма не превышает 1,4 миллиона рублей. Порядок выплат можно посмотреть в ФЗ-127 (ст.12)

Для коммерческих компаний

Если банк обанкротился, то коммерческие компании, которые до этого вкладывали в него средства, участвуют в конкурсном производстве на правах кредиторов. При этом, юридические лица, имеющие счета в несостоятельной кредитной компании, вряд ли смогут получить свои сбережения назад.

В заключение стоит сказать, что список банков банкротов растет с каждым днем, так как многие организации находятся в сложном финансовом положении. К концу 2017 года несостоятельными станут около 200 компаний, большая часть которых открылись недавно. Банкротство банка — трудоемкий процесс, имеющий множество неприятных последствий, но единого способа его избежать не существует.

Последствия банкротства кредитных организаций

Банкротство кредитной организации и отзыв лицензии обычно отражается на заёмщик компании, ее кредиторах и коммерческих компаниях.

Последствия для заёмщика

Вопреки расхожему мнению, кредит должника не исчезнет в том случае, если банка будет отозвана лицензия. Как мы уже сказали, все активы перейдут в собственность к другому правопреемнику (банку, МФО и т.д.). После передачи всей документации новому владельцу, он сообщит заемщику об открытии его нового счёта, новых условиях займа и прочих формальностях.

Последствия для кредиторов

Кредиторы, пожалуй, больше всех страдают от банкротства компании. После назначения временной администрации кредитной компании, кредиторы должны будут передать ей все данные о задолженностях банка и реквизиты для перевода средств для погашения долговых обязательств обанкротившейся компании.

Обратите внимание, что государство может осуществить выплаты кредиторам только в том случае, если размер долга не превышает 1,4 млн рублей

Последствия банкротсва для коммерческих компаний

Коммерческие компании кредитной организации — это инвесторы, имеющие определённую долю с доходов банка. Если он обанкротился, то коммерческих компании также становятся участниками конкурсного производства на правах тех же кредиторов. Стоит отметить, что они крайне редко в полной мере получают свои деньги обратно.

Куда платить за кредит, если банк признан банкротом

Когда банк передает свои права на долги другому лицу, должники должны выяснить, куда платить кредит. Обычно всем направляют уведомления о том, кому они теперь должны. Делается это в официальном письме-уведомлении, что получают все заемщики, которые ещё не выплатили банку кредит.

В уведомлении указываются реквизиты, куда нужно оплачивать ежемесячные взносы. Но часто бывает что «письма счастья» теряются и не дойдут вовремя, потому может возникнуть задолженность.

Также может быть, что должник не живет по месту прописки и не получит уведомление, а значит, не сможет правильно сделать ежемесячный взнос. Чтобы не испытать на себе факторы риска, должники которые знаю о проблеме, должны лично узнать о её серьезности.

Отличия в процедуре банкротства предприятия от банкротства банка

В силу того, что спектр функций у банка выше, чем у организации, и также, список контрагентов более широкий, усложняется и сама процедура.

При банкротстве юридических лиц подается в арбитражный суд заявление о неспособности организации погасить обязательства перед конргагентами от самого должника, либо от конкурсного кредитора.

Если сумма обязательств перед кредиторами превышает 100 000 рублей, а погасить задолженность не предоставляется возможным в установленные сроки, юридическое лицо обязано самостоятельно подать заявление о банкротстве.

Процедура банкротства юридических лиц более расширена, чем у банка. Если в коммерческой организации процесс может складываться из назначения временного руководства, очередности выплат и реорганизации, то у юридического лица:

- мировое соглашение;

- финансовое оздоровление

- назначение другого руководства;

- продажа собственного имущества с целью расчетов полученными средствами с кредиторами. Данный процесс может длиться около 18 месяцев.

- наблюдение.

Также предусмотрена упрощенная процедура банкротства, при которой организация составляет промежуточный ликвидационный баланс для первоочередных платежей.

Еще одним отличием в процедуре банкротства у банков и юридических лиц является момент наступления самой неплатежеспособности.

Таким образом, банкротство коммерческих организаций означает прекращение деятельности , а также прав и обязанностей перед кредиторами. Банкротом считаются только признанные арбитражным судом организации, у которых доказана неспособность погашения долгов перед кредиторами.

Оформить заявку на займ

Правовые нормы

Признание кредитной организации финансово несостоятельной регулируется положениями 127-ФЗ «О несостоятельности» в параграфе 4.1.

Указанный параграф введен ФЗ № 432 в 2014 году. При этом процедура банкротства кредитных учреждений была доступна им ранее 2014 года, но регулировалась иными нормативно-правовыми актами. С полным текстом документа можно ознакомиться здесь.

Основными изменениями в процедуре банкротства кредитных учреждений, вступившими в силу в 2014 году, выступают:

- Установлены более жесткие требования к деловой репутации руководства кредитной организации, его заместителю, главному бухгалтеру и лицам, у которых доля акций составляет не менее 10% от общего капитала. Деловая репутация оценивается как удовлетворительная, если у указанных лиц отсутствует субсидиарная ответственность в виде взыскания в счет погашения убытков в пользу кредитного учреждения.

- Центробанку предоставили право на отзыв лицензии у банка, если значение нормативов достаточности собственных средств у такого банка достигло уровня менее 2%. Это может считаться рискованной кредитной политикой, и деятельность банка должна быть прекращена или приостановлена.

- Новые правки ужесточили обязательства кредитных учреждений в части предоставления ЦБ планов по восстановлению финансовой устойчивости.

- Новое законодательное положение предоставляет возможность должникам с отозванной лицензией выполнять свои долговые обязательства, передавать имущественные права вплоть до получения статуса банкрота по решению арбитражного суда.

Поправки были внесены и в Трудовой кодекс. Согласно им, все работники банка гарантированно получат зарплату после вынесения судом решения о финансовой несостоятельности.

Особенность банкротства кредитных учреждений состоит в том, что оно имеет серьезный общественный резонанс и затрагивает интересы вкладчиков и заемщиков

Потому важное значение придается недопущению банкротства и внедрению реабилитирующих мероприятий

Порядок и особенности процедуры

Весь процесс проведения процедуры банкротства финансово-кредитной организации условно можно разделить на четыре стадии, которые характерны и для других видов юридических лиц, – наблюдение, финансовое оздоровление, внешнее управление, а также конкурсное производство.

Но ввиду особого статуса кредитной организации эти стадии будут иметь свои отличия.

Этап наблюдения

Так, на этапе наблюдения Банк России как контролирующий орган изучает все имеющиеся данные о деятельности финансово-кредитной организации, собирает данные, которые позволят в будущем сформировать план финансового оздоровления организации. На этом этапе организация продолжает осуществлять те действия, которые направлены на достижение уставных целей создания организации.

Финансовое оздоровление

Следующим шагом становится проведение финансового оздоровления компании. Так как это досудебный процесс, его осуществление и регулирование находится также в ведении Банка России, как контролирующего органа. Однако на этом этапе в зависимости от выбранного варианта финансового оздоровления будет осуществляться взаимодействие специально созданной управляющей компании и учредителей или участников такой финансово-кредитной организации.

Если речь идет об использовании финансовой помощи организации, исходящей от ее учредителей или участников компании, то она может выражаться в следующих действиях:

- размещение на депозитных счетах банка определённой суммы денежных средств на срок не менее шести месяцев со ставкой, которая не будет превышать установленную ставку рефинансирования Банка России;

- для кредитной организации ее учредители или участники выступают в качестве поручителей по кредитам или предоставляют банковские гарантии;

- осуществляют заключение специальных соглашений по предоставлению рассрочки платежа или отсрочек по выплатам;

- отказ от выплаты дивидендов и направление финансовой прибыли компании на ее оздоровление;

- предоставление дополнительного взноса в существующий уставной капитал компании;

- действия по прощению долгов кредитной организации.

Если в качестве мер финансового оздоровления применяется изменение структуры активов и пассивов, то все действия выглядят следующим образом:

- мероприятия, направленные на улучшение общего кредитного портфеля организации, в том числе посредством замены неликвидных активов ликвидными;

- приведение в соответствие активов в зависимости от их срочности тем обязательствам, которые имеют первоочередное исполнение;

- сокращение тех расходов организации, которые у нее имеются, в том числе на обслуживание имеющегося долга, а также на управление самой организацией (нередко посредством сокращения руководящего штата);

- увеличение собственных средств компании;

- снижение размера текущих и краткосрочных обязательств в общем объеме таких обязательств;

- увеличение размеров среднесрочных и долгосрочных обязательств.

Если при проведении анализа своего финансового состояния компанией было установлено, что ее собственные средства меньше размера уставного капитала, то такая компания обязана привести средства в соответствие размеров величин имеющихся средств и уставного капитала. В том случае, если в каждом последующем финансовом году происходит снижение уровня собственных средств ниже уровня минимального значения уставного капитала, компания должна принять решение о ликвидации и обратиться в арбитражный суд с соответствующим заявлением. В противном случае, такие действия будет осуществлять Банк России.

В рамках финансового оздоровления может также быть применена такая мера, как изменение структуры кредитной организации, которое осуществляется посредством изменения численности сотрудников либо посредством сокращения различных подразделений, в первую очередь, обособленных, имеющихся в структуре компании.

Заявление о признании банкротом и конкурсное производство

Если ни одна из мер по предупреждению банкротства кредитной организации или комплекс таких мер не возымели необходимого действия, следует обращаться в арбитражный суд с заявлением о признании банкротом такой кредитной организации, после чего начинается стадия конкурсного производства.

Как и для других видов юридических лиц, этап конкурсного производства предусматривает продажу имеющегося имущества для формирования конкурсной массы кредитной организации с целью последующего погашения существующих задолженностей перед кредиторами в порядке предоставления ими своих требований.