Сколько можно вернуть

Если после изучения правил или консультации со специалистом компании стало ясно, что возврат неиспользованной части предусмотрен, необходимо узнать сумму выплаты

Важно учитывать, что расчет делает страховщик по специальной формуле, которая прописывается в правилах или официальном сайте

Для определения возврата денег по КАСКО следует:

- Размер страховой премии поделить на общее количество дней действия договора. Это необходимо, чтобы определить стоимость КАСКО за 1 день.

- Рассчитать количество дней, которые остались до окончания срока действия.

- Умножить стоимость дня страховки на оставшееся количество дней действия полиса.

- Из полученной суммы отнять расходы на ведение дела (РВД).

Что касается выплаты неиспользованной части страховой премии, то ее финансовые компании перечисляют на личный счет страхователя, в течение 20 рабочих дней, после принятия полного пакета документов.

В случае если фирма нарушает сроки выплаты, то следует обращаться с жалобой в РСА или Центральный банк. При обращении вам потребуется копия заявления о расторжении, с отметкой о принятии от уполномоченного сотрудника страховой.

Почему можно не отказываться от полиса?

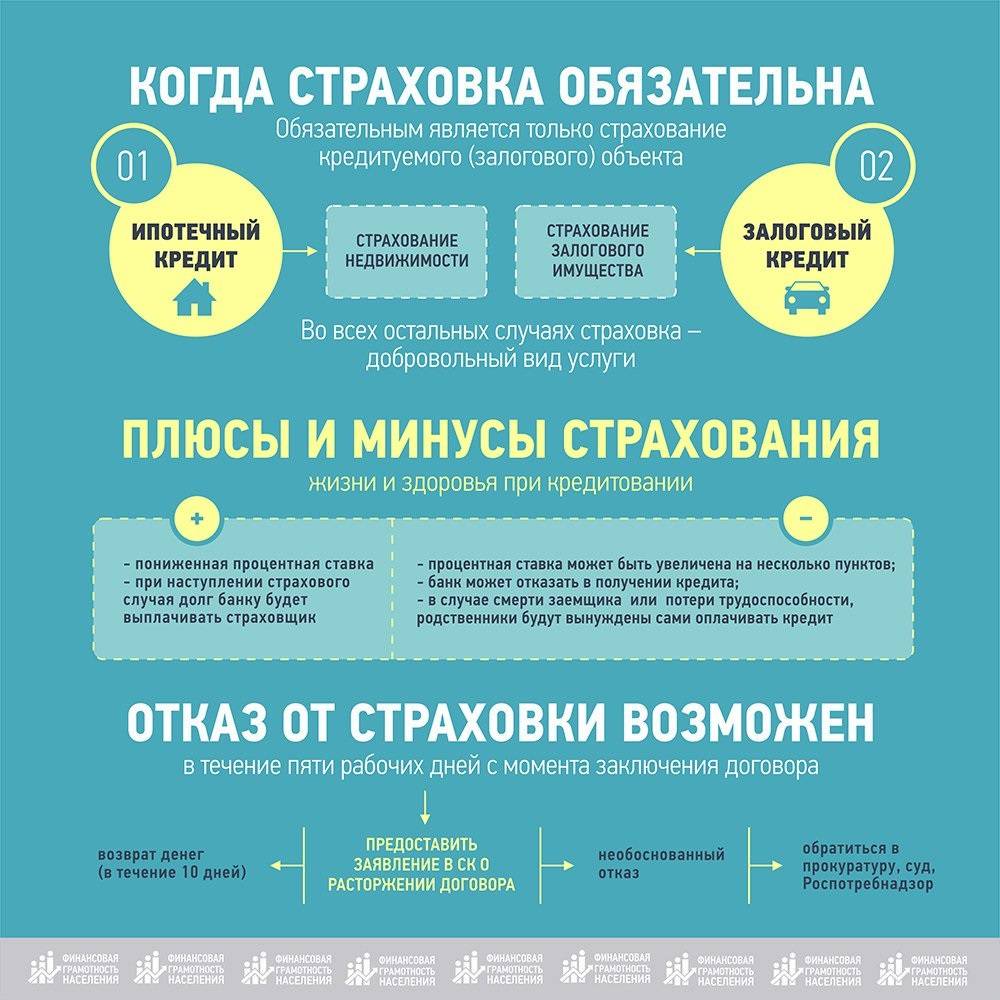

При подаче документов на кредит банк в любом случае предложит вам оформить страховку. Наличие полиса позволит быстрее получить положительное кредитное решение, а также снизить ставку по кредиту. Для клиента с положительной кредитной историей, полным пакетом документов и соответствием требованиям банка оформление полиса не обязательно. Поэтому вы можете отказаться от услуги еще на этапе подачи пакета документов.

Однако будьте готовы к уговорам со стороны менеджера банка. За каждый купленный полис ему начисляются проценты от страховой компании, поэтому вполне ожидаемо, что сотрудник не захочет терять потенциального клиента.

Также отказ заключать договор подействует на повышение процента по кредиту. В этом нет незаконных действий: предлагая оформить вам полис, банк стремится нивелировать риски и получить дополнительную гарантию возврата кредитных средств.

Таким образом, предлагая пониженную кредитную ставку при оформлении договора, банк стимулирует заемщика приобрести услугу. Чтобы сравнить ежемесячный платеж по кредиту с полисом и пониженной ставкой и без этой опции, попросите менеджера банка показать вам предварительный график платежей. Это позволит вам сравнить величину расходов, а также оценить необходимость покупки полиса. Обычно платеж с повышенной ставкой и без оформления страховки становится даже выгоднее.

Что делать если страхования компания отказывается принимать заявление

При условии что страховая организация не хочет возвращать деньги, хотя заключенный договор не препятствует этому, в зависимости от вида кредита можно пойти двумя путями. Если вы досрочно рассчитались с ипотекой или ссудой на покупку автомобиля, можно написать заявление на смену выгодоприобретателя. При таком раскладе СК заплатит оговоренную часть тому человеку, на которого будет оформлена собственность.

При потребительском кредитовании придется идти в суд или обращаться в Роспотребнадзор. Однако перед этим следует внимательно изучить судебную практику по подобным заявлениям с целью понять, какова вероятность благоприятного исхода дела в вашу пользу

Обращаясь в суд, важно понимать, что в случае проигрыша все судебные издержки лягут на ваши плечи, поэтому если сумма страховой премии, подлежащей возврату невысока, надо задуматься, стоит ли затевать это дело

Причины отказа

Страховщик может сослаться на некоторые обстоятельства, в силу которых выплата невозможна. Это происходит, когда человек пропустил срок для подачи заявления. Законами отводится месяц на составление и подачу заявления. Отсчет ведется с момента, когда наступил страховой случай. Другие положения отражаются иногда в договорах. Если человек не имеет возможности написать документ, то требуется уведомить об этом страховщиков. При обращении уточняются данные сотрудника страховой компании, кому передавалась информация.

В заявлении могут быть не указаны необходимые данные. К ним относится номер и дата подписания соглашения, сведения о застрахованном человеке и не описан страховой случай. Относительно него требуется указать день и обстоятельства возникновения. Заявитель иногда не прикладывает документацию, подтверждающую наступление страхового случая. Это рассматривается как основание для отказа. Собирают бумаги в зависимости от того, что произошло. К примеру, когда человек утрачивает способность к труду, потребуется взять в медицинском учреждении справку и выписку, подтверждающие диагноз.

Предложения банка касается страхования на случаи получения инвалидности, увольнения с работы или тяжелых болезней. Кроме того, это может быть ухудшение денежного состояния, гибель заемщика. При составлении страхового соглашения человек страхует свою жизнь и ответственность перед кредиторами. Если речь идет об ипотечных договорах – дополнительно страхованию подлежит имущество, находящееся в залоге.

Законодатель указывает, что страхование потребительского кредитования необязательно. На практике банк говорит обратное. От страховки человек вправе отказаться.

Виды досрочного погашения в ВТБ

Бывают случаи, когда появляется возможность погасить кредит досрочно. Досрочное погашение в банке ВТБ бывает двух видов:

- Полное досрочное погашение , когда вносится сразу вся сумма с учетом пересчитанных процентов за фактический срок пользования кредитными средствами. Оно осуществляется на основании заявления от клиента с просьбой погасить кредит раньше указанного в договоре срока. В ВТБ нет комиссии или штрафных санкций за досрочное погашение, которое возможно на любом этапе кредитного периода.

- Частичное досрочное погашение, когда вносится часть суммы, идущей на погашение части основного долга. При частичном досрочном погашении клиент составляет заявление с просьбой совершить частичное погашение основного долга. ВТБ предлагает на свободный выбор клиента два вида частичного досрочного погашения:

a) уменьшение размера ежемесячного платежа с сохранением первоначального срока кредита,

б) уменьшение срока кредита с сохранением прежнего ежемесячного платежа.

Куда обращаться?

Изначально потребуется понять, куда необходимо прийти и написать заявление по поводу возврата денег. В документе прописываются требования. Ошибочным действием будет посещение банковской организации с вопросами по поводу получения финансов. Даже при условии подписания соглашения сразу при получении кредита, страхует имущество не кредитор. Как правило, между банковской и страховой организациями заключено соглашение о сотрудничестве. Банку представлены типовые бланки договоров. Сотрудники страховщика присутствуют при подписании соглашений и помогают с заполнением документов.

Посетить можно банк с просьбой предоставить координаты страховой. Такая информация отражена в заключенном соглашении. Этот документ выдается гражданину после подписания. Если два соглашения соединены в одно, то сведения о страховщиках отражены в положениях документа. Когда на просьбу о возврате части средств поступил отказ – человек вправе обратиться в судебный орган.

Приводить аргументы для своих требований ответами сотрудников страховой в устном выражении не получится. Если человек посетил страховщика, попросил вернуть средства, получил устно отказ – компания вправе указать, что обращения не было. Поэтому необходимо требовать отказ в форме документа. При наличии акта получится составить иск. Обращение может направляться в иные организации.

Условия частичного погашения

Несмотря на однозначность законодательства в вопросах досрочного погашения, отдельные банки могут оказывать давление на клиентов: взимать комиссию за перерасчет, вводить мораторий на платежи и т.д

Здесь физлицам важно знать свои права попунктно:

- По закону заемщик вправе частично (полностью) погасить кредит раньше срока, намеченного в договоре. Размер и момент такого погашения всегда определяется самим заемщиком, кроме случаев просрочки. Так, если лицом были нарушены сроки ежемесячных платежей, банк сперва направит его средства в пользу погашения штрафов, неустоек и пропущенных траншей, и только потом — на погашение долга.

- Возврат долга перед любым частным или государственным финучреждением — бесплатен, т.е. не предлагает комиссий и скрытых платежей. Более того, сегодня сами банки указывают в кредитном договоре, что ссуду можно гасить досрочно.

- Заемщик сам выбирает, в каком формате досрочно вернуть организации долг — полного или частичного погашения. Сумма кредита, оставшаяся к оплате, или время до завершения сделки не важны.

Хоть закон и дает заемщику много прав в вопросе досрочного погашения, некоторые тонкости процедуры придется соблюсти:

- Если клиент выбрал погасить долг превентивно, о своем решении он обязан уведомить банк — желательно в письменной форме. Также допускается подать заявку через личный кабинет или звонок менеджеру.

- Уведомить банк нужно за 30 дней до момента, когда будет внесен платеж в пользу частичного (полного) погашения. Однако здесь закон допускает «поблажки»: банки сами могут указать в договоре срок, в который подается заявка (например, за 5 или 10 дней).

- Финучреждениям удобно, чтобы заемщик внес превентивный платеж в тот же день и час, когда он обязан сделать стандартный ежемесячный транш. Но и в этом пункте возможны послабления: время платежа легко перенесут по просьбе клиента.

Возможен ли отказ от страхования при получении потребительского займа?

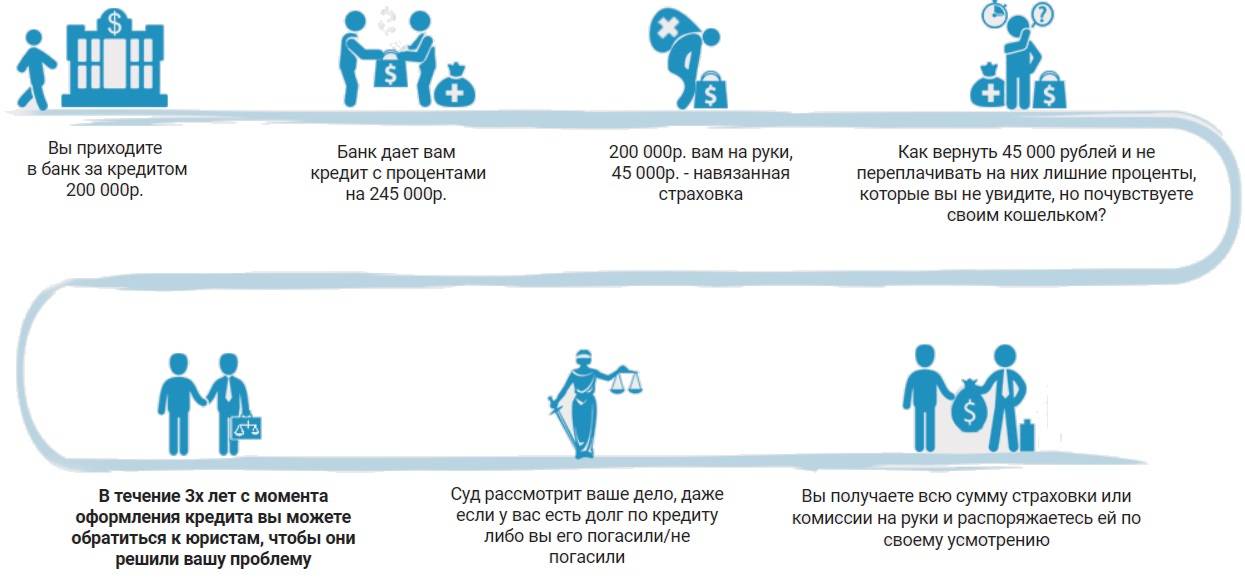

После появления запрета банковским компаниям взимать комиссию за обслуживания кредита и другие услуги, связанные с займами, организации столкнулись с проблемой значительного уменьшения дохода от кредитования. Для минимизирования денежных потерь банки включили в предлагаемый ассортимент страховые продукты.

Наличие страховки позволяет снизить риски потребителя в случае появления проблем со здоровьем или иных неприятных ситуаций, когда погасить задолженность будет затруднительно. На практике происходит следующее: если у клиента на руках будет страховая защита, то все долговые обязательства на себя возьмет страховая компания.

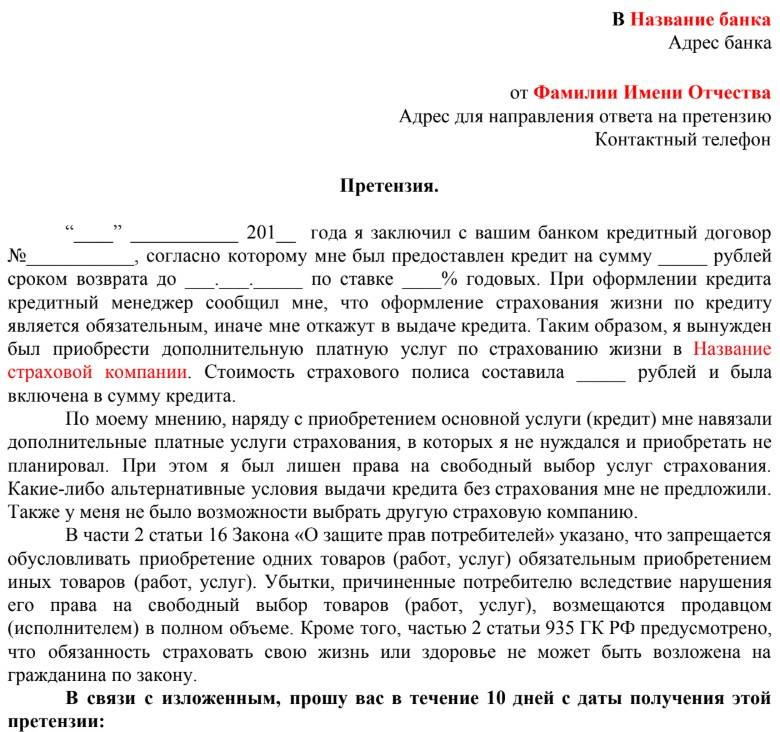

Но фактически страховка считается скрытой комиссией. Большинство видов кредитных услуг подразумевают добровольное включение в договор, однако сотрудники банка просто отказываются выдавать деньги под проценты без неё. Нередко происходит то, что потребитель узнает о согласии на страховку после получения кредита.

Важно. Для защиты интересов заемщика на законодательной основе была урегулирована возможность отказа от страховой защиты и возврата денег за неё после заключения договора.. Это возможно при соблюдении всех правил нормативно-правовых актов законодательства

Это возможно при соблюдении всех правил нормативно-правовых актов законодательства.

То, что страховка является добровольным продуктом, подтверждает ст. 935 Гражданского кодекса РФ. Если банковская компания навязывает оформить её, то это является грубым нарушением. Но закон разрешает банкам увеличивать процентную ставку по ссуде при отказе оформлять страховку.

Согласно ст. 32 ФЗ «О защите прав потребителей», клиент имеет право отказаться от выполнения условий по договору при условии оплаты затрат, понесенных кредитором.

Таким образом, если ссуда будет оплачена досрочно, то страховщику нечего обслуживать, поэтому потребитель может вернуть уплаченные деньги за оставшийся период займа.

По ст. 958 Гражданского кодекса заемщик может отказаться от страхового продукта в любое время. Однако закон не обязывает страховую организацию возвращать внесенные взносы клиенту, если данный момент не оговорен в договоре.

Почему нужно вернуть деньги за страховку?

При выдаче кредита ВТБ желает себя обезопасить по-максимуму от возможной невыплаты долга. Для этого он тщательно проверяет своих заемщиков, и перед подписанием кредитного договора настаивает на заключении страховой программы. Если заемщика уволят или сократят, если будет продолжительная болезнь или смерть, то страховая компания будет погашать долг перед банком.

С одной стороны, это довольно важный вопрос, особенно, если речь идет о больших суммах. С другой стороны, страховка – это дополнительная переплата, которая составляет весомую сумму. Так, по кредиту в 500 т.р. страховка за 5 лет может составить 120-200 т.р. Сейчас ВТБ включает эту сумму в сумму кредита и на нее начисляет проценты.

Судебная практика

Разбирательство между банком и страхователем – частое явление, которое можно встретить в судебной практике, в результате отказа возврата по КАСКО. Автолюбители обращаются, когда страховщик отказывает в выплате или нарушает сроки выплаты.

Во втором случае все проще, поскольку нарушены права клиента и есть официальный документ, согласно которому финансовая компания приняла полный пакет документов для расторжения.

Что касается первого случая, то тут разбирательство происходит в пользу страховой компании. Как уже было сказано выше, если по ОСАГО условия возврата строго оговорены, то по КАСКО страховщик сам решает, выплачивать деньги при расторжении или нет.

При этом клиент должен понимать, что все расходы, связанные с ведением дела будут оплачиваться за счет собственных средств.

Конечно, бывают исключения, когда суд встает на сторону клиента. Такое бывает в том случае, если клиенту удается доказать, что финансовая организация нарушила условия полиса. Однако на практике такое бывает крайне редко.

Если вы обращались в офис страховой компании, с целью расторжения бланка добровольной защиты, предлагаем поделиться своим опытом и рассказать читателям нашего портала:

- в какой компании покупали полис;

- согласилась ли организации вернуть часть денег, поскольку кредит был полностью погашен или был получен отказ;

- как происходила процедура расторжения;

- сколько денег вернули.

Подробнее о том, как расторгнуть договор ОСАГО читайте далее.

Можно ли отказаться от страховки?

Иногда недобросовестные работники банков не рассказывают подробно о том, что за комиссию они включают в сумму кредита и из каких частей она состоит. Обычно в комиссию по кредиту уже включена стоимость страховки.

Если об страховке вам не сообщили, то вы вправе написать заявление в банк на возврат кредита. Банк не имеет права отказать вам в возврате, ведь они не сказали вам о том, что вы платите за страховку, о которой не знали. Если же все равно последует отказ, вы имеете полное право подать иск на банк в суд.

Если оформляется страховка на кредит, то в договоре должны быть прописаны сведения о страховщике, условия возврата страховки и страховые случаи.

Куда обращаться?

В страховую компанию направляется в произвольной форме заявление (четко установленной формы нет), копии кредитного и страхового договора. Документы подаются лично или через почтовые службы с описью вложения. Период, в течение которого рассматриваются документы – от одного до трех дней.

В некоторых банках присутствуют собственные условия возврата денег по страховым полисам (уточняйте в обслуживающем банке).

Заявка в банк, досудебное урегулирование спора

Компенсация за страхование жизни, потерю трудоспособности или здоровья редко выплачивается страховщиком на добровольных началах. Если банковская организация отказалась рассматривать заявку по возврату, жалоба направляется в органы Роспотребнадзора для дальнейшего рассмотрения.

Обращение в контролирующие инстанции

Для составления грамотного заявления или жалобы потребуется юридическая помощь. Уловки в законах позволяют страховщикам манипулировать недоработками, ссылаясь на добровольное подписание клиентом договоров по страхованию кредитов.

Иск в суд

Судебное расследование инициируется в случае непорядочности сотрудников банков (известно, что специалисты намеренно затягивают время до истечения периода охлаждения) или при неправомерном отказе от страховщиков.

При подаче заявления в страховые компании обязательно требуйте справку о принятии документов с датой, подписью, печатью.

Вернуть страховку по кредиту ВТБ 24 — вполне можно, расскажем в нашем обзоре подробно, как это сделать

Нередко при кредитовании в банке менеджеры навязывают всеми правдами и неправдами страховой полис заемщику. Но поправки в законе, теперь дают гражданам возможность вернуть свои деньги довольно быстро и просто, нужно только успеть воспользоваться этой возможностью в пятидневный срок.

При заключении договора кредитования, банк, прежде всего, стремится снизить свои финансовые риски, поэтому активно работает со страховыми компаниями и менеджеры банка зачастую навязывают клиентам банка различные страховки. Банки имеют право страховать свои риски и поэтому предложение страховки в момент заключения договора кредитования вполне законно. Если в кредитном договоре обязательная страховка не прописана, то заемщик может от нее отказаться.

Выгодно ли досрочное погашение кредита?

Кредитные специалисты называют несколько факторов, влияющих на выгодность досрочного погашения:

- Срок кредитования;

- Процентная ставка;

- Тип кредитного продукта;

- Схема расчета — дифференцированная или аннуитет;

- Дополнительные платежи — комиссии, страховка и штрафы.

Из них наиболее существенен расчет минимального платежа. Его суть — в том, какую часть кредита заемщик возвращает в первую очередь. При аннуитете большая часть платежа в первые месяцы (годы) приходится на процент банку и минимум средств — на погашение основного долга. К концу выплат структура траншей меняется: большая часть средств начинает уходить на «тело» ссуды, а оставшаяся часть — на ставку.

При дифференцированной схеме заемщик сразу начинает возвращать долг равными долями, а проценты формируются с остатка задолженности. Что в связи с этим нужно учитывать:

Досрочное полное или частичное погашение долга выгодно всегда — при любой схеме расчета

Хоть дифференцированный кредит и считается более «справедливым» для заемщика, при выплатах важно учитывать все условия: сумму, срок и ставку.

Просчитать выгодность досрочного погашения можно при визите в банк или самостоятельно — с помощью кредитных калькуляторов. Такие программы работают онлайн, составляя новые графики и помогая определиться с размером платежей.

Ссуду не стоит полностью погашать в начале срока: для банка это означает потерю процентов, начисляемых за весь (как правило — длительный) период кредитования

Лучше вернуть долг на несколько месяцев раньше графика, иначе вас внесут в «серый список».

Погасить долг как можно раньше — стратегия, которая не работает в ситуации кризиса. Стремясь расплатиться с банком и отдав последнее, заемщик может снова столкнуться с нехваткой средств.

Досрочное погашение тем выгоднее, чем крупнее и длительнее взятый кредит. Так, больше всех сэкономят ипотечные заемщики, которые с возвратом долга снимут с себя тяжкое бремя выплат, а также получат в собственность недвижимость.

Отметим напоследок, что досрочное погашение доступно обладателям еще одного банковского продукта — пластиковой карточки. Вносить превентивные платежи по такому пластику просто: не нужно писать заявление или ориентироваться на график. Достаточно положить средства на карту — и деньги моментально уйдут в счет погашения задолженности.

Похожие термины

- Рефинансирование кредита в Сбербанке (перекредитование)

- Досрочное погашение кредита в Сбербанке

- Реструктуризация кредита в Сбербанке

- Как получить кредит в Сбербанке России

- Потребительские кредиты Россельхозбанка в 2020 году

- Чем грозит неуплата кредита?

11:59 19.02.2020

Кредитная картаСправкиРассрочкаВкладыКредитыРасчетный счетМикрозаймыБанкиПособияЗарплатыИпотека

Показать все

Как оформить возврат?

Чтобы вернуть по договору часть средств, уплаченных за страховку, необходимо обратиться в банк с заявлением, заполненным по специальной форме и приложить подтверждение о полном закрытии кредита.

Если кредитору будет отказано в выдаче указанной по договору суммы, он имеет право обжаловать отказ в суде. Также можно сразу обратиться в суд, если вы считаете, что банк необоснованно отказывает в возврате средств по страховке, так как продукт был навязан незаконно. Но, если при подписании договора был предложен выбор и заемщик согласился добровольно, то вернуть деньги не получится.

Если клиент решил отказаться от страхования в «период охлаждения», то процедура возврата средств пройдет легче и быстрее. Она выглядит следующим образом:

- В течение двух недель с момента подписания договора подать заявление в страховую об отказе от страхования. В заявлении указать о том, что услуга не является необходимой. Дать реквизиты для перечисления средств;

- В течение 10-14 дней заявителю должны вернуть средства.

Если клиент закрыл кредит досрочно и в договоре указаны условия возврата части средств за период, в который страховка не использовалась, необходимо предпринять следующие шаги:

- Обратиться в отделение своего банка и написать заявление о досрочном погашении кредита;

- Получить реквизиты своего счета;

- Обратиться в отделение той страховой компании, с которой у заемщика договор, и написать заявление о возврате средств, уплаченных за страховку. В заявлении указывают паспортные данные, контакты, кредитора, номер договора и реквизиты счета для перевода средств;

- Заявление оформляется в 2-х экземплярах и к нему прикладывается банковская выписка об отсутствии задолженности.

Исковое заявление о взыскании страховой суммы по договору после погашения кредита WORD 41.00 KB

Заявление для страховой компании о возврате средств по страховке за неиспользованный период WORD 29.50 KB

Необходимые документы

Следует написать заявление в банк об уплате кредита и получить реквизиты своего счета. После этого необходимо обратиться в страховую и предоставить ряд документов:

- Заявление на имя руководителя страховой компании;

- Удостоверение личности;

- Кредитный договор;

- Страховой полис;

- Банковскую выписку об отсутствии задолженности;

- Все подтверждающие бумаги о выплате основного страхового взноса.

Если страховая компания принимает решение об отказе в выплате средств, то следует обращаться в суд. Для суда необходимо написать исковое заявление и приложить следующие документы:

- Копию кредитного договора;

- Банковскую выписку о закрытии долга перед банком;

- Копия бланка заявления, которое подавалось в банк при попытке вернуть страховые средства;

- Копия решения страховой компании.

Срок возврата

В 2016 году был введен пятидневный «период охлаждения». В указанное время человек мог обратиться к страховщику и вернуть деньги за страховку.

В 2018 году «период охлаждения» был увеличен до двух недель, так как многие граждане не успевали обратиться за столь короткий период за возвратом, из-за чего возникало множество судебных разбирательств.

Если успеть обратиться в такой период, деньги за страховку переводят в течение 10 дней в полном объеме. Все положения, касающиеся правил страхования, регулируются законодательно и указаны в ФЗ РФ от 27.11.1992 N 4015-1.

Какую сумму можно вернуть?

В некоторых случаях можно вернуть страховку после погашения кредита. Чтобы выяснить, на какую сумму возврата по страховке можно рассчитывать, необходимо детально изучить условия договора страхования. Особенно внимательно прочесть следующие пункты:

- Условия возврата страховой премии. Тут могут быть указаны определенные временные рамки, в которые возможен возврат и сроки подачи документов для получения возврата;

- Сумма возврата страховой премии. Тут страховыми компаниями обычно указывается, что сумма в полном объеме возвращена не будет, даже при досрочном закрытии кредита. Проценты, которые начисляет банк на страховку, также не возвращаются. Страховая может удержать суммы фактически понесенных расходов или выплатить средства согласно неиспользованному периоду и т.д.

При досрочном погашении удерживают только ту часть денежных средств, которая была уплачена за время действия договора. Заемщик вправе потребовать предоставления расчета затрат за время пользования кредитом.

Документация

- соглашение о страховании;

- кредитный договор;

- документ, посредством которого удостоверяется личность заемщика;

- ИНН;

- выписка, сделанная банком о закрытии кредита.

Некоторые юристы уверены, что необязательно гасить кредит, чтобы вернуть уплаченные страховщику средства. Связано с тем, что человек правомочен отказаться от страхования в любой момент. Произойти это может до того, как кредит будет выплачен в полной мере. Данное правило не распространяется на соглашения, по которым ставка по процентам зависит от наличия страховки. В этом случае производится пересчет процентов по кредиту. Заявление можно подготовить заранее.

Составляется оно в письменной форме. В документе необходимо четко отразить суть вопроса. Заявитель вправе указать сумму заявленных требований. Прописать нужно конкретные факты, касающиеся кредитных и страховых отношений. это касается номеров соглашений, даты их заключения. Сослаться требуется на конкретные положения этих договоров, указывающих на возможность получения части средств.

«ВТБ Страхование» — Отказ от Страховки и Возврат Денег Через Суд

Если застрахованному лицу пришел отрицательный ответ по заявлению о возврате, оспорить это можно в судебном порядке. Для начала нужно определиться, что именно нарушает СК:

- Отказ поступил при обращении в период охлаждения, страховка не является коллективной. Такие действия неправомерны. Согласно Указу ЦБ РФ от 20.11.2015 №3854-У, страхователь вправе обратиться в СК в течение 14 дней, и возврат осуществляется в полном объеме. Допускается предоставление СК более длительного «периода охлаждения» по договору.

- Начисление дополнительных комиссий без согласия клиента.

- Наличие в договоре пунктов, противоречащих нормам законодательства: установление условия обязательного страхования, отсутствие расчетов стоимости, и пр.

Оспаривание производится в районном суде. Процедура выглядит следующим образом:

Оспаривание производится в районном суде. Процедура выглядит следующим образом:

- Истец подает иск об оспаривании решения СК об отказе по возврату страховки, ссылаясь на нормы законодательства, которые были нарушены страховщиком. Заявление составляется в двух экземплярах: один передается секретарю суда, на втором ставится пометка о принятии – он возвращается истцу.

- Стороны делопроизводства получают уведомления о начале судебного процесса с датой первого заседания.

- Согласно ст. 154 ГПК РФ, гражданские дела рассматриваются не более двух месяцев. По итогам оформляется судебное решение, на основании которого должна действовать СК.

Результатом рассмотрения иска может стать частичное или полное удовлетворение требований истца, но возможен и отказ с указанием причин. Если истец с ними не согласен, до вступления решения суда в законную силу оспаривание производится в апелляционном порядке. После вступления подается кассация.

Апелляционное обжалование возможно через вышестоящий суд, но возражение подается в судебный орган, принявший не устраивающее решение. После рассмотрения дела в порядке апелляции суд принимает апелляционное определение, назначается пересмотр или отменяется судебное решение.

Если оспаривается решение районного суда, обращаться следует в областной. Конечной точной может стать Верховный суд РФ. Его вердикт вступает в законную силу сразу же после оформления, обжалованию не подлежит.

Когда можно вернуть?

Страхование, предлагаемое банками, может быть обязательным и необязательным. Обязательному страхованию подлежит залоговое имущество, и деньги за такую страховку не возвращают. А вот по полису добровольного страхования, которое осуществляется для таких видов займов, как кредит наличными, потребительский кредит, кредитная карта — возможен частичный возврат страховки.

К обязательному страхованию при кредитовании относят КАСКО и страхование недвижимости:

- КАСКО необходим, когда оформляется кредит на автомобиль. Так как машина является залоговым имуществом, банк обязывает заемщика его застраховать;

- Страхование недвижимости обязательно, когда оформляется ипотека. До выплаты, имущество остается в залоге у банка, и заемщик обязан его застраховать.

Добровольным страхованием является:

- Страхование здоровья и жизни;

- Потеря работы (сокращение);

- Титульное страхование;

- Страхование от банкротства и других финансовых рисков;

- Страхование имущества (не залогового).

Какие страховки относятся к обязательным

Согласно действующему законодательству банк может предложить клиенту воспользоваться дополнительными услугами, например, оформить страховку жизни или собственности.

Будущий клиент вправе согласиться или отказаться от предложения. Исключение – если заявка подана на покупку автомобиля или жилья в кредит.

При оформлении ипотеки или автокредита заемщик обязан застраховать приобретаемое имущество, которое остаётся в залоге банка до момента погашение долга.

Правила не распространяются на страхование жизни и здоровья будущего владельца недвижимости или автомобиля. Под исключение попадает и оформление страховки при получении потребительского кредита или кредитной карты. Эти виды страховых услуг не относится к обязательным, договоры заключается только по желанию клиента.

На практике ситуация выглядит иначе – сотрудники кредитного отдела ВТБ предлагают застраховаться в дочерней компании СК «ВТБ Страхование», предупреждая об увеличении шанса на отказ, невозможность получить кредит в будущем или повышении годовой ставки.

И, если в случае с ипотекой или автокредитом требование банка законно, то для нецелевого кредитования такие условия нарушают права потребителей.

Заключение

Итак, подведем итог. Теперь вы знаете, что от любой страховки можно отказаться, если еще не прошел период охлаждения и не наступил страховой случай. То есть возврат неиспользованной страховки возможен. Для этого нужно всего лишь заполнить заявление, которое находится на сайте страховой компании, и отправить его заказным письмом страховщику.

И помните, что документы нужно направлять в страховую компанию. Очень часто клиенты ошибочно пишут, что хотят отказаться от страховки, в банк, где взяли кредит. Это неверно. С банком вы подписываете кредитный договор. Договор же страхования заключается только со страховой компанией.

Если вы отправите письмо в банк, есть вероятность, что вы пропустите срок безболезненного расторжения договора, пока будете ждать ответа от банка. Поэтому читайте договор, следуйте нашим советам, и вы всегда сможете вернуть навязанную при получении кредита страховку.

Если же страховая нарушает закон и отказывается от возврата, обратитесь за юридической помощью. Отзывы заемщиков показывают, что претензии по возврату страховки легко решаются, если о них заявить.