Как вернуть страховку по кредиту

Можно ли вернуть страховку по кредиту сразу же после его получения? Да, можно, причем действовать нужно быстро, пока действует период охлаждения.

Возврат страховки сразу после получения кредита

Согласно Указанию Банка России № 3854-У, вступившем в силу в июне 2016 года, заемщику могут выплатить средства, потраченные за навязанную страховку, если он обратится с соответствующим заявлением в период охлаждения – в течение 5 рабочих дней со дня подписания страхового договора (условием будет отсутствие за это время страховых случаев).

На практике сроки выплаты нередко нарушаются. Однако при определенной настойчивости, вы все же сможете вернуть свои деньги.

Следует учитывать нюансы: полностью страховую премию могут вернуть лишь тогда, когда договор страхования еще не действует к моменту подачи заявления.

Сроки договоров бывают разными – иногда они начинают действовать сразу после подписания, а иногда через несколько дней. В том случае, когда договор уже действует, часть суммы будет удержана.

Само заявление составляется в свободной форме. Необходимым является предоставить следующие данные:

- ФИО;

- номер паспорта;

- адрес проживания;

- телефон;

- номер и дату заключения страхового договора.

Кроме того, нужно указать реквизиты вашего банковского счета для получения денег. Сам договор, а также квитанцию об оплате тоже нужно приложить.

Есть два варианта подачи документов:

- Лично предоставить в страховую компанию. Обязательно получить свой экземпляр с пометкой о том, что документы приняты такого-то числа.

- Отправить документы по почте заказным письмом с описью. Не имеет значения, как долго письмо будет идти до адресата, т.к. важен сам штамп отправления.

В чем сложность

Нужно быть готовым к тому, что при личном обращении, вы можете столкнуться с негативным отношением сотрудников страховой компании и банка, которым не хочется терять свою выгоду (в том числе комиссионные). Также помните, что лучше всего отдавать или отправлять по почте копии документов, оставляя себе оригиналы, чтобы их «случайно» не потеряли.

В том случае, если банк отказывается вернуть средства, даже при том, что сроки подачи заявления соблюдены, можно написать в адрес банка досудебную претензию. В ней вы можете пригрозить, что готовы обратиться с жалобой в ЦБ РФ, а впоследствии в суд. Скорее всего, дело этим ограничится, вам вернут деньги и идти дальше не придется.

Когда период охлаждения не работает

Необходимо подчеркнуть, что возможность вернуть средства в пятидневный срок относится к возврату страховки по потребительскому кредиту, а также к возвращению денег за навязанную страховку возможного ущерба жизни и здоровью (она является добровольной). Однако есть и обязательные виды страхования.

Так, период охлаждения не может быть применен к КАСКО – страхованию транспортных средств. Кроме того, согласно 31 статье закона № 102-ФЗ нельзя отказаться от страхования заложенного имущества при заключении договора на ипотеку – оно также является обязательным.

Еще один нюанс может скрываться в договоре, который следует читать очень внимательно. Разумеется, банкам не выгодна законно прописанная возможность возврата страховки.

Когда вы подписываете договор, включающий пункт о присоединении к программе коллективного страхования, вернуть страховку уже не получится. Страхователем, согласно этой программе будете не вы, а банк. И он может не возвращать страховой взнос.

Это становится возможным, потому что данное Указание распространяется на договорные отношения между страховыми компаниями и физическими лицами.

Банк, в свою очередь – это юридическое лицо и Указание не может регулировать его деятельность. Будьте бдительны и тщательно проверяйте все пункты договора, который подписываете.

Можно ли вернуть страховку после периода охлаждения

Если кредит был взят больше пяти дней назад, можно все-таки попытаться обратиться в свой банк с заявлением об отказе от страховки. Некоторые банки идут навстречу клиентам. Однако далеко не все учреждения столь лояльны. И тогда претензии практически бесполезны, т.к. закон предполагает, что вы добровольно подписали договор.

Можно попытаться обратиться в суд и воспользоваться помощью юристов, но нужно учитывать, что все судебные издержки в этом случае лягут на ваши плечи. Поэтому необходимо рассчитать, стоит ли овчинка выделки. Вы можете потратить больше, чем возможно получите в итоге.

Какое бы решение вы не приняли, не стоит беспокоиться о том, повлияет ли возврат страховки на вашу кредитную историю. В ней не будут учитываться данные о страховых выплатах или их возврате, а также о случаях судебного разбирательства по данному вопросу.

Возврат страховой суммы по закрытому кредиту

Выплата страховой суммы по закрытому кредитному договору возможна только в случае действия страхового договора. Процедура довольно сложная т. к. кредитный договор закрыт, все полномочия с банка сняты. При обращении в страховую компанию следует указать причину возврата средств и представить заявления на возврат страхового платежа.

Как вернуть страховку по кредиту Сбербанка?

При оформлении возвращения страховки, по кредиту Сбербанка следует знать:

- С момента оформления кредита должно пройти не более 30 дней, для возврата полной суммы страховки. Если прошло больше месяца у вас есть возможность вернуть только часть суммы.

- Представить заявление на имя руководителя с просьбой отмены действия страхового договора.

- При досрочном погашении предоставляется аналогичное заявление. В этом случае сумма выплаты составит не более 50% от уплаченной суммы.

- По истечении договора, при полном (не досрочном) закрытии возврат страховки невозможен.

Способы возврата страховой суммы

После получения положительного ответа по вашему запросу, вам стоит предоставить страховой компании реквизиты для перечисления средств. Для этого вы можете открыть текущий/карточный счет в любом удобном для вас банке или получить сумму наличными, если это предусмотрено страховой компанией.

Второй случай более экономный т. к. банк за обслуживание счета может потребовать комиссию. Для этого нужно детально ознакомиться с тарифами открытия счетов для физических лиц.

Что фактически можно сделать

На практике ситуация, как правило, развивается следующим образом. После одобрения заявки на кредит сотрудник банка сообщает, что процентная ставка составит 12%, но нужно оформить страховку, например, от потери работы. В противном случае процентная ставка составит не 12%, а уже 17%. Что делать в данной ситуации? Существует два варианта решения проблемы. Однако отказываться от страховки в любом случае не следует.

Возврат в период охлаждения

В данной ситуации необходимо согласиться на страхование, получить займ, и уже на следующий день идти в страховую компанию и писать заявление об отказе от страховки. Причем это относится как к личным договорам, заключенным между заемщиком и страховщиком, так и к коллективным, к которым заемщика подключает банк.

Важная информация! Согласно указаниям Верховного суда РФ, с 2018 года на заемщиков, подключенных к договорам коллективного страхования, также распространяется период охлаждения в 14 дней.

В случае, если страховая компания откажет в расторжении договора и возврате средств, необходимо обратиться в суд. Практика судебных разбирательств показывает, что в 90% случаев решение принимается в пользу заемщика.

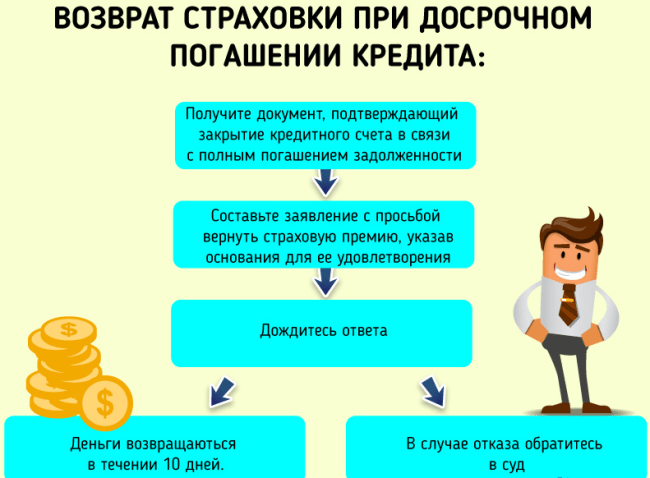

Возврат при досрочном погашении кредита

Если заемщик все же решил оставить договор страхования, но кредит погасил досрочно, в некоторых случаях он также имеет возможность вернуть часть уплаченной страховой премии. Самым главным моментом в данной ситуации является внимательное прочтение кредитного и страхового договора. Если в нем имеется пункт, в котором прописано, что при досрочном погашении ссуды возврат страховой премии не производится, то вернуть ничего не получится. Если же такого пункта нет, схема действий следующая.

Рис. 2. Возврат страховой премии при досрочном возврате кредита

Важная информация! При подаче заявления в суд, кроме излишне уплаченной страховой премии, требуйте также выплату морального ущерба, неустойки за отказ от добровольного возврата средств и штрафа в размере 50% от невыплаченной суммы. Согласно судебной практике, граждане, требовавшие возврат через суд, получают суммы, в 2-3 раза превышающие уплаченную страховую премию.

О том, как и когда отказаться от страховки по кредиту, смотрите в видео:

Подведем итог. Отказаться от навязываемой страховки по кредиту можно:

- до заключения договора. Однако это не всегда выгодно, т.к. процентная ставка сразу увеличивается;

- в период охлаждения, т.е. в течение 14 дней после заключения договора;

- после досрочного погашения кредита, если договором не предусмотрена невозможность данной операции.

Самым оптимальным способом является возврат в течение 14 дней. Выгода проста: ставка по кредиту остается более низкой, а денежные средства, выплаченные в качестве премии страховщику, будут возвращены практически в полном объеме.

Нет

Средне

Да 4

Сохраните и поделитесь информацией в соцсетях:

Обсуждения закрыты для данной страницы

Рекомендуем прочитать

- Добровольное медицинское страхование

- Продажа доли в квартире

Что делать в случае отказа

Как отстаивать свои права, если СК отказала, рассмотрим далее:

Досудебное решение

Проще договорится в досудебном порядке. Обратитесь в офис страховой компании с претензией. Составить претензию можно самостоятельно, или воспользоваться услугами специальных юристов.

При получении отказа, оформите обращение на официальном сайте Центрального банка, через раздел «Интернет-приемная». В тексте письма кратко опишите цель обращения, прикрепите фотографию или скан:

- паспорта;

- поданного заявления в ВСК;

- полученного отказа.

Центральный банк помогает урегулировать вопрос в течение нескольких дней. Итоги рассмотрения придут вам на почту. В случае положительного ответа специалист ВСК сам позвонит, пригласит в офис или озвучит сроки зачисления денег.

Обращение в суд

Если договориться не удалось, обращайтесь в суд по месту проживания. Подготовьте исковое заявление.

Скачать бланк искового заявления о признании кредитного договора недействительным (ВСК)

Документ вы можете заполнить заранее, а подпись поставите при подаче, в присутствии уполномоченного сотрудника судебной службы.

К иску приложите:

- паспорт;

- заявление на возврат, которое подавалось в офис ВСК;

- официальный отказ.

Если нет возможности лично отнести документы, то отправьте их заказным письмом с описью вложения.

Никаких пошлин оплачивать не нужно. Право закреплено в Законе РФ от 07.02.1992 г. № 2300-1 «О Защите прав потребителей».

Стандартный порядок рассмотрения дела:

- в течение 5 дней суд принимает иск к рассмотрению или направляет официальный отказ;

- происходит подготовка к судебному слушанию;

- направляется уведомление страховщику и страхователю;

- проходит заседание;

- принимается решение.

В большинстве случаев суд встает на сторону заемщика. При получении положительного решения в пользу заемщика, ВСК страхование обязывают перечислить сумму возврата.

Пошаговая инструкция по возврату

Для того чтобы вернуть страховку после 14 дней с момента оформления полиса, нужно обратиться с соответствующим заявлением в офис СК или банка.

После закрытия кредита следует подтвердить это справкой из банка. Выписка станет основанием выплатить невостребованную премию.

Сбор документов

Полный, корректный пакет бумаг, предоставленный вместе с заявлением – залог положительного решения страховой компании. Документы, которые нужно предоставить:

- заявление;

- паспорт;

- договор с банком;

- выписка по выплаченному кредиту;

- дубликат полиса страхования;

- анкета СК с указанным номером лицевого счета, куда будут выплачивать премию;

- иное, что доказывает необходимость возврата страховки по кредиту после погашения.

Если предоставленного пакета будет недостаточно, СК может запросить дополнительные бумаги. Обычно этих документов хватает для принятия решения.

Составление заявления

Правильно представленное обращение увеличивает шансы клиента вернуть страховку. В документе не должно быть ошибок и опечаток.

Заявление содержит:

- Юридическое название страховой компании и банка.

- Данные обратившегося (ФИО, адрес, телефон).

- Наименование документа.

- Номера договоров.

- Реквизиты лицевого счета.

- Требования заявителя.

- Подпись, дата.

Куда и как подавать

В период охлаждения обращение направляется банку, где был выдан кредит. Спустя две недели его адресуют СК. Рекомендуется регистрировать документ лично в офисе. Но если такая возможность отсутствует, лучше воспользоваться услугами экспресс-почты.

Второй экземпляр обращения остается у клиента. На нем ставит роспись тот, кто его принял. При необходимости обжаловать решение в суде заявление станет доказательством.

Срок рассмотрения и результат

Организация должна рассмотреть обращение в период от 10 до 30 рабочих дней. Часто страховая специально затягивает с решением. Человек должен напомнить о себе и о прошедших сроках.

Ответ приходит почтой на указанный заявителем адрес. Если он положительный, то через короткий срок на счет поступают средства. Отрицательное решение подтверждается официальной бумагой со ссылкой на законодательные акты.

Что говорит закон

В российском законодательстве существует Указание Банка России от 20.11.2015 N 3854-У «О минимальных (стандартных) требованиях к условиям и порядку осуществления отдельных видов добровольного страхования», в котором предусмотрена возможность отказа от страхования в течение 5 рабочих дней после заключения договора. С 01.01.2019 вступает в силу изменение, внесенное в данное указание, по которому срок возможного отказа продлен до 14 календарных дней. Это называется период охлаждения.

Согласно указанию, денежные средства, внесенные в качестве страховой премии, должны быть возвращены в течение 10 дней с момента получения страховой компанией письменного отказа. Однако, если отказ написан не в первый день, деньги вернут не в полном объеме. Разберем на примере.

Гражданин заплатил страховую премию в размере 21 000 руб. Срок страхования ‒ 1 год. Договор заключен 01.12.2018, а отказ написан 04.12.2018. Следовательно, при расчете суммы возврата страховая компания удержит премию за три дня: 1, 2 и 3 декабря.

Где можно оформить

Услуги по всем видам страхования оказывают те организации, которые имеют на это разрешение — страховые компании. Как правило, при заключении кредитного договора банк предложит воспользоваться услугами своего партнера-страховщика.

Прежде чем выбрать, лучше все же ознакомиться с теми условиями, которые предлагают различные страховые компании.

Зачастую оформить комплексный договор оказывается дешевле, чем страховать риски по отдельности. Или же есть возможность сэкономить, пусть и небольшую сумму. Страховщики предлагают различные бонусы, чтобы привлечь как можно больше клиентов.

ВТБ 24

Преимуществом такого присоединения называются:

- отсутствие необходимости представления дополнительных документов и контактов со страховой компанией;

- оформление страховки одновременно с кредитом;

- возможность оплаты страховки как единовременно, так и в рассрочку;

- единый тариф для клиентов любого возраста и профессии.

Среди рисков, последствия которых предлагается минимизировать, следующие:

- смерть заемщика;

- потеря им трудоспособности (постоянная или временная);

- травмы и длительная госпитализация;

- увольнение с работы.

Обязательное страхование

Нельзя вернуть страховку по обязательным продуктам. Рассмотрим, какие полисы по кредиту в банке оформляются обязательно.

Ипотека

Граждане приобретают квартиру за счет заемных средств. При оформлении кредита приобретается защита на имущество. По договору страхуются только конструктивные элементы (стены).

Страхование жизни по кредиту при заключении ипотеки оформляется по желанию заемщика. Если защита навязана, клиент имеет право от нее отказаться после сделки.

Титульное страхование

При покупке квартиры на вторичном рынке предусмотрен данный вид страхования. Титульное страхование – это договор, благодаря которому защищаются финансовые интересы заемщика при утере права собственности на купленное имущество.

КАСКО

Приобретая машину за счет заемных средств необходимо быть готовым к тому, что помимо ОСАГО придется купить КАСКО. Возврат страховки по авто кредиту УБРИР и других учреждений не предусмотрен. При отказе кредитор имеет право:

- увеличить ставку;

- предложить рассрочку;

- затребовать привлечения поручителя.

Сколько можно вернуть за бланк по транспорту, подскажет специалист на дату обращения после погашения долга.

Вы можете узнать, как приобрести электронный полис КАСКО онлайн в 2020 году на выгодных условиях.

Условия для возврата

Добровольные договоры страхования расторгаются в соответствии с Гражданским кодексом РФ. Согласно п.2 ст. 958 ГК РФ страхователь имеет право отказаться от полиса в любое время его действия. Если полис закончился, премия возврату не подлежит.

Можно расторгнуть полис страхования:

- жизни;

- от несчастного случая;

- имущества;

- гражданской ответственности;

- КАСКО;

- ДМС;

- финансовых рисков.

Рассмотрим, сколько можно получить в течение или после 14 дней, а также после погашения обязательств перед банком.

Возврат в течение 14 дней

Законом установлен период охлаждения, равный 14 дней. При расторжении договора добровольного страхования в течение этого срока вы вернете уплаченную страховую премию в полном объеме.

Внимание! Период охлаждения касается только физических лиц

Возврат после 14 дней

Согласно ГК РФ вы можете расторгнуть договор после 14 дней от даты подписания. В этом случае ВСК страхование возвращает только часть суммы. Расчет выплаты рассчитывается по специальной формуле:

Премия * ((365-количество дней действия договора)/365)*РВД

Внимание! Процент РВД (расходы на ведение дела), устанавливается внутренним регламентом компании и может находиться в диапазоне от 20 до 40%. Точный процент можно узнать у специалиста после предъявления полного пакета документов

Например, вы купили страховку жизни и здоровья на год 01.03.2020 года. Срок действия с 14.03.2020 по 13.03.2021 г. Стоимость страховки составила 5000 р. Договор расторгается 1 апреля 2020 г.

Расчет выплаты при условии минимального РВД в размере 20%:

- (365 – 19)/365 = 0,947 р.;

- 5 000 * 0,947 = 4 739,72 р.;

- 4 739,72 – 20% (РВД) = 3 791,78 р.

Получается, спустя 19 дней действия полиса вы получите обратно 3 791,78 р. при условии минимального РВД. При максимальном РВД в размере 40% вы получите 2 843,83 р.

Расторжение после погашения кредита

Если все обязательства перед банком выполнены досрочно, можно отказаться и от полиса обязательного страхования. Это актуально после продажи авто или квартиры, которые приобретались за счет заемных средств.

Внимание! Если вы платили по графику, погасили обязательства в срок, то вернуть ничего не получится. Все дело в том, что срок действия страховки совпадает с договором

Поскольку срок по кредиту и страховки закончился, обязательства сторон выполнены в полном объеме.

Дополнительно запросите справку в банке о погашении долга. Справка предоставляется бесплатно в ответ на письменное заявление в течение нескольких дней.

Если банк обманывал с самого начала

Зачастую клиенты не предупреждаются сотрудниками банка о том, что они подписывают кредитный договор и одновременно оформляют страховку. Эта информация часто умалчивается и сотрудниками контактных центров, которые оформляют заявки на выдачу кредитных средств по телефону. А когда заемщик подписывает договор, заявка на который была предварительно одобрена, ему выдается меньшая сумма, нежели указана в договоре. Остальные средства уходят на оплату услуг страховой компании. Поэтому кредитный договор нужно читать очень вдумчиво, ведь там наверняка будет содержаться информация о страховке.

Как вернуть навязанную страховку за кредит, если такая ситуация уже произошла? Сделать это можно посредством обращения в банк либо в судебном порядке. Однако вернуть средства вряд ли получится, поскольку заемщик уже поставил свою подпись в договоре. Это означает, что он ознакомлен и согласен с условиями соглашения. Именно такую аргументацию и приводят банки. Но, опираясь на судебную практику, можно сказать, что суды нередко встают на сторону должников. Для начала следует подать претензию в банк, а затем обращаться в суд.

Процедура возвращения страховой суммы по кредитному договору

Представьте ситуацию если бы люди, подписывающие договора в банковских учреждениях, читали, что написано мелким шрифтом. Половина существующих банков уже давно бы стали банкротами. Специфика банков заключается в том, чтобы сделать кросс-продажу к любому продукту, который оформляет клиент.

Что это означает? При оформлении кредита, банки зачастую включают страховку в кредитный договор свыше определенной суммы, и это факт

После согласования всех пунктов оформления, получив на руки договор и график погашения, важно ознакомиться с каждой строчкой и колонкой, для того чтобы избежать всех подводных камней. Если вы подписали договор, в который была включена страховка, помните, у вас есть шанс вернуть средства.

Особенности страхования в банках

Как правило, в список страховых случаев входят следующие:

- получение инвалидности в результате несчастного случая

- уход заемщика из жизни.

В некоторых банках дополнительно можно найти и другие пункты:

- ухудшение состояния здоровья

- мошенничество

- несчастный случай

- потеря имущества или источников дохода

- страхование товара и имущества

Каждая компания составляет собственный договор, узнать его условия заранее нельзя. Есть свои особенности у Хоум Кредит банка, Совкомбанка и др. организаций. Некоторые банки идут на хитрости.

К примеру, в банке ВТБ в договоре оговаривается невозможность возврата остатка страховой премии в том случае, если клиент погасил свои обязательства раньше времени по своей инициативе. В Сбербанке России вы можете получить возврат только в том случае, если погасите кредит досрочно по дополнительному соглашению с банком в виде нового графика платежей.

Полис выписывается на период погашения займа, предполагает оплату дополнительных взносов, которые вносятся за один раз или ежемесячно вместе с платежами по кредиту.

Можно ли отказаться от страховки до или после получения кредита?

Можно! Ведь как гласит закон и разъясняет Центробанк: страхование жизни и здоровья заемщика – дело добровольное. Но, отказаться можно с последствиями, и не для банка, а для заемщика.

Так, если отказаться до получения кредита – скорее всего Вы попадёте на повышенный процент, в который банк включит свои риски. И тут надо будет или соглашаться, или искать другой банк с более выгодным процентом без страховки.

Если отказаться от страховки после оформления кредита – можно вернуть деньги за неё, но, опять же с последствиями для себя.

Как составить заявление и куда нести?

Заявление об отказе от страховки можно написать в свободной форме, или по образцу из интернета. Строгих требований к тексту заявления об отказе от страховки в законе нет.

Подать такое заявление в страховую компанию можно лично или почтой, курьером. Лучше в нем сразу указать свои реквизиты. Куда должны быть перечислены Ваши кредитные деньги, потраченные на страховку.

Увеличится ли процент по кредиту?

Увеличит ли банк при отказе от страховки процент по кредиту? Читайте договор. Многие юристы рассказывают, что увеличение процентов незаконно при отказе от страховки и готовы взять с Вас деньги за заранее бесперспективный спор с банком.

Поэтому тут Вам надо просчитать что выгоднее – увеличенный процент без страховки или меньший процент со страховкой. Если планируете погашать кредит досрочно – выгоднее конечно без страховки. Если будете платить весь срок – часто бывает выгоднее со страховкой.

Два кредита по одной страховке

Прав ли банк, если он навязывает страховку, а у Вас уже есть аналогичная страховка, полученная по другому кредиту?

Если Ваша жизнь и здоровье уже застрахованы, то, например, при потере здоровья, страхования компания выплатит долг в установленной в полисе сумме банку за Вас. И эта сумма указана в договоре страхования или полисе. Но это не означает, что страховая компания потянет в рамках этого же полиса 10 новых кредитов, которые Вы захотите оформить в последующем.

Если успели в 14 дней – подали заявление, но получили отказ или нет ответа.

Что делать, если успели подать заявление в 14 дней, но получили отказ или нет ответа?

Но страховщики и банки это прекрасно понимают, поэтому, конечно же, такое бывает не часто и обычно позапарке со стороны сотрудников.

Как вернуть после выплаты кредита

В сфере кредитования есть не только добровольные, но и обязательные виды страховых услуг, которые сопровождают залоговые кредиты. Речь о следующих полисах:

- КАСКО. При оформлении автокредита банк имеет право обязать заемщика застраховать приобретаемый автомобиль. Транспорт остается в залоге, банк должен быть финансово защищен;

- Страхование недвижимости. Актуально для ипотеки и ссуды под залог недвижимости, обеспечение должно быть защищено.

Остальные виды дополнительных услуг, которые обычно сопровождают заключение кредитного договора, являются добровольными. Возможен возврат страховки по кредитным картам, наличным, товарным кредитам и прочим программам. Их сопровождают:

- страхование жизни заемщика (смерть, недееспособность, получение инвалидности);

- полис на случай потери работы, сокращения;

- титульное страхование, актуальное для ипотеки;

- защита от финансовых рисков;

- страхование имущества (в последнее время также часто навязывается банками).

Законно ли страхование по кредиту? В любом случае — да. Это дополнительная услуга, которая предлагается человеку при заключении кредитного договора. Если она не является обязательной, заемщик может от нее отказаться. Если же не купить обязательный полис, в выдаче денег будет отказано. Предлагая страхование, банк ничего не нарушает. Ниже рассмотрим вопрос, как отказаться от страховки по кредиту после получения кредита.

Если прошло более пяти дней с момента оформления услуги, возврат не попадает под новый закон. Не нужно сразу думать о том, как вернуть страховку по кредиту через суд, для начала обратитесь в свой банк. Сейчас некоторые организации для повышения лояльности дают возможность отказа от услуг дополнительного типа даже в срок, превышающий 14 дней.

Например, это действует в банке Хоум Кредит, 30 дней на возврат дает Сбербанк, это актуально и в ВТБ (по договорам, оформленным до 1 февраля 2017 года), и в некоторых других. Не все кредиторы так лояльны, если изучить отзывы клиентов, то популярный среди заемщиков Ренессанс Кредит возврата не предлагает, как и десятки и даже сотни других учреждений.

Если прошло 5 дней (14, как в случае со Сбербанком или 30, как у «Хоум Кредита»), а вы не написали заявление, возврат страховой премии превращается в лотерею. Не стоит сразу бежать в суд – сначала попробуйте договориться с банком.

Проще всего клиентам таких организаций, как ВТБ24 или «Альфа Банк», где страховая премия включена в размер ежемесячного платежа, и от страховки можно отказаться в любой месяц. В банках, берущих всю сумму с клиента вперед, многое зависит от позиции руководства и текста договора. В отдельных случаях могут и вернуть.

И кредитный договор, и договор страхования заключаются на определенный срок. Но иногда у заемщика появляется возможность погасить кредит досрочно.

В ряде случаев можно вернуть уплаченную за страхование сумму или хотя бы ее часть. Чтобы понять, можно ли это сделать, необходимо внимательно прочитать соответствующие условия договора.

Если же банк готов вернуть страховку, то нужно обратиться в него с соответствующим заявлением. После рассмотрения требований, банк вернет ту часть страхового взноса, которая была излишне уплачена. Или же в полном размере, если долг был погашен в очень короткий срок.

Страхование кредита выгодно обеим сторонам данных отношений. И банк вправе настаивать на том, чтобы обезопасить себя от финансовых потерь в случае невозможности кредит вернуть. Но решать, есть ли необходимость воспользоваться данной формой защиты своих интересов, решает все же заемщик.

Если заемщик застрахован при получении потребительского кредита

При выдаче потребительского кредита банк может предложить два варианта страхования:

- индивидуальное, с выдачей полиса;

- путем присоединения к коллективному договору.

Проще всего забрать деньги в первом случая, обратившись в течение двух недель с момента получения денег и полиса. Такое право клиента предусматривает Закон о защите прав потребителей, оказания страховых услуг и Указание Банка России №3854-У.

Обращаясь к страховщику позднее, клиент банка получит отказ – согласно условиям утвержденных правил индивидуального страхования, забрать частично стоимость полиса в иных случаях нельзя.

Страховая организация откажет в возврате и при оформлении страховки по коллективному договору при получении потребительского кредита – расторгнуть соглашение может только страхователь, которым в данной ситуации является банк.

В этом случае у заёмщика есть два варианта:

- Подать требование о смене страхователя с расторжением соглашения о присоединении к коллективному договору и оформлением индивидуального полиса. После этого можно обращаться в суд.

- Сразу составить исковое заявление, указав ответчиком страховую компанию.

В 2019 году по нескольким искам апелляционные суды вынесли решение в пользу заемщиков – коллективный договор расторгается автоматически при досрочном погашении долга.

Аналогичные выводы сделал и Верховный суд – если заемщик вернул заем до даты последнего взноса по графику платежей, страховка больше не нужна, т.к. исчезли основания для выплат по страховому случаю в пользу выгодоприобретателя.

Наличие коллективного договора не является основанием для исключения из правил. В этом случае следует руководствоваться статьей 958 Гражданского кодекса РФ – страхователь может получить оставшуюся часть страховых взносов после удержания фактически понесенных расходов компанией в период действия полиса.

Чтобы забрать остаток за неиспользованный период страхования, придётся обратиться в суд.

Какую страховку вернуть невозможно

Ст. 3 Закона «Об организации страхового дела в России» указывает виды добровольного и обязательного страхования. Забрать деньги по полису первой категории можно. Остальные продукты СК компенсацию не подразумевают.

Добровольное страхование – услуга, оказывающаяся на волеизъявлении гражданина РФ. Навязывание банками или СК незаконно.

Виды:

- страхование жизни и здоровья;

- титула;

- полис от полной или частичной потери работы.

Банки и СК возвращают невостребованную премию по этим продуктам. Отрицательное решение структуры может быть обжаловано в вышестоящих инстанциях.

Обязательное страхование осуществляется на основании законодательства РФ. Россиянин не может отказаться от оформления полиса. Если услуга была навязана либо заемщик не представлял возможности отказаться от нее до получения ссуды, премию возвращают на счет заявителя, а обязательства сторон прекращаются по обоюдному желанию.

Виды:

- ОМС;

- страхование имущества, переданного под залог – в обеспечение ипотеки или автокредита;

- пенсионное;

- социальное.

Гражданин подвергается приведенным выше категориям страховок вне зависимости от наличия кредитной истории. СК может предложить оформить полис добровольного страхования.

Чтобы заемщик мог компенсировать погашенный кредит, выплаченный в срок, часть премии можно восполнить – ниже рассмотрим порядок действий.

Возврат страховки по потребительскому кредиту

Опираясь на существующие юридические нормы, вернуть страховые взносы будет гораздо проще. Банковские работники и служащие страховых компаний осведомлены о последних законодательных изменениях. Во многих случаях правильность и своевременность действий после того как вам оформят кредит, обеспечит быстрый и ожидаемый результат – вы получите обратно средства, потраченные на страховые взносы.

Как вернуть деньги за страховку по кредиту в течение 5 дней после подписания договора

Обращение за возвратом выплаченных сумм во время периода охлаждения – это верное решение, основанное на действующем законодательстве. Пошаговая инструкция ниже подскажет вам, как вернуть уплаченную страховку по потребительскому кредиту:

- Не выходя за пределы срока охлаждения, необходимо известить страховую компанию, что вам требуется возмещение по сделанным платежам. Для этого оформите заявление, где говорится об отказе от добровольного страхования.

- Заявление подается непосредственно в офис страховой компании (с отметкой о дате вручения на копии) или отсылается по почте (заказным или ценным письмом с уведомлением).

- В течение 10 дней с момента подачи (отправки по почте) заявления работники компании должны удовлетворить ваши требования и вернуть деньги.

- Если по прошествии этого срока деньги не будут получены, обратитесь в Банк России (107016, г. Москва, ул. Неглинная, д. 12, бесплатный телефон – 8-800-250-40-72). К своему обращению приложите копию заявления в страховую компанию.

- В развитии ситуации претензия будет рассматриваться в виде судебного иска, что может потребовать участия кредитных юристов.

Как вернуть страховку по выплаченному кредиту

В случае досрочной выплаты займа действие страхового договора не прекращается. Тем, кто не знает, как вернуть страховку по потребительскому кредиту, необходимо выполнить следующие действия:

- Обратиться к страховикам с заявлением о расторжении договора по причине выплаты займа раньше срока.

- В связи с погашением обязательств перед банком и досрочным закрытием договора, страховщики должны пересчитать сумму.

- Если через десять дней деньги не перечисляются на ваш счет, обращайтесь в Банк России.