Порядок судебного разрешения споров

Клиент должен знать свои законные правомочия и понимать, как вернуть страховку в Сбербанке по кредиту, в том числе и через суд.

Чтобы восстановить нарушенные права и интересы, например, если навязали или навязывают страховку, следует обязательно соблюсти досудебный режим урегулирования. То есть при отказе вернуть страховку за кредит, полученный в Сбербанке, следует сначала подать претензию в письменном виде:

- лично в офис страховщика;

- через представителя, действующего на основании доверенности, содержащей соответствующие полномочия;

- по почте.

О том, как вернуть деньги за полис, необходимо смотреть в ГПК РФ, например, в:

- ст. 28 – подсудность вышеуказанных дел;

- ст. 24 – подведомственность;

- ст. 131 – правила подачи и существенные условия искового заявления;

- ст. 132 – перечень прилагаемой документации к иску;

- глава 15 – процессуальный порядок рассмотрения дела и др.

Правовая база

В 2016 году официально начало действовать Распоряжение Банка России № 3854-У «О минимальных (стандартных) требованиях к условиям и порядку осуществления отдельных видов добровольного страхования». Это основной нормативный акт, который будет защищать права клиента, если тот пожелает отказаться от страховки.

В Распоряжение Банка России № 3854-У прописана норма, согласно которой получатель кредита имеет право отказаться от соответствующего сервиса в течение двух недель после подписания документов. При этом банк обязуется вернуть ему взнос в течение 10 дней после получения соответствующего заявления.

Отдельно стоит упомянуть о возможном навязывании услуг страховки. В данном аспекте права кредитополучателя защищаются такими нормативными актами, как:

- п. 2 ст. 935 ГК РФ. В соответствии с ним ни на одного гражданина Российской Федерации не может быть возложено обязательство страховать свое здоровье или свою жизнь;

- п.1-2 ст. 16 Закона РФ «О защите прав потребителей». Согласно этому источнику, покупка одной услуги не может повлечь за собой автоматическую и принудительную покупку иной услуги вне зависимости от того, сколько субъектов эти услуги предоставляют;

- п. 10 ст. 16 Закона РФ «О защите прав потребителей». В соответствии с ним, поставщик услуги обязуется доступным и понятным языком объяснить своему клиенту все ее аспекты и особенности.

Если факт навязывания страхового сервиса будет доказан, организация будет нести ответственность в соответствии с законами РФ.

Выгодно ли страхование кредита заемщику

Если бюджет просчитан крайне жестко и нет никакой возможности уместить в него дополнительные траты, то отказ вполне обоснован. Однако не столь значимые на первый взгляд риски могут привести к потере приобретаемого имущества или же к попаданию в долговую кабалу из-за временного провала в бюджете.

По сравнению с угрозами, в отношении которых заключается договор страхования, денежные потери при оплате полиса становятся не такими уж высокими. Однако, пока всевозможные риски являются несколько эфемерными для заемщика, он не удосужится заключить гарантийную сделку. В этой ситуации следует учесть множество жизненных условий, а также параметров кредитования: в основном целей и продолжительности ссуды.

Что делать, если сотрудник банка отказывает в приеме заявления?

Часто клиенты кредитной организации сталкиваются с совершенным произволом в офисах, где сотрудники просто отказываются в 14-тидневный срок принимать заявление о возврате страховки. В этом случае клиенту незамедлительно нужно пригласить для разбирательства старшего сотрудника данного отделения.

Если и он откажет в принятии заявления, клиенту нужно написать жалобу в книге «Жалоб и предложений», которая должна находиться в каждом отделении. Аналогичную жалобу нужно направить электронным письмом в Центробанк РФ, обратиться в Роспотребнадзор с заявлением о нарушении прав.

Период охлаждения

В соответствии с ФЗ «О защите прав потребителей» кредитор не имеет права ставить получение одной услуги (получение кредита) в зависимость от покупки другой (покупки полиса). Но сотрудники банков упорно объясняют, что анкета не будет рассмотрена, если заемщик не желает страховать жизнь и свою, и всех родственников, включая внуков и правнуков.

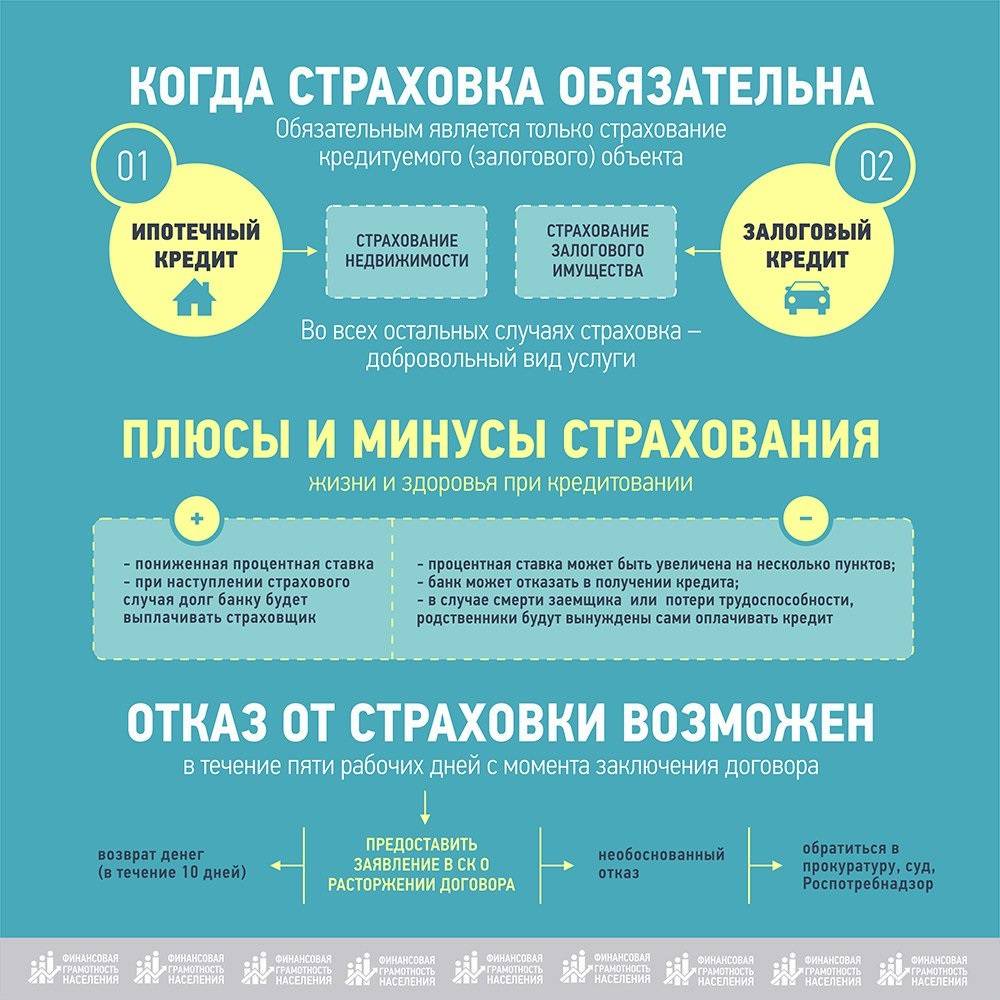

На самом деле страхование — услуга, какая же, как стрижка или уборка в офисе. От нее можно отказаться даже после того, как подписан договор кредитования (читайте здесь). В 2016 году введен в обращение такой термин, как «период охлаждения». Изначально он равнялся 5 рабочим дням. В 2018 году продолжительность увеличена до 14 рабочих дней. Некоторые банки, в частности, Сбербанк продлили действие периода охлаждения до 30 дней.

В течение этого времени заемщик может передумать и отказаться от покупки страхового полиса, но с учетом нижеследующего:

- за прошедшие с момента подписания договора дни не произошел страховой случай;

- страховка не является обязательной или коллективной. В последнем случае банк покупает полис у страховщиков, а своим клиентам предлагает к нему присоединиться. Период охлаждения на коллективную страховку не распространяется. Получить деньги обратно удастся только, если банк сам пойдет навстречу;

- отсчет периода охлаждения начинается с даты подписания договора страхования. Оплата значения не имеет.

Подавать заявление следует в ту организацию, которая продала полис. Если договор заключен со страховой компанией, то к ней. Если же в роли страховщика выступает сам банк, то и переговоры предстоит вести с ним. Например, Сбербанк открыл дочернюю структуру «Сбербанк Страхование». Все заявления, претензии, требования можно подавать в ближайшее отделение самого банка. Никуда дополнительно ехать не придется.

Как вернуть страховку по кредиту Сбербанка. Образец заявления

Немного о страховке. Что такое страховка?

Под страховым полисом по кредиту следует понимать продукт. Он ничем не отличается от полиса на имущество по ОСАГО или автомобиль по КАСКО. Полис при ипотеке или кредите направлен на страхование жизни или здоровья заемщика, а также гарантирует банку, что кредитные обязательства будут выполнены в любом случае.

Какие виды есть?

Сбербанк, как и другие банки, пытается минимизировать риски невыплат, поэтому прибегает к принудительному страхованию жизни заемщика или его здоровья. Сбербанк предоставляет страховки на:

- получение инвалидности 1 группы;

- получение инвалидности 2 группы;

- смерть клиента;

- случаи порчи имущества;

- потеря работы;

- временная нетрудоспособность.

Обязательно ли приобретать страховку?

Страховой полис на квартиру приобретается обязательно при ипотеке. Добровольно в дополнение можно застраховать жизнь. При потребительских продуктах его можно не приобретать. Банк вправе отказать в кредите без объяснения причин или увеличить процентную ставку.

Сколько придется заплатить? Сроки действия полиса.

Важно запомнить, что срок страховки равен сроку кредитования. Если кредит на 60 месяцев, то и договор будет на 60 месяцев, но продлевать полис придется каждый год

Сбербанк работает более чем с 30 партнерами. Также предлагает свои услуги через свою страховую компанию ООО «СК». Каждая фирма предоставляет свои тарифы и ставки. Сбербанк в первую очередь предложит клиенту свои услуги, а затем при отказе даст выбрать другую фирму.

Стоимость страховки зависит от суммы займа:

- страховка жизни – 0,3 – 4%;

- несчастных случае – 0,3 – 1%;

- страхование залогов – 0,7%;

- страхование на случай онкологических заболеваний – 0,1 – 1,7%.

Обычно «СК» предлагает несколько программ страхования и следующие ставки на 2020 год:

- Страхование жизни или здоровья, страхование от потери работы – 2,99%.

- Стандартное страхование здоровья и жизни – 1,99%.

- Самостоятельный выбор параметров страхования – 2,5%.

При займе в 2 млн. руб. страховка в 2,5 % обойдется клиенту в 50 тыс. руб. за год. При правильном подходе ее можно вернуть.

Сколько стоит страховка в Сбербанка?

Сбербанк сотрудничает более чем с 30-ью разными страховыми организациями, однако сначала навязывает клиентам услуги дочерней организации под названием «Сбербанк Страхование»

Важно, что клиент может выбрать любую другую компанию, какую посчитает нужной. Стоимость услуг этой компании зависит от типа страхования:

- За страховку от несчастных случаев клиент ежегодно должен платить до 1% от суммы кредита за каждый год пользования заемными средствами. Например, если у вас оформлен кредит на 500 тыс. руб., то придется платить 5000 рублей в год.

- За страхование жизни заемщика придется заплатить до 4% в год. Таким образом, за аналогичный кредит клиент отдаст уже 20000 рублей в год.

- Страховой случай, который наступит при заболевании любыми онкологическими болезнями обойдется заемщику в 1.7% от стоимости займа за каждый год.

Когда можно возвратить страховку?

Порядок с правилами действий заемщика базируется на решении возвращения кредитной страховки. Также требуется знать моменты возвращения полиса:

- При начале пользования страховкой;

- При отсутствии заключения договора страхования и уплаченных деньгах;

- При досрочном кредитном погашении и потери необходимости страховки.

Расторгнуть договор тяжело при его подписании, но по-другому практически не бывает. Ниже указан алгоритм обязательных шагов со сроками подачи заявки.

На протяжении первых 5 суток

Во время получения банковского кредита кредитная организация заставляет подписывать страховку жизни. Если человек не хочет этого делать, то банк может отказать в выдаче займа. В случае с потребительским кредитом, застраховываться не нужно, поскольку банком не указывается причина отказа и поделать с этой информацией пользователь ничего не сможет.

Мнение эксперта

Куртов Михаил Сергеевич

Юрист-практик с 15-летним стажем. Специализируется на гражданском и семейном праве. Автор десятков статей на юридическую тематику.

Выход в страховании жизни и после выдачи кредита направиться на возврат страховой суммы. Лучше это совершить на протяжении первой недели. После того как будет подано заявление, на протяжении 10 суток заемщик должен получить деньги.

Однако есть важный пункт! Страховка должна быть сделана индивидуально, на коллективный полис такое условие не действует. Деньги в такой ситуации возвращены не будут.

Плюс в том, чтобы оформить индивидуальный полис страхования в отсутствии переплаты заемщиком услуги банка как посредник. Оформляя коллективное страхование, с пользователя берется дополнительная и очень большая плата. Эта премия будет идти в карман людям, а за страховку пользователь еще заплатит добавочно.

На протяжении 2 недель

В договоре по банковским кредитам в пункте 4.1 написано, что человек может возвратить страховку на протяжении двух недель. Раньше было прописано, что будет удержана 13% сумма от цены страховки. Теперь возможно возвратить всю сумму. Однако часто банковские сотрудники противоречат договору и стараются обмануть человека, указывая плату за отказ от услуги. Все же следует постараться отстоять свои права. Пусть банк выплатит хоть что-нибудь.

По истечению двух недель

Тут также прописано в пункте 4.1.2., что заемщиком может быть возвращена плата за подключение услуги страхования в случае отсутствия подписи договора. В противном случае, на то, что будут полностью возмещены внесенные средства, можно не рассчитывать.

При погашении до установленного срока

Досрочное кредитное погашение превращает страхование в бесполезную услугу. Кому захочется продолжать дальше платить за то, чем не пользуется? По этой причине люди желают возместить собственные убытки. Теперь возвращаться выплата цены договора страхования будет точно не в 100%. Об этом говорится в следующем пункте.

При досрочном погашении кредита и возвращения страховых денег, момент получения соответствующей суммы будет решаться в индивидуальном порядке заемщиком, однако банк удержит проценты по налогообложению с прочими комиссиями. Однако договорное расторжение они обязаны провести и выплатить хоть что-то, в зависимости от срока пользования страховкой и времени окончания ее действия.

Заявления на Возврат Страховки Через Суд — Претензия и Иск

Оспаривание отказа в выдаче премии выполняется в рамках гражданского производства. Как следует поступить заемщику:

- Составить исковое заявление, собрать документы и подать в районный суд по местонахождению страховщика. Если главный офис находится в другом городе, иск подается по адресу регистрации ближайшего дочернего предприятия. При наличии уважительных причин невозможности выезда допускается обращение в судебный орган по месту жительства истца.

- Дождаться вынесения определения о принятии материалов к делопроизводству. На рассмотрение документации судье отводится 5 дней, после чего назначается подготовка дела к разбирательству, дата предварительного или основного судебного заседания, и пр.

- На заседаниях от СК, а в случае с коллективной страховкой — от банка, — присутствуют представители организаций. Они выступают ответчиками.

- На рассмотрение дела отводится 2 месяца. Срок может быть продлен судьей при наличии веских оснований.

Бланк досудебной претензии.

По результатам разбирательств оформляется судебное решение. После вступления в законную силу СК должна руководствоваться им и выплатить все назначенные суммы, если оно принято в пользу истца.

Оспаривание решения суда допускается в апелляционном порядке до вступления в силу. После этого подается кассационная жалоба. Документы следует направлять в суд, принявший оспариваемое решение. Впоследствии они перенаправляются в вышестоящую инстанцию.

Если в возврате страховки было отказано

Если сотрудник банка отказывается принимать у клиента документы ввиду тех или иных причин, нужно потребовать письменный отказ с аргументацией. Как показывает практика, после подобного требования сотрудники обычно соглашаются принять бумаги.

Если клиент банка был извещен об отрицательном вердикте по вопросу возврата страхового взноса, в первую очередь следует обратиться в страховую компанию.

Если и в страховой компании был получен отказ – вернуть средства можно только через суд. Предварительно рекомендуется обратиться к профессиональным юристам, чей профиль – вопросы страхования и/или кредитования.

Если повод обратиться в суд действительно есть, они помогут клиенту грамотно выстроить собственные обвинения. Если повода нет, они, как минимум, избавят кредитополучателя от излишних трат на судебное разбирательство.

Как показывает практика, если клиент внимательно читает все документы, которые подписывает, а также помнит о своих правах, все вопросы касательно страхования в рамках получения банковского займа решаются без особых проблем. Лучший вариант – отказаться от страховки еще до подписания договора о получении кредита.

Сбербанк «Страхование жизни» возврат денег по страховке по кредиту – возможно ли?

Получить свои денежные средства, не только можно, но и нужно

Особенно если вас интересует вопрос: при досрочном погашении кредита в Сбербанке возвращается ли страховка? Важно учитывать несколько нюансов:

- Потребительский продукт не обязывает вас приобретать страховку.

- Ипотека идет всегда параллельно со страховкой на недвижимость и залогом.

- Как вернуть страховку по кредитному договору, не придерживаясь графика платежей, то есть досрочно? Помните о тридцатидневном сроке обращения. Если прошел месяц, то получите часть страховки. Организация начислят денежные средства по оставшимся дням.

- Возвращается страховка по ГК РФ.

- Заемщик может отказаться от полиса после заключения договора, оформив возврат услуги без изменений в договоре на кредит. Срок отказа – 30 дней после заключения соглашения.

Как и когда обращаться?

Вернуть денежные средства можно до истечения 30 дней после заключения договора. После 30 дней заемщику вернут только половину средств.

Руководствуйтесь следующим алгоритмом действий:

- Приготовьте два экземпляра заявления, в которых следует указать просьбу на возврат денег. Укажите имя вашего страховщика.

- Подготовьте документы: заявление, копия паспорта, копия договора кредитования, справка с банка.

- Подайте собранные документы и заявление в офис страховщика. Если пользуетесь услугами Сбербанка по страхованию, то отнести все можно в отделение Сбербанка.

- Будьте внимательны, сотрудник компании или банка должен оставить заметку на вашем заявлении. Первый экземпляр отдайте, а второй с пометкой возьмите себе.

- Ждите решения. Перечисление денежных средств произойдет на указанный расчетный счет в заявлении.

- Отказали в возврате? Долгое время ничего не предпринимают? Обращайтесь к директору страховой организации. Если ничего не получается, то пишите в инстанции, которые занимаются рассмотрением подобных дел и смогут провести проверку (Роспотребнадзор, ЦБ РФ или прокуратура).

Помните правила, а также обращайте внимание на образец заявления:

- Правый верхний угол – КОМУ: наименование компании, адрес расположение офиса.

- Там же ниже – ОТ КОГО: ФИО.

- Затем в шапке напишите по аналогии с образцом.

- В тексте: упомяните номер договора по кредиту, начало и конец действия. Укажите размер кредита, платежей, стоимость страхового полиса. Изъявите желание вернуть страховую часть денег, руководствуясь законами. Укажите счет, на который желаете получить страховку.

- Пропишите данные для связи, адрес и индекс.

- Подпись, расшифровка.

Заявление на возврат страховки

Заявление, благодаря которому можно вернуть страховку, не имеет государственной унифицированной формы. Скорее, это типовой бланк отдельно взятого учреждения, подразумевающий наличие обязательных пунктов. В нем отражаются сведения из личных документов и выданной страховой документации. Поэтому перед заполнением следует подготовить пакет бумаг.

- ФИО обратившегося и остальные паспортные сведения.

- Контакты: телефон и/или адрес электронной почты.

- Нумерация и дата страхового контракта.

- Реквизиты, на которые следует возвратить финансы.

Четвертый пункт обязателен, т. к. страхующая организация иначе не сможет произвести возврат денег. Даже собственная страховая компания Сбербанка не станет уточнять функционирующие счета на имя заявителя. После доставки полного пакета документов срок ожидания полученных обратно средств будет составлять не более семи рабочих дней.

Что делать если Сбербанк навязывает страховку при оформлении кредита

Обязанностью Сбербанка перед законом выступает обеспечение протекции для недвижимости, выкупаемой гражданами за кредитные средства в рамках жилищных займов. Остальные виды страхования не могут быть истребованы. При возникновении обратной ситуации предполагаемый заемщик может напомнить специалисту Сбербанка про существующий закон «Об ипотеке», а именно, прописанной здесь ст. 31.

Если кредит, по мнению заемщика, не будет выдан без оформленной в Сбербанке страховки, то можно согласиться на нее с заранее запланированной отменой. Однако для этого нужно иметь в распоряжении свободные ресурсы для платежа, подлежащего дальнейшему возвращению. К тому же это влечет повышение процентной ставки по уже подписанным договоренностям.

Зачем нужно страховать кредит

В этом процессе заинтересованы все участники. Для Сбербанка такая операция выступает гарантом по исполнению плательщиком своих долговых обязательств даже при появлении у него финансовых трудностей. Кредитуемый же, в свою очередь, может обезопасить от долговой ямы себя и своих близких (на которых долги перейдут по наследству). Все будет зависеть лишь от содержания подключаемых в Сбербанке гарантий.

Берёте ли вы кредиты?

Да, это нормально 22.73%

Только в крайнем случае 24.43%

Приходилось, но больше не буду 14.2%

Нет, никогда не брал 38.64%

Проголосовало: 176

Дополнительные затраты поверх основной задолженности останавливают граждан от подключения необязательного страхования. Иногда они идут на поводу у специалистов и, оформив страховку в Сбербанке, хотят уклониться от нее в процессе обслуживания. Однако резкое отрицание ее пользы необъективно. Предполагаемому или уже состоявшемуся заемщику следует внимательно рассмотреть все ее достоинства и недостатки.

Возможно ли возвратить страховые деньги?

Банковская система работает так, что возвратить страховые деньги сложно, поскольку они всегда представлены со множеством лазеек. Лучше идти к специалисту, занимающемуся вопросами страхования и вместе с ним почитать договорные пункты. Даже в документе может быть указано, что страховка не возвращается во время досрочного кредитного расторжения.

Если банк со страховой организацией не собираются идти на уступки, то следует идти в отделение Роспотребнадзора, прокуратуры и писать там заявление. Потом обращаться в суд.

Возвратит уплаченные страховые деньги возможно спустя длительное время. Необходимо со всей ответственностью подойти к делу, к разрешению вопроса, для быстрого возвращения суммы. Только в таком случае можно выиграть непростое дело, отстоять свои права.

Следующая

Защита прав потребителейПисьмо об одностороннем расторжении договора оказания услуг: образец, уведомление с целью расторгнуть

Могут ли отказать в возврате страховки по кредиту в Сбербанке?

Отказать в возврате страховки могут, если кредит был выплачен согласно графику, а значит и страховой полис действовал полное время и возвращать уже нечего.

Получить отказ можно в случае предоставления ложных сведений или если по договору уже было страховое возмещение.

- Личный кабинет Хоум Кредит банк: регистрация, вход, операции

- Как войти в личный кабинет банка «Открытие»?

- Как войти в личный кабинет Тинькофф Банк?

- Как платить алименты, если есть кредиты?

- Будет ли увеличен материнский капитал в 2019 году?

- Способы перевести деньги на “Мегафон” с карты Сбербанка

- Как оплатить Хоум кредит с карты Сбербанка

- Как перевести с МТС на Мегафон деньги

- Список надежных банков России по данным Центробанка

Стоимость страхования и сроки

Говоря о сроках, стоит принять к сведению длительность использования единично выданного полиса и необходимость его периодического продления. По многим продуктам действие полиса длится всего год и требует перезаключения с очередным денежным взносом. При этом для поддержания имеющихся параметров обслуживания потребитель вынужден участвовать в пролонгации до конца кредитования.

Стоимость страховки зависима от ее типа и предполагает различные размеры клиентских взносов и, наоборот, выплат кредитуемому при возникновении страховых случаев. Цена страховой защиты устанавливается исходя из размера займа (или остатка по нему при пролонгировании). Исходя из этого показателя вычисляется и цена полиса, подлежащая к оплате клиентом.

Кто осуществляет страхование кредита в Сбербанка?

Сбербанк работает по программе коллективного страхования клиентов. Программа предусматривает присоединение заемщика к коллективной страховки, по которой сторонами сделки являются Сбербанк и организация «Сбербанк Страхование» (дочерняя структура банка). Благодаря этому клиент «экономит» время на обращении в офис страховщика. Если наступит страховой случай, ему нужно будет обращаться в то же отделение Сбербанка с минимальным пакетом документов, а не собирать кипу бумаг для обращения в страховую.

С другой стороны, по коллективным страховкам не действует 5-тидневный период охлаждения, благодаря которому можно беспрепятственно вернуть деньги по страховке любого банка. Такая возможность распространяется только на индивидуальные договора страхования.

Еще одним существенным минусом коллективной страховки является ее завышенная стоимость в сравнении с индивидуальным страхованием.

В первом случае клиент платить страховой по обычному тарифу, как в случае с индивидуальным страхованием и дополнительно платить комиссию банку за подключение к программе страхования.

От чего можно застраховать кредит

Страховая направленность зависит от вида получаемой ссуды. Основной объем заключенных страховых сделок приходится на ипотечные программы, которые подразумевают безусловную и дополнительную страховку кредита, продвигаемую в Сбербанке в качестве льготы. По потребительским кредитам и кредитным картам также возможно добровольное страхование различных аспектов.

От каких рисков подключается защита заемщика:

- кончина в результате несчастного случая или возникших проблем со здоровьем;

- присвоение инвалидности вследствие несчастного случая или внезапной болезни;

- временная нетрудоспособность, снижающая материальную обеспеченность;

- пребывание на стационарном лечении вследствие несчастного случая.

Защита недвижимого объекта действительна при рисках его лишения или повреждения. Каковы их причины:

- стихийные бедствия (ураган, землетрясение и т.д.) и их разрушительные погодные проявления (например, молния);

- неисправность ЖКХ-систем: проводки, труб водоснабжения и др.;

- целенаправленные преступления: мошенничество при регистрации купли-продажи;

- неосторожные действия третьих лиц: пожар, взрыв бытового газа и т.д.;

- дефекты конструкций здания, выявляющиеся в ходе эксплуатации (относится обычно к новостройкам): трещины, несоответствие строительных материалов санитарным нормам и др.;

- падение рядом расположенных объектов (деревья, столбы, рекламные щиты и др.) и т.д.

Наличие финансовой защиты при наступлении непредвиденных и неподконтрольных жизненных случаев помогает погасить кредит. При этом фактически наступившее страховое событие должно быть правдивым и объективным при его анализе страхующей организацией. Только так достижимо проведение последующих выплат.

Образец заявления

Бланки предоставляются Сбербанком в тех случаях, когда ситуация стандартна и речь идет о полном возврате в течение двух недель после получения кредита. Об этом указано в заголовке сразу после названия страховой компании Сбербанка. Дальше идет шапка, состоящая из граф, обязательных для собственноручного заполнения. Пишут разборчиво, допускаются печатные буквы. Здесь приводится:

- Информация о заявителе. Фамилия, имя, отчество прописываются полностью.

- Паспортные данные клиента Сбербанка. Вносится серия, номер, кем и когда выдан. Расшифровывать аббревиатуры не требуется.

- Место проживания заемщика. Отдельно указывается прописка (регистрация) и фактический адрес.

- Контактные данные. Чем их будет больше, тем лучше. Это почтовый адрес, электронная почта, личный, рабочий, мобильный телефоны.

Ниже следует название документа, а под ним непосредственно текст. В данном случае он стандартный и в него вписываются сведения о полисе. Номер кредитного договора Сбербанка также должен быть указан. Предлагают сделать отметку о причине возникновения желания отказаться от страховки. В заключительной части указываются реквизиты и номер счета, куда поступят возвращенные средства.

Отдельно стоит рассмотреть образец заявления на возврат страховки по кредиту Сбербанка, если долг частично погашен. Унифицированной формы нет, т. к. каждый случай индивидуален. Предполагается, что обращающийся пишет документ в свободной форме. Есть четкие требования, обязательные при составлении официальных обращений:

- Справа сверху располагается шапка. В ней сначала пишут, куда направляется заявление (в какую инстанцию, кому и т.д.). Затем указывается, от кого направлена бумага.

- Левый верхний сектор листа остается пустым. Именно здесь ставятся отметки о получении. Пока бумага проходит положенный ей цикл документооборота, ряд руководителей вносят сюда резолюции (руководство к действию для подчиненных).

- Посередине под шапкой располагается название документа. Его выделяют шрифтом и делают сверху и снизу небольшой отступ. Под словом заявление пишут «О возврате страховки по кредиту», чтобы бумага не затерялась среди отделов Сбербанка.

Целесообразно набрать заявление на компьютере и распечатать, чтобы избежать разночтений. Текст разбивается на 3 части. Первая – информационная. Не пишите, на что кредитные средства потрачены. Главное — внести номер договора, сроки и суммы. Здесь же пишут о размере остатка долга по кредиту в Сбербанке. Вторая часть – обосновательная. Приводятся расчеты, ссылки на статьи законов, условия договора и т.д.

В третьей части описывают требования вернуть деньги за страховку по кредиту, т. к. долг погашен. Указывается лицевой счет, куда они должны поступить. Возврат возможен только в безналичной форме. Под текстом ставится дата и роспись заявителя. Но перед этим приводится перечень вложений. Это копии документов, прилагаемых к заявлению. Оригиналы лучше оставить у себя.

Стоит ли или нет отказываться от необязательного страхования

«При заключении кредитного соглашения сделать страхование своей жизни вы можете, но можно и отказаться» – уверяют должностные лица Сбербанка. И действительно –забираете вы страховку или нет, в соответствии с ч. 2 ст

7 ФЗ № 353 от 21-го декабря 2013-го года, не важно, так как страхование является дополнительной и необязательной услугой, подключаемой за отдельную плату

Наша редакция рекомендует – все же к займу возьмите страховку. Ведь ч. 10 ст. 7 ФЗ № 353 регламентирует, что необязательно покупать полис у того страховщика, который рекомендует банк. Вполне можно выбрать другую страховую компанию, с которой меньше всего проблем.

Отказаться от страхования – право заемщика. Поэтому ответ на вопрос, стоит его делать или нет, зависит от того, как сам заемщик оценивает степень возникновения страхового риска. По условиям большинства страховых программ страховыми случаями признаются только смерть застрахованного лица или наступление у него 1-й или 2-й группы инвалидности. Поэтому, если работа заемщика связана с повышенными рисками травм, страховка будет как нельзя кстати и поможет вовремя погашать кредит в случае наступления нетрудоспособности.

Будем благодарны за оценку поста, лайк и репост.

Зачем нужна страховка кредитующемуся?

Страховка подразумевает оплату риска в случае потери жизни клиентом или же утраты трудоспособности заемщика. Это правило распространяется абсолютно на все виды кредитования и даже на ипотечный кредит.

Казалось бы, кредиты берут в больших объемах и люди действительно берут в долг большие суммы денег, однако, это не является основанием для доверия.

Но нельзя не учесть, что любой клиент любой финансовый организации вправе отказаться от оформления страхования. Такой отказ не должен каким-либо образом влиять на одобрение заявки по кредитному продукту клиенту. Страхование — это, прежде всего, услуга на добровольных основаниях, не обязывающая в принудительном порядке оформлять страхование, если клиент даже этого не хочет.

Как вернуть страховку по кредиту в Сбербанке

Дать ответ на этот вопрос можно, если сначала разобраться: а что такое страховка по кредиту? Как правило, в Сбербанке используется несколько видов страховых продуктов:

- Страховка ответственности клиента перед банком. С помощью страховки банку компенсируют убытки, если клиент откажется платить очередную выплату по ссуде.

- Страховка жизни и трудоспособности клиента. Страховка покроет убытки банка, если клиент, не успев отдать ссуду, погибнет или станет инвалидом.

- Страховка имущества (квартиры, автомобиля и т.д.). Этот страховой продукт компенсирует банку убытки, если имущество, являющееся залогом по договору кредитования, будет уничтожено в результате пожара, аварии или других событий.

Законодательство РФ предписывает в обязательном порядке страховать залоговое имущество. Это значит, что при взятии ипотеки вам не избавиться от затрат, связанных с страхованием покупаемой квартиры. А вот страховка жизни, здоровья, ответственности клиента является добровольным решением, и банк не вправе заставлять клиента страховаться.

Теперь посмотрим, кому выгодна страховка. Нет сомнений, что в первую очередь выгоду получает банк. Сотрудники банка предлагают для заключения договора страховки не любую компанию, а только ту, что является дочерней компанией Сбербанка. Банк получит гарантию возврата денег и дополнительную прибыль.

А вот выгодна ли страховка клиенту? При составлении кредитного договора банковские клерки убеждают, что да: ведь клиент получит возможность погасить долг, если лишится работы или станет инвалидом, а если клиент умрет, бремя долга не ляжет на наследников. Но посудите сами: долго сидеть без работы клиент все равно не будет (есть-то надо!), а вероятность умереть в молодом возрасте (большинство заемщиков – люди нестарые) невелика. Получается, что страховка по кредиту – зачастую лишь дополнительный побор с клиента.

Естественно, что вернуть страховку после выплаты кредита в Сбербанке желали бы многие. Но тут есть целый ряд трудностей. Во-первых, банк и страховая компания, являясь партнерами, все-таки разные организации, и сотрудники банка не уполномочены вести с клиентом переговоры о возвращении страховки. Во-вторых, не имея прямой возможности заставить клиента застраховать жизнь и ответственность, банк может отказать в кредите без страховки. Выбор для клиента стоит так – или со страховкой и с кредитом, или без страховки и без кредита. Приходится смириться с тем, что вернуть всю сумму страховки по кредиту в Сбербанке зачастую невозможно.

Но сократить финансовые потери можно. Вот основные способы:

- Правильно выбрать компанию, в которой застрахуетесь. Сбербанк имеет собственную страховую организацию «Сбербанк-Страхование» и более трех десятков страховых фирм-партнеров. Тарифы на страхование у них существенно отличаются, и вполне можно выбрать более выгодную программу. Кроме того, если вас не устроит стоимость страховки ни в одной партнерской компании, у вас есть право обратиться в любую страховую организацию, которая соответствует требованиям Сбербанка. Уточнить список требований и перечень организаций-партнеров Сбербанка можно на официальной странице Сбербанка во всемирной сети.

- Если клиент досрочно погасил кредит, страховая организация обязана вернуть страховку за неиспользованный период. Сбербанк позволяет погашать кредиты досрочно, не накладывая штрафов или комиссий. Таким образом, можно существенно сэкономить на платежах по страховке.

Вернуть страховку по потребительскому кредиту в Сбербанке можно и еще одним способом. Клиент имеет право отказаться от страхования в любой момент с возвращением средств за оставшийся период. Если же отказаться не позже, чем через две недели после получения кредита, можно рассчитывать на возвращение всей суммы страховки. Однако стоит приготовиться к сопротивлению со стороны банка. Не помешает и консультация компетентного в вопросах страхования юриста. Помощь может потребоваться в сборе полного комплекта документов, ведь в случае отсутствия каких-либо бланков страховая компания может отказаться возвращать плату.