Назначение документа

Расчетной ведомостью по зарплате является документ бухгалтерского характера, в котором указываются данные о заработных платах сотрудников.

Фактически, данная бумага является последней в процедуре расчета. В нее вносятся данные о заработке каждого из работников компании перед выдачей денег.

Существует несколько видов документов, которые позволяют оформлять начисление зарплат сотрудникам компаний.

Форма

Как было указано выше, есть несколько документов для начисления заработной платы сотрудников.

Связано это с тем, что в 2018 году существует три формы ведомостей, закрепленных на законодательном уровне:

- Т-49 или расчетно-платежная. Ведомость в такой форме представляет собой документ, согласно которому начисляют, а также выплачивают зарплату. Данный документ является практически универсальным и значительно упрощает работу бухгалтера, поскольку сочетает в себе две последующие формы.

- Т-53 или платежная. В подобной ведомости отражаются суммы, которые необходимо выплатить сотрудникам или наемным работникам. Отличительной особенностью является то, что данный документ не имеет графы, в которую заносятся рабочие часы.

- Т-51 или расчетная. Ее можно отнести к первичной бухгалтерской документации. Эта форма на данный момент является наиболее распространенной, поскольку используется при безналичном расчете с сотрудниками.

Бланк

Для упрощения работы можно пользоваться готовым бланком ведомости на выдачу зарплаты:

- Бланк Т-53.

- Бланк Т-49.

- Бланк Т-51.

Для того чтобы не допустить ошибок, можно воспользоваться образцом заполнения на примере наиболее популярной формы Т-51.

Образец заполнения

Для того чтобы не ошибиться в заполнении ведомости по форме Т-51, следует проводить данную процедуру по небольшому плану.

Документ состоит из двух листов, один из которых является титульным, а второй содержит таблицу, в которую вносятся данные о работниках и их заработке.

Начать заполнение следует с титульного листа:

- В верхней части нужно указать наименование компании, а также ввести код ОКПО. Если же документ ведомость заполняется для конкретного филиала — то также необходимо указать название подразделения.

- После нужно указать номер документа с начала года, а также поставить дату заполнения.

- В поле с отчетным периодом необходимо указать месяц, за который будет производиться отплата.

Теперь можно перейти к заполнению информации о работниках.

Она должна быть занесена в таблицу, находящуюся на второй странице документа:

- В первой графе указывается порядковый номер.

- Во второй для каждого из сотрудников необходимо указать табельный номер, который был присвоен при устройстве на работу.

- В третьей колонке указывается ФИО сотрудника, а в четвертой ‒ должность.

- Далее указывается оклад и количество отработанных дней. Последняя графа разделяется на две колонки, отвечающие за выходы на смену в рабочие и выходные дни. Такое разделение необходимо для удобства расчета, так как выход в нерабочее время оплачивается выше.

- После заполнения нужно перейти в графу «начислено», где в первой колонке необходимо внести сумму, которая положена работнику исходя из его оклада и отработанных дней.

- Последующие три колонки заполняются при необходимости. Они включают в себя такие выплаты, как премии, оплата больничных и другие блага социального или материального характера.

- Как только первые четыре колонки графы «начислено» будут заполнены, можно складывать доходы, которые предназначаются тому или иному сотруднику. Получившиеся суммы нужно вписывать в последнюю колонку «всего», относящуюся к указанной главе.

- Теперь следует перейти к удержаниям. Данная графа разбита на три колонки. В первую вписываются налоговые вычеты (НДФЛ 13%), а во вторую ‒ прочие удержания. В третьей же необходимо указать общую сумму, которая должна быть вычтена из зарплаты того или иного работника.

- В конце необходимо указать конечную сумму выплат, для этого следует вычесть из конечной начисленной суммы число, указанное в последней колонке графы «удержано и вычтено».

В организацию пришло требование из ФСС о предоставление документов для проверки за 3 года. Просят предоставить Свод по заработной плате. Что это за документ?

КАКИЕ ДОКУМЕНТЫ ПОДГОТОВИТЬ

Компания должна предоставить проверяющим возможность ознакомиться с документами, которые связаны с исчислением и уплатойстраховых взносов (ч. 21 ст. 35 Закона № 212-ФЗ).*

Ревизоры могут затребовать почти все документы, связанные с оплатой труда, учредительные документы, а также расчеты по страховым взносам по формам РСВ-1 и 4-ФСС РФ. Контролеры будут искать нарушения законодательства, несоответствие показателей, отраженных в расчетах по начисленным и уплаченным страховым взносам, данным бухгалтерского учета. Также проверят полноту и правильность отражения в бухгалтерском учете операций, влияющих на формирование базы для начисления взносов.*

Список документов, которые скорее всего придется представить, приведен ниже в табл. 1 и 2. Заметим, для ФСС России требуется большее число документов, чем для Пенсионного фонда. Дело в том, что, помимо общей информации, инспекторы ФСС России анализируют и документы, связанные с выплатой пособий по обязательному социальному страхованию.*

Таблица 1. Перечень документов, которые потребуют сотрудники ПФР и ФСС России

Учредительные документы (устав и (или) учредительный договор)

Ревизоры сверят название компании, ее адрес, льготные виды деятельности, порядок выплаты дивидендов

Приказы об утверждении учетной и (или) кредитной политики, действующей в проверяемом периоде

В учетной политике ревизоры ознакомятся со списком документов, которые ведет компания

Лицензии, действовавшие в проверяемом периоде

Они служат в том числе для понимания того, вправе ли компании применять пониженные тарифы страховых взносов

Регистры бухгалтерского учета (в том числе главная книга, журналы учета хозяйственных операций, журналы-ордера, ведомости, аналитические карточки, своды по зарплате, книги учета доходов и расходов и хозяйственных операций за проверяемый период). Регистры налогового учета*

В запрошенных документах ревизоры будут стараться найти ошибки и нестыковки

Образец заполнения расчетной ведомости по форме Т-51

Заполнение документа начинается с титульного листа. На нем указывается точное название фирмы, код согласно справочнику ОКПО. Если ведомость составляется для строго определенного отдела, то нужно записать его название в графе «Структурное подразделение». В противном случае там ставится прочерк.

Ниже, после названия бланка, указывается его порядковый номер, дата заполнения и даты отчетного периода, за который производится расчет зарплаты.

Ниже, после названия бланка, указывается его порядковый номер, дата заполнения и даты отчетного периода, за который производится расчет зарплаты.

Оборотная сторона представляет собой большую таблицу, в которую заносятся данные по расчету зарплаты сотрудников. Она заполняется построчно, при этом каждая позиция соответствует одному работнику.

Оборотная сторона представляет собой большую таблицу, в которую заносятся данные по расчету зарплаты сотрудников. Она заполняется построчно, при этом каждая позиция соответствует одному работнику.

В графе 1 указывается номер строки в документе по порядку. Следующие графы 2-4 содержат личные данные о каждом рабочем, и переносятся в ведомость из личной карточки. В графе 2 записывается табельный номер сотрудника, в графе 3 — полностью Ф.И.О., в графе 4 — должность на предприятии. Графа 5 содержит данные об окладе или часовой тарифной ставке работника.

Графы 6-7 содержат количество отработанных дней в данном месяце, информация сюда переносится из табеля учета рабочего времени. В графу 6 вписываются сведения о рабочих днях, в графу 7 — об отработанных праздничных и выходных. Такое разделение необходимо, поскольку последние согласно законодательству оплачиваются в двойном размере.

Графы 6-7 содержат количество отработанных дней в данном месяце, информация сюда переносится из табеля учета рабочего времени. В графу 6 вписываются сведения о рабочих днях, в графу 7 — об отработанных праздничных и выходных. Такое разделение необходимо, поскольку последние согласно законодательству оплачиваются в двойном размере.

Блок «Начислено» содержит в себе графы с 8 по 12. В столбцах 8-11 указываются начисления за месяц расчета согласно различным видам оплат (за отработанное время, премии, отпускные и т. д.). Графа 12 — это общая сумма начислений за период.

Графы с 13 по 15 входят в блок «Удержано и зачтено». В графе 13 записывается сумма подоходного налога, удержанного с сотрудника, в графе 14 — сумма предоставленных ему стандартных вычетов. При необходимости количество граф в данном разделе можно увеличивать, чтобы показать все причины удержаний сумм с работников. В графе 15 проставляется общая сумма удержаний.

Графы с 13 по 15 входят в блок «Удержано и зачтено». В графе 13 записывается сумма подоходного налога, удержанного с сотрудника, в графе 14 — сумма предоставленных ему стандартных вычетов. При необходимости количество граф в данном разделе можно увеличивать, чтобы показать все причины удержаний сумм с работников. В графе 15 проставляется общая сумма удержаний.

Если на момент расчета зарплаты за сотрудником или предприятием числятся задолженности, их необходимо указать в графах 16-17. Итоговая сумма, причитающаяся к выплате на руки, записывается в графе 18.

Ведомость внизу подписывается ответственным работником, который ставит свою должность, подпись и расшифровку.

Ведомость внизу подписывается ответственным работником, который ставит свою должность, подпись и расшифровку.

Начисление заработной платы и страховых взносов

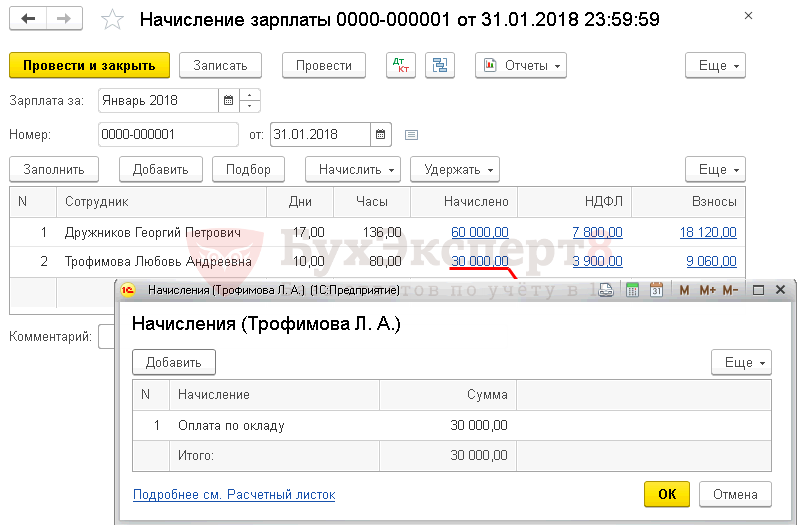

Зарплату начисляем в последний день месяца. Операцию отражаем документом Начисление зарплаты в разделе Зарплата и кадры — Зарплата — Все начисления — кнопка Создать — Начисление зарплаты.

В форме укажем:

Зарплата за — Январь: месяц, за который рассчитывается заработная плата.

По кнопке Заполнить в табличной части автоматически отражаются все сотрудники по которым есть данные для начисления зарплаты с уже рассчитанными данными.

Табличная часть

Автоматически рассчитываются только ежемесячные начисления, указанные в документе Прием на работу. В нашем примере указана только Оплата по окладу. Наряду с Оплатой по окладу это могут быть, например, ежемесячная премия или доплата за ненормируемый рабочий день.

При необходимости графы Дни, Часы и Начислено можно откорректировать вручную.

Если кроме ежемесячных выплат следует начислить дополнительные, то необходимо воспользоваться кнопкой Начислить.

Подробнее о настройках начислений

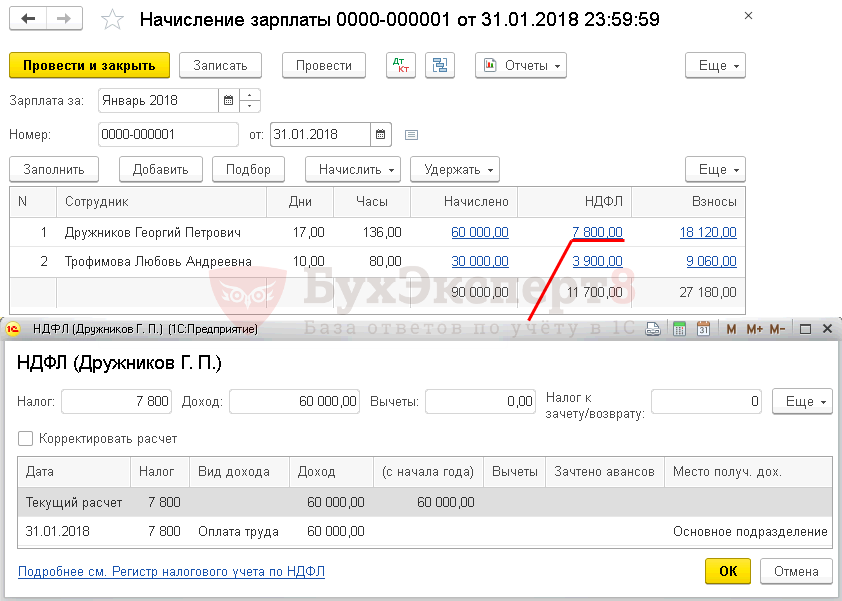

НДФЛ — сумма налога на доход физлиц, удержанная из заработной платы. По нажатию на ссылку в графе НДФЛ раскрывается расчет — таблица, где указан доход по сотруднику за текущий налоговый период с начала года, предоставленные вычеты.

В нашем примере у работников нет предоставленных вычетов. НДФЛ исчислен в размере 13% от всей суммы дохода за месяц.

Изучить подробнее

Проводки

Формируются проводки:

- Дт Кт —начисление заработной платы;

- Дт Кт 68.01 — исчисление НДФЛ и удержание его из заработной платы;

- Дт (20.01) Кт 69.01 — начисление взносов в ФСС;

- Дт (20.01) Кт 69.03.1 — начисление взносов в ФФОМС;

- Дт (20.01) Кт 69.02.7 — начисление взносов в ПФР;

- Дт (20.01) Кт 69.11 — начисление взносов на НС и ПЗ.

Документальное оформление

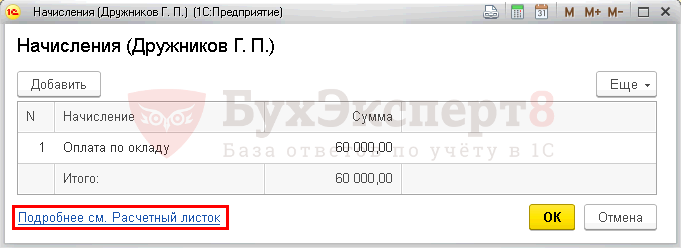

Расчетный листок — документ, который работник должен ежемесячно получать в бумажном или электронном виде. Проверить все начисления, удержания и выплаты по сотруднику, которые будут отражены в расчетном листке, можно прямо в форме Начисления документа Начисление зарплаты.

Расчетные листки для отправки сотрудникам можно распечатать в разделе Зарплата и кадры — Зарплата — Отчеты по зарплате — Расчетный листок. PDF

Расчетную ведомость по форме Т-51 можно распечатать с помощью отчета Расчетная ведомость (Т-51) в разделе Зарплата и кадры — Зарплата — Отчеты по зарплате — Расчетная ведомость (Т-51). PDF

Бухгалтерские проводки

По результатам оформления ведомости бухгалтер может оформлять следующие проводки.

По начислению зарплаты проводка составляется в зависимости от степени участия работника в производстве:

| Дебет | Кредит | Вид операции |

| 20 | 70 | Начисление зарплаты для производственных работников |

| 23 | 70 | Начисление зарплаты для вспомогательных работников |

| 25 | 70 | Начисление зарплаты для работников общепроизводственного назначения |

| 26 | 70 | Начисление зарплаты для работников административной сферы |

| 44 | 70 | Начисление зарплаты работников, занятых в торговле |

| 91 | 70 | Начисление зарплаты для работников, которые не участвуют в выпуске продукции |

Такие проводки могут составляться на всю сумму начисления, либо по каждому сотруднику отдельно. Также, проводки на больничные либо отпуска соответствуют этим же.

Кроме непосредственно окладной части, могут начисляться и другие выплаты:

| Дебет | Кредит | Вид операции |

| 96 | 70 | Начислен отпуск работнику при помощи резерва |

| 69 | 70 | Произведено начисление больничных из средств соцстраха |

| 84 | 70 | Оказана материальная помощь |

Также расчетно платежная ведомость содержит сведения по удержаниям из заработка:

| Дебет | Кредит | Вид операции |

| 70 | 68 | Произведено удержание налога НДФЛ |

| 70 | 76 | Произведены прочие удержания (например, алименты) |

Выплата должна быть отражена такими проводками:

| Дебет | Кредит | Вид операции |

| 70 | 50 | Произведена выдача зарплаты из кассы |

| 70 | 51 | Произведена выплата на личный счет или зарплатную карту |

Порядок заполнения

Данный документ состоит из двух листов: титульного и табличного. На титульном листе указывается идентификационный номер предприятия по ОКПО, его полное или сокращенное наименование (так, как указано в уставных документах), структурное подразделение, для работников которого производится расчет.

Здесь вы можете бесплатно скачать бланк и образец документа

В нижней части первой страницы указывается номер составленного документа, дата составления и расчетный период, за который будет осуществляться выплата заработной платы. Как правило, большинство организаций за расчетный период принимают полный календарный месяц, начиная с первого числа.

В нижней части первой страницы указывается номер составленного документа, дата составления и расчетный период, за который будет осуществляться выплата заработной платы. Как правило, большинство организаций за расчетный период принимают полный календарный месяц, начиная с первого числа.

На втором листе производится сам расчет заработанных каждым сотрудником денег. Здесь присутствует таблица, которую бухгалтер должен заполнить полностью. Заполняется она следующим образом:

- Колонка 1 – номер сотрудника по порядку;

- Колонка 2 – табельный номер сотрудника;

- Колонка 3 – фамилия и инициалы работника, для которого осуществляется расчет;

- Колонка 4 – его должность;

- Колонка 5 – здесь указывается оклад или тарифная ставка данного кадра. Эта сумма берется из договора труда, составленного для конкретного сотрудника;

- Колонка 6 – фактическое количество отработанных дней/часов за расчетный период (рабочие дни);

- Колонка 7 – фактическое количество отработанных дней/часов в праздничные и выходные дни. Для таких дней производится отдельный расчет, так как тарифицируются они, как правило, в двойном размере (или по тарифу, установленному организацией самостоятельно);

- Колонки 8-12 объединены общей графой «Начислено». В восьмой колонке рассчитывается сумма начислений, исходя из оклада работника, помноженного на процент отработанного за расчетный период времени;

- Колонка 9 – указывается размер премии, начисленной данному кадру. При отсутствии премии колонка не заполняется;

- Колонка 10 – оплата больничных листов в период временной нетрудоспособности (не заполняется при отсутствии подтверждающего документа);

- Колонка 11 – указывается размер других начислений в виде материальных и социальных благ;

- Колонка 12 суммирует данные колонок 8-11;

- Колонки 13-15 объединяют все указанные удержания для сотрудника. В тринадцатой колонке указывается сумма удержанного подоходного налога;

- Колонка 14 – вычеты, производимые организацией за нанесенный работником ущерб или же производимые в судебном порядке;

- Колонка 15 – общая сумма удержаний;

- Колонки 16-17 указывают на сумму имеющихся задолженностей контрагентов (16 – за организацией, 17 – за работником). При отсутствии задолженностей колонки остаются пустыми;

- Колонка 18 подводит итог вычислениям. Она рассчитывается по формуле: К18 = К12-К15.

Снизу на втором листе вручную указывается должность и фамилия ответственного лица, составившего документ, ведомость заверяется его подписью. На основании значения, указанного в восемнадцатой колонке расчетной ведомости, бухгалтером составляется документ для отчетности по форме № Т-53 – для выплаты штату заработной платы.

Платежная ведомость: назначение и применение

После того, как проведены все расчеты сумм, необходимо заполнить ведомость по зарплате, что даст право выплаты непосредственно работникам. Такой является форма Т-53.

Она представляет собой платежные ведомости, которые являются основой для формирования платежных поручений на перечисления сумм зарплаты через банки, а также расходно-кассовых ордеров для совершения выплат через кассу. Выбор формы получения денег выбирает сам работник согласно собственным пожеланиям и интересам.

Платежная ведомость состоит, как и расчетная, из двух частей:

- титульной;

- табличной.

На первом листе указываются основные регистрационные данные ИП. Отличительной особенностью титула этого документа является наличие на нем графы с информацией о сроке годности, который имеет эта платежная ведомость. Требования Указа Банка России указывают на то, что выплаты могут совершаться по форме Т-53 исключительно на протяжении 5 дней после визирования документа руководителем юридического лица.

Платежная ведомость во второй части – это таблица, что состоит из шести столбиков и строк в количестве работников ИП. Образец заполнения таблицы из этой формы предполагает внесение таких данных;

- номер по-порядку в таблице;

- номер из личного дела конкретного сотрудника;

- данные работника, а именно его ФИО;

- суммы к выплатам в разрезе по сотрудниках;

- подведенная к итогу сумма выдачи;

- подпись получателя денежных средств;

- подтверждающий документ для выдачи наличными.

Заполняется платежная ведомость на основе первичных документов. Что касается последнего столбика, то в тех случаях, когда расходные выплаты проводятся не через кассу, он зачеркивается прочерком.

Для совершения выплат согласно данным в форме Т-53 необходимо, чтобы документ завизировал руководитель и бухгалтер-исполнитель юридического лица.

https://youtube.com/watch?v=mshdR82RC_o

По истечении расчетного периода срока действия ее необходимо закрыть. Это необходимо проделать даже, если не все успели получить денежные средства.

Процесс закрытия этой формы предполагает несколько действий:

- напротив тех ФИО сотрудников, которые не получили денежные средства проставить признак «депонировано»;

- подвести итог выплаченных и невыплаченных сумм;

- кассир подтверждает документ подписью;

- формируется общий РКО с суммой выданных денежных средств, а его номер прописывается в ведомости.

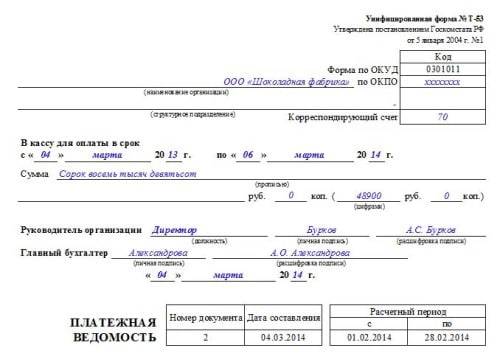

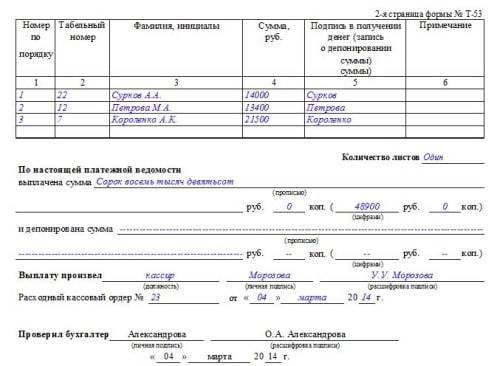

Как заполняется ведомость на выплату зарплаты (форма Т-53)

Шаг 1.

Заполняем титульный лист.

В верхней части указываем название предприятия (учреждения). При необходимости указываем название подразделения (участка, отдела).

Заполняем графы кодов по ОКУД и ОКПО, проставляем номер корреспондирующего счета (зарплатный счет – Д70).

Далее идет строка « В кассу для оплаты в срок». Здесь необходимо указать дату начала выдачи денег. Дата окончания выдачи – через три дня после ее начала.

В следующей строке указывается полная сумма заработной платы, предназначенная для выплаты всем работникам предприятия, включенным в ведомость.

Ее записывают прописными буквами. Первая цифра всегда пишется с заглавной буквы. Копейки указываются в цифрах.

Далее записывается должность, фамилия и инициалы лица, дающего разрешение на выдачу заработной платы. В этой же строке он должен расписаться.

На строке чуть ниже, проставляет свою подпись бухгалтер (с полным указанием фамилии и должности). Под этой строкой записывается дата составления документа.

Дата заполнения и сроки выдачи заработной платы дублируются перед началом табличной части. Здесь же указывается период, за который производится выплата заработной платы.

Шаг 2.

Заполняем таблицу ведомости, согласно приведенному образцу:

| № | Табельный номер | Фамилия, имя отчество | Сумма (руб.) | Подпись в получение денег или запись о депонировании | Примечание |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1. | 28 | Сергеев Иван Петрович | 7560 | Сергеев | – |

| 2. | 29 | Иванова Татьяна Михайловна | 8746 | Иванова | – |

| 3. | 54 | Ильин Михаил Иванович | 7650 | депонирована | – |

В графе «Подпись за получение денег» пишется «депонирована» в случае, если работник по какой-либо причине (например, в случае болезни и пр.) не получил начисленную ему сумму, в отведенные для выдачи заработной платы сроки.

В графе «Примечание» указывается вид документа, который кассир может запросить у получателя денег.

Например, у нового работника, пришедшего за зарплатой в первый раз, кассир имеет право потребовать предъявить паспорт.

При получении зарплаты другим лицом, в отсутствии работника, должна быть предъявлена доверенность на получение означенной суммы. В остальных случаях, в этой графе ставится прочерк.

Обязательное требование: в таблице не должно быть незаполненных граф

Денежная сумма должна быть вписана вплотную к вертикальной черте с левой стороны.

Если на предприятии большое количество работающий, ведомость может состоять из нескольких листов.

Под таблицей есть строка «Количество листов». В ней указывается, из скольких листов состоит ведомость.

Шаг 3.

После того, как все денежные суммы будут выплачены, кассир подводит итог.

Выплаченная сумма записывается (рубли – прописью, копейки – цифрами) в соответствующей строке. Все не выплаченные суммы подсчитываются и заносятся в строку «Депонированная сумма».

В следующей строке записывается фамилия и инициалы кассира, который производил денежные выплаты. Он ставит свою подпись.

На строке чуть ниже проставляется номер расходного ордера и дата его оформления.

Затем ведомость проверяется бухгалтером и заверяется в соответствующей строке.

По окончанию выплат, платежная ведомость, приходный и расходный ордера подшиваются, и бухгалтер отправляет их на хранение.

Не выплаченные суммы могут храниться в кассе не более пяти дней. По истечению этого срока они должны быть возвращены в банк.

Одновременно с выплатой заработной платы, работники бухгалтерии обязаны выдать работнику расчетный листок, в который включены следующие сведения:

- все начисления за расчетный период (в том числе и премиальные);

- все отчисления (подоходный налог, в пенсионный фонд и т.д.);

- удержанные суммы с обоснованием этого действия;

- итоговая сумма для получения.

Недостаток платежной ведомости по форме Т-53 в том, что в ней не соблюдается конфиденциальность

Все сотрудники видят, кто и сколько получает, в том числе открыты и заработные платы руководящего звена.

А это нередко приводит к недовольству и возникновению конфликтных ситуаций. Защитить от этого, призвана новая система денежных расчетов – посредством банковских карт.

Как заполнить при начислении зарплаты?

Бланк расчетной ведомости Т-51 состоит из 2 листов.

Первый из них — титульный. На нем отображается информация об организации.

Среди таковой следует выделить следующие характеристики:

- полное наименование компании;

- название структурного подразделения;

- реквизиты — ИНН, ОКПО, ОКУД;

- название документа;

- дата заполнения;

- присвоенный порядковый номер ведомости;

- рамки расчетного периода.

Все поля данной части унифицированного бланка Т-51 должны быть заполнены в обязательном порядке. При отсутствии какой-либо необходимой информации или в случае указания ошибочных данных, документ может быть признан не действительным.

На втором листе расчетной ведомости представлена таблица для проведения начислений по заработной плате.

В ней поочередно отображаются сведения о каждом работнике, размер зарплаты которого рассчитывается настоящим документом.

Перечисление инициалов сотрудников должно осуществляться в алфавитном порядке.

В таблице формы Т-51 для расчета зарплаты 18 столбцов.

В них указываются сведения такого характера:

- Порядковый номер работника.

- Табельный номер трудящегося, указанный в его личной карточке.

- ФИО.

- Занимаемая должность.

- Установленная в соответствии с рабочим тарифом ставка или фиксированный размер оклада (в зависимости от системы оплаты труда).

- Суммарное количество отработанных часов или дней (с учетом сведений, указанных в табеле учета рабочего времени).

- Время, отработанное в течение выходных или календарных праздников.

- Основная заработанная сумма.

- Величина премиальных выплат.

- Остальные начисления.

- Иные доходы, начисленные в качестве социальных благ.

- Итоговая сумма предыдущих 4-х граф расчетной ведомости.

- Величина налогов, удержанная в текущем расчетном периоде.

- Удержания другого типа — алименты и т.д.

- Итоговая сумма предыдущих 2-х граф.

- Задолженность по организации, невыплаченная в течение предыдущих расчетных периодов.

- Задолженность сотрудника.

- Итоговая сумма заработной платы, которую необходимо выплатить работнику.

При отсутствии данных, к примеру — у сотрудника нет задолженности перед работодателем, в 17 пункте ведомости ставится прочерк. Данное правило применяется для всех столбцов.

Какую дату составления указывать?

Каждый работодатель должен отразить в документации внутреннего типа информацию о дне перечисления заработной платы на счет сотрудников. Для этого целесообразно использовать коллективный договор. Дата выдачи указанной денежной суммы в каждом случае различна.

Порядок заполнения формы Т-51 указан в Положении Госкомстата. В соответствии с установленными правилами, в качестве даты составления документа необходимо указывать день перечисления заработной платы. Указание ошибочных значений недопустимо.

Кто подписывает?

Обязательным этапом оформления расчетной ведомости является процесс проставления подписей ответственных лиц.

В роли таковых в этом случае выступает специалист, занимавшийся заполнением документации — сотрудник отдела бухгалтерии.

После составления унифицированного бланка Т-51 он оставляет в ней свою подпись.

Важно учесть — руководитель в ведомости по расчету зарплаты не расписывается. Это связано с тем, что документ имеет расчетный, а не платежный характер

Для его оформления в крупных организациях выделяется конкретный работник.

Так выглядит заполненный образец:

Расчетная ведомость по зарплате

https://www.youtube.com/watch?v=upload

Платежная ведомость представляет собой что-то на подобие бланка с указание фамилий нескольких сотрудников. Порядок выдачи денежных средств обычно происходит следующим образом:

- Руководителю приносят оригинал ведомости. Он с ней ознакамливается и в случае отсутствия замечаний ставит подпись.

- Сотрудник заходит в расчетный отдел и ставит подпись о получении денежных средств в размере, указанном на бланке.

- После этого кассир может выдать ему заработную плату.

Если сотрудник по какой-то причине не может прийти за заработной платой, кассир откладывает указанную в ведомости сумму до его появления. Данная форма выдачи заработных средств неудобна по нескольким причинам:

- Человеческий фактор. Нужен постоянный контроль и личное присутствие каждого сотрудника. Ситуация усложняется если таких сотрудников в организации много.

- Осведомленность о начислениях всех сотрудников. В случае безналичного расчета, о величине зарплаты знает только лишь ответственное за расчеты лицо, в случае же выдачи денег на руки, каждый сотрудник будет видеть суммы остальных работников и сравнивать со своей. Это в некоторых случаях действует негативно, не только психологически, но и физически деморализуя самого сотрудника.

Расчетные ведомости удобно использовать организациям и предпринимателям, которые осуществляют выплату зарплаты в безналичном порядке путем перечисления на зарплатные карты работников. В этом случае, так как наличные денежные средства работникам не выплачиваются, фиксировать факт выдачи зарплаты не нужно.

Ответственность за нарушение порядка ведения и сохранности кадров документов

В случае отсутствия утвержденных организацией в обязательном порядке кадровых документов, проверяющий инспектор по труду может привлечь организацию к административной ответственности.

Так, в соответствии со ст.5.27 КоАП РФ, нарушение законодательства о труде и об охране труда влечет наложение административного штрафа:

- на должностных лиц — в размере от 1 000 до 5 000 руб.,

- на юридических лиц — от 30 000 до 50 000 руб. или приостановление деятельности на срок до 90 суток.

Нарушение законодательства о труде и об охране труда должностным лицом, ранее подвергнутым административному наказанию за аналогичное административное правонарушение, влечет за собой дисквалификацию на срок от одного года до трех лет.

В соответствии со ст.13.20 КоАП РФ, за нарушение правил хранения, комплектования, учета или использования архивных документов (к таким документам относятся: трудовые книжки, личные карточки работников, приказы по личному составу и т.п.) влечет:

- предупреждение или наложение административного штрафа на граждан в размере от 100 до 300 руб.,

- на должностных лиц — от 300 до 500 руб.

В соответствии со ст.90 ТК РФ, лица, виновные в нарушении норм, регулирующих получение, обработку и защиту персональных данных работника, привлекаются к дисциплинарной и материальной ответственности в порядке, установленном Трудовым кодексом и иными федеральными законами, а также привлекаются к гражданско-правовой, административной и уголовной ответственности в порядке, установленном федеральными законами.

Это же положение относится и к работникам, ответственным за ведение, хранение, учет и выдачу трудовых книжек.

В соответствии со ст.137 УК РФ, незаконное собирание или распространение сведений о частной жизни лица, составляющих его личную или семейную тайну, без его согласия либо распространение этих сведений:

- в публичном выступлении,

- публично демонстрирующемся произведении,

- в средствах массовой информации,

наказываются:

- штрафом в размере до 200 000 рублей,

- или в размере заработной платы или иного дохода осужденного за период до 18 месяцев,

- либо обязательными работами на срок до 360 часов,

- либо исправительными работами на срок до 1 года,

- либо принудительными работами на срок до 2 лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до 3 лет или без такового,

- либо арестом на срок до 4 месяцев,

- либо лишением свободы на срок до 2 лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до 3 лет.

При этом те же деяния, совершенные лицом с использованием своего служебного положения, наказываются:

- штрафом в размере от 100 000 до 300 000 рублей,

- или в размере заработной платы или иного дохода осужденного за период от 1 года до 2 лет,

- либо лишением права занимать определенные должности или заниматься определенной деятельностью на срок от 2 до 5 лет,

- либо принудительными работами на срок до 4 лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до 5 лет или без такового,

- либо арестом на срок до 6 месяцев,

- либо лишением свободы на срок до 4 лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до 5 лет.

Своевременность, полноту и правильность ведения кадровой документации, а также соблюдение трудового законодательства и иных нормативных правовых актов, содержащих нормы трудового права, контролируют Госархив и Трудовая инспекция, которые проводят периодические плановые и внеплановые проверки.

Жалобы сотрудников может рассматривать Прокуратура совместно с Трудовой инспекцией.

Действия при утере

Согласно Письму МинТруда от 27 ноября 2001г №8389-ЮЛ, ответственность за хранение ведомости по зарплате возлагается на работодателя.

Наилучший вариант для решения проблемы — это восстановление документа. Для этого повторно распечатывается платежная ведомость. Проставляются все подписи, в том числе сотрудников.

При невозможности заполнить строки по причине увольнения части работников следует оставить их пустыми или указать «восстановить не удалось».

На повторной ведомости обязательно нужно сделать надпись «Дубликат».

Таким образом, ведомость по зарплате является неотъемлемым документом при начислении заработной платы сотрудникам. В зависимости от способа выдачи денег, документ подразделяется на формы №Т-51, №Т-53, №Т49.

Заполняет документ бухгалтер. Подписывает и несет ответственность за неполную выплату зарплаты сотрудникам или выплату сверх необходимого главный бухгалтер и руководитель предприятия.

При допущении ошибок разрешено вносить исправления. Ведомость храниться в бухгалтерии в течение 5 лет.

Нюансы начисления денежных выплат работникам

Процедура по начислению денежных средств, относящихся к категории оплаты труда, требует ответственного отношения бухгалтера, специализирующегося в данной сфере, к проведению расчетов и заполнению документации. Каждая цифра в ней должна быть обоснована действующими нормативно-правовыми актами, принятыми на правительственном уровне или руководителем субъекта хозяйствования. Допущенные ошибки придется исправлять только после оплаты штрафных санкций, поскольку неправильно проведенные расчеты влекут за собой неактуальность обязательных платежей в уполномоченные органы.

Порядок применения ведомости

Этот документ оформляет бухгалтер-расчетчик в момент начисления зарплаты. Органами Госстата для него предусмотрена стандартизированная форма т 51. Фирма имеет право применять либо ее, либо на основе этого бланка разрабатывать собственный, учитывающий особенности деятельности предприятия.

Специализированные программы включают в себя унифицированный документ, который формируется автоматически после внесения необходимых сведений в определенные карточки. Возможно использование бланков, которые продаются в типографиях. Их заполняют вручную, произведя все нужные вычисления. Выплата денег работником при использовании этой ведомости осуществляется в основном с применением формы Т-53.

Также организация может использовать для начисления зарплаты такой бланк, как расчетно платежная ведомость форма 49. Данный документ используют предприятия малого бизнеса для оптимизации документооборота. Расчетная ведомость отличается от последней тем, что она предназначена только для отражения формирования оплаты труда, выдавать по ней деньги сотрудникам нельзя.

После составления формы Т 51 на ее основе бухгалтер выписывает либо платежную ведомость, либо кассовые ордера на выплату.

Расчетная ведомость является базой для определения суммы НДФЛ по работникам, который компания должна перечислять в бюджет как налоговый агент. На ее же основе составляются ведомости для начисления взносов во внебюджетные фонды.

Форма т 51 подшивается в папку за прошедший месяц вместе со всеми приложениями к ней. Это могут быть расчеты по больничным листам, отпускным и т.д.