Условия оформления потребительского кредита

Заявку на оформление кредитного продукта можно подать на сайте банка. Для этого потребуется указать необходимые данные в заявке, а затем дождаться предварительного решения. Если оно будет положительным, следует подготовить определенную документацию и отправиться в финансовую организацию.

Данные условия являются основными, в некоторых банковских организациях более мягкие требования. Так, если вы захотите оформить потребительский кредит в ВТБ, понадобится только российское гражданство и регистрация в городе, где расположена финансовая организация.

Собрать требуемую документацию вы сможете достаточно быстро. Приготовьте документ, удостоверяющий личность, справку о доходах, а также трудовую книжку либо договор с места работы. Помимо вышеперечисленных документов, могут понадобиться водительские права, загранпаспорт, страховка, идентификационный код, а также военный билет.

В случае, когда оформляется потребительский кредит с поручительством, данный пакет документов должен подготовить не только заемщик, но и поручитель. Если заем выдается под залог, потребуется документация, подтверждающая право владения жилой недвижимостью или машиной.

Собираетесь оформить микрозаем? Тогда потребуется только документ, удостоверяющий личность. МФО выдаст денежные средства без подтверждения ваших доходов. В ситуациях, когда вам необходимо быстро найти деньги, следует выбрать оптимальный вариант из всех микрофинансовых организаций и банков, предоставляющий займы без дополнительных документов.

Перечень документов отличается в зависимости от кредитора. Так, чтобы оформить потребительский кредит в «Хоум Кредит Банке», достаточно взять с собой паспорт и СНИЛС. Для получения ссуды в Альфа-Банке понадобится подготовить множество документов.

Условия оформления

Сегодня подать заявку на кредит можно в онлайн режиме. Для этого на официальном сайте кредитной организации нужно заполнить анкету и ожидать предварительного решения. Если заявка будет одобрена, следует обратиться в банк с необходимыми документами.

Заемщик должен отвечать следующим основным требованиям:

- российское гражданство;

- совершеннолетний возраст;

- наличие стабильного дохода;

- трудоустройство, минимальный стаж – 3 месяца;

- регистрация в РФ;

- положительная кредитная история;

- есть контактный телефон.

Некоторые банки устанавливают более жесткие или наоборот простые требования.

Чтобы получить кредит нужно иметь такие документы:

- паспорт;

- ИНН, СНИЛС и т. п.;

- документы, которыми можно подтвердить наличие дохода.

Конкретный перечень документов также устанавливает банк. Некоторые банки предъявляют минимальные требования. Это влечет для них серьезный риск. Для нивелирования такого риска кредитные организации увеличивают процентную ставку. Чем надежнее заемщик – тем ниже процентная ставка, и наоборот.

Что такое потребительский кредит?

Потребительский кредит – это специальная программа кредитования, которая подразумевает выделение средств физическим лицам или домашним хозяйствам на потребительские цели. Чаще его оформляют для получения денег на строительство, обучение, покупку предметов потребления, отдых, лечение и на другие цели. Предоставляется чаще наличными или путем перечисления на карту или счет.

Потребительский кредит оформляется:

- без залога;

- под поручительство;

- под залог ликвидного имущества.

Каждая кредитная организация имеет свои программы кредитования, зачастую не одну. Лучшие условия получают клиенты, которые предоставят гарантии своей платежеспособности и возврата средств. Кредитные организации предлагают льготы держателям зарплатных, пенсионных карт, бюджетникам, вкладчикам или тем, кто предоставит залог.

При выборе выгодного предложения, стоит обратить внимание на следующие критерии:

- размер процентной ставки;

- полная сумма;

- срок займа;

- отсутствие комиссий за ведение и выдачу;

- размер штрафов за просрочку.

Комиссия за досрочное погашение не взимается. Погасить займ досрочно может каждый, это предусмотрено законодательством РФ. А также добровольным является страхование, за исключением страхования залога при займе под обеспечение, так как эта процедура обязательна.

Чаще всего заемщики выбирают оптимальное кредитное предложение и банк-кредитор самостоятельно. Но если речь идет о большой сумме, целесообразно воспользоваться услугами кредитных брокеров. Это профессионалы, которые владеют информацией о рынке кредитования РФ. Они помогут подобрать выгодную программу, в том числе если банки отказывают по причине испорченной кредитной истории. Недостаток этого – за свои услуги брокер берет комиссию, иногда высокую. Но практика показывает, что при оформлении крупного займа комиссия брокера меньше, чем сумма средств, которую он экономит для клиента.

Способы погашения потребительского кредита

Погашать заем можно двумя способами. Первый — аннуитетный. Именно его выбирают многие кредиторы. В этом случае клиент должен ежемесячно вносить определенную сумму. Часть ее пойдет на погашение кредита, а другая часть — на погашение процентов. Ежемесячно первая часть вносимых средств будет увеличиваться, а вторая часть уменьшаться. Объясняется это тем, что начисление процентов происходит на остаток долга. Таким образом каждый месяц вы будете совершать неизменный платеж.

Второй способ дифференцированный, то есть каждый месяц размер платежа меняется. В первый месяц придется выплатить наиболее крупную сумму, затем ее размер становится тем меньше, чем меньше общий долг.

Банку невыгодно, чтобы заемные средства возвращались досрочно. Чтобы заемщик совершал платежи в течение всего срока кредитования, финансовые учреждения вводят запрет на преждевременное погашение, устанавливая некоторый период, когда возвращать долг досрочно нельзя.

В зависимости от банковской организации данный срок составляет от 30 дней до полугода. Есть кредиторы, которые разрешают досрочное погашение, однако в этом случае придется дополнительно заплатить примерно 1–10 % от досрочно погашаемой суммы.

Виды потребительских кредитов

Рассмотрим несколько разновидностей потребительского кредитования. В первую очередь потребительский кредит можно разделить на два вида целевой или нецелевой. Нецелевой займ оформляется заемщиком без предоставления кредитору каких-либо доказательств по использованию заемных средств, и распоряжаться он ими может исключительно по собственному усмотрению. Целевой потребительский кредит – это денежный займ, выделяемый на определенную покупку. Приведем простой пример, во многих магазинах, например, бытовую технику или мебель, а также другие товары предоставляются в рассрочку, но она предоставляется только через банк. Значит, клиент подает заявку в банк и в случае положительного решения может приобрести товар, кредитор расплачивается с продавцом, а затем заемщик расплачивается с кредитором. Такой вид экономических отношений можно отнести к целевому потребительскому займу.

Также потребительское кредитование может быть с обеспечением или без него. Займ с обеспечением – это дополнительная гарантия для кредитора особенно применяется часто при крупных потребительских кредитах. В качестве обеспечения может выступать любое ликвидное имущество заемщика, в том числе автотранспортные средства, недвижимость, ценные бумаги и прочее. Второй вид обеспечения – это поручители, которые не имеют права пользоваться заемными средствами, и не обязаны отвечать по договору займа, до тех пор, пока заемщик добросовестно исполняет свои обязательства. Но нюанс в том, что если заемщик нарушает условия договора, то кредитор имеет полное право потребовать возврата заемных средств с поручителя.

Кроме того, потребительские кредиты можно разделить еще на несколько видов, например, по срочности они могут быть краткосрочные до 1 года, среднесрочные до 5 лет, и долгосрочные от 5 лет и более. Или возобновляемые и невозобновляемые, здесь как раз речь идет о кредитной карте, по которой можно возобновлять займ. Кроме того, все кредиты классифицируются по стоимости, а именно недорогие, где ставка колеблется от 10 до 15%, средней стоимости от 15 до 30% и дорогостоящие от 30% и выше.

Кстати, микрокредиты или микрозаймы также относятся к виду потребительского кредитования, ведь они имеют все их особенности и черты, организации, которые их выдают, относятся к финансовой деятельности.

Стоит отметить, что все потребительские кредиты отличаются между собой способом возврата заемных средств. То есть банк рассчитывает погашение долга по дифференцированной или аннуитетный системе. Во втором варианте оплата производится ежемесячно равными частями, в первой половине срока выплаты кредита погашается в основном проценты, а во втором основной долг, при дифференцированной системе платеж ежемесячно уменьшается.

Правила пользования потребительским кредитом

Потребительский кредит может быть выгодным, только если вы вносите платежи вовремя, ориентируясь на график, без задержек.

Дисциплинированный заемщик может рассчитывать на особые, более выгодные, условия сотрудничества с банком. Например, кредиторы практикуют снижение процентной ставки постоянным клиентам. Вы сможете самостоятельно выбрать дату внесения платежей, к примеру она может совпадать с днем, когда вам выдают зарплату.

Жилая недвижимость (или автомобиль) будет по-прежнему принадлежать вам, однако обеспечение поможет банку подстраховаться и снизить риски. А значит, он сможет выдать ссуду на более выгодных условиях.

Надежные кредиторы обычно не требуют обеспечения, поручителей либо длинный перечень необходимых документов и подтверждающих вашу платежеспособность справок.

Вам надо только сообщить менеджеру размер вашей заработной платы. Этот показатель определяет максимальный размер ссуды. Если у вас есть долг перед государством или коммерческими структурами (вы не оплачиваете коммунальные услуги, налоги), у вас плохая КИ, есть непогашенный заем, то получить потребительский кредит будет проблематично.

Чтобы оформить ссуду, следует заранее изучить все нюансы и требования банка. Профессионалы советуют: чтобы при получении кредита не попасть в долговую яму, ежемесячный платеж должен быть до 30–40 % от вашей зарплаты.

В таком случае заемные денежные средства позволят вам реализовать задуманные планы и извлечь выгоду.

*Данные по кредитным продуктам актуальны на апрель 2020 года.

Предложения банков

Для удобства читателей, лучшие предложения банков России собраны в таблице

Если возникают сомнения в том, как понять, предлагается кредит без обеспечения или с ним, обратите внимание на пункт о требовании залога. Если он не нужен, значит, заем выдают без обеспечения

| Организация | Процентная ставка, % | Срок предоставления денег, мес. | Возможная сумма, р. | Дополнительные требования и ограничения |

| «Ренессанс» | 9,9 ― 24,3 | 24 ― 60 | 30 ― 700 тыс. | без страховки, комиссии и залога |

| «Хоум кредит» | 9,9 ― 24,8 | 12 ― 60 | от 10 тыс. до 1 млн | без страхования, комиссий или залога |

| «Тинькофф» | 12 ― 24,9 | 3 ― 36 | от 50 тыс. до 2 млн | без страхования |

| «АТБ» | 11,8 ― 23,7 | 24 ― 60 | от 5 тыс. до 1 млн | без залога |

| «Совкомбанк» | 17,9 ― 22,9 | 18 ― 60 | от 200 тыс. до 1 млн | возможно снижение ставки до 14,9% при условии своевременности выплат |

В каждой из вышеперечисленных организации можно оформить заем без обеспечения. Сделать это можно 2 способами:

- Явившись лично в отделение банка. Способ подходит для консерваторов и новичков в кредитовании. В отделении претендентам оформить заявку поможет кредитный специалист.

- Через интернет на официальном сайте банка. Перед подачей документов следует удостовериться в подлинности портала. В левой части адресной строки должен располагаться значок зеленого закрытого замка ― он означает, что данные защищены от кражи третьими лицами.

В течение рабочих суток заемщику поступит ответ с решением банка. При этом если будет вынесено положительное решение, параметры кредита без обеспечения могут отличаться от заявленных. Банк может пересмотреть сроки и сумму, предложив заемщику другие.

Если же решение было вынесено не в пользу заемщика, это может быть связано с плохой кредитной историей и недоверием банка. Исправить ситуацию можно 2 путями:

- если банк готов выдать деньги при условии покупки страховки ― заемщику лучше согласиться. От купленной услуги можно отказаться в течение 14 суток;

- если денежные средства нужны не срочно, воспользуйтесь услугой исправления кредитной истории в банке. Это поэтапное взятие некрупных займов со своевременным погашением. А также можно получить товарную ссуду на бытовую технику с той же целью.

Условия кредитования физических лиц

Между банковскими организациями идёт достаточно жесткая конкурентная борьба, поэтому потребителю не составит труда выбрать для себя наиболее привлекательные условия кредитования, особенно учитывая то обстоятельство, что заём часто сопровождается «скрытыми» процентами (комиссия за составление договора, ежемесячная комиссия за сопровождение).

После подачи заявки на получение кредита, в случае её одобрения банком, составляется кредитный договор в двух экземплярах: один – для банка, второй – для заёмщика. В кредитном договоре обычно прописываются:

- размер займа,

- условия его выдачи,

- процентная переплата;

- права и обязанности сторон и т.д.

Подписание договора – самый ответственный этап, поэтому необходимо быть крайне внимательным и сразу уточнить всё «непонятное» или «сомнительное» по пунктам договора.

Поручитель увеличивает шансы в разы

Обязательным условием во многих банках при выдаче потребительского кредита является наличие поручителя. Поручитель – это лицо, которое возьмет на себя полную ответственность по исполнению условий кредитного договора в том случае, если этого не осуществит сам заёмщик. Простыми словами – это человек который за вас ручается и готов вернуть долг если будут проблемы с погашением платежей.

Необходимо взвешенно и обдуманно подходить к решению выступить в качестве поручителя, лучше всего для начала узнать кредитную историю заёмщика, уровень его доходов. Также необходимо заранее оценить свои финансовые возможности по погашению возникшего кредитного обязательства в случае невыполнения уплаты по кредитному договору самим клиентом.

Банки, в которых дают потребительские кредиты

Процент (годовых): 11,5%

Сумма кредита: 1 000 000

Срок: 5 лет

Оформление: 1 день

Подробнее

Лицензии, контакты и реквизиты

Процент (годовых): 10,9 – 24,1%

Сумма кредита: 700 000

Срок: 5 лет

Оформление: 1 день

Подробнее

Лицензии, контакты и реквизиты

Процент (годовых): 10,99 – 25,99%

Сумма кредита: 2 000 000

Срок: 5 лет

Оформление: 1 день

Подробнее

Лицензии, контакты и реквизиты

Процент (годовых): 10,9%

Сумма кредита: 2 000 000

Срок: 5 лет

Оформление: 3 дня

Подробнее

Лицензии, контакты и реквизиты

Процент (годовых): 12%

Сумма кредита: 1 000 000

Срок: 5 лет

Оформление: 1 день

Подробнее

Лицензии, контакты и реквизиты

В ОТП очень высокие шансы на одобрение. В Альфа-банке хорошие условия, но слишком большие требования к клиентам (нужно порядка 3-х документов и дополнительные справки). Ренессанс – оптимальное решение и по условиям, и по требования. Средние условия выглядят следующим образом:

- размер займа: от 30000 до 1000000 рублей;

- процентная ставка: 12-25% годовых;

- сроки: от 6 месяцев до 5-7 лет;

- подача заявки: по паспорту;

- скорость оформления: 1-2 дня (исключение ипотечное и залоговое кредитование);

- выдача в рублях наличными или с выпуском банковской карты.

Стандартные требования банков

Набор документов, необходимых для предоставления денег под проценты, примерно такой (может отличаться, в зависимости от требований того или иного банковского учреждения):

- ксерокопия паспорта и 2-го дополнительного документа, подтверждающего личность заёмщика (военный билет, водительское удостоверение),

- справка о доходах (предоставляется по месту работы клиента),

- копия трудовой книжки гражданина,

- копия паспорта либо иного документа, подтверждающего личность поручителя,

- анкета заявителя,

- анкета поручителя.

Кредитная история

КИ – очень важный показатель клиента. Кредитная история бывает: нулевой, плохой и хорошей. С последней все ясно, с ней вам банки одобрят заявку в 90% случаях. С плохой репутацией будет тяжело, нужен залог, поручитель и объяснение, почему она испорчена. Нулевая наблюдается у тех людей, которые ни разу не пользовались услугами кредитования физических лиц. К таким заемщикам банки относятся с опаской, и не выдают крупных сумм.

Дополнительные справки и сведения о благонадежности клиента положительно влияют на принятие решения. Не ленитесь собрать все возможные справки перед обращением в банковские организации, это не только увеличивает шанс на положительный ответ, но и способствует улучшению условий кредитования физических лиц.

4.030303030

Советы заемщикам

Если вы хотите взять потребительский кредит, что нужно знать. В первую очередь, стоит хорошо подумать над тем, действительно ли вы нуждаетесь в привлечении заемных средств банка. Дело в том, что постольку, поскольку взять кредит сегодня перестало быть проблемой, многие в прямом смысле этого слова злоупотребляют кредитами и займами, что в итоге приводит в долговую яму. Несмотря на то что заявки рассматриваются по определенной системе, оцениваются риски и платежеспособность своих клиентов, рано или поздно каждый из них может либо решиться стабильного дохода или попасть в иную жизненную ситуацию, в связи с чем выплата по долговым обязательствам становится невозможной. Если вы реально нуждаетесь в деньгах, то определите для себя точно сумму займа. Желательно чтобы сумма потребительского кредита не превышала потребительские нужды.

Далее, стоит позаботиться о том, чтобы получить наиболее выгодное предложение от банка, для этого вам нужно подготовить максимальный пакет документов. Среди них обязательно справка о заработной плате по форме 2-НДФЛ, а также по форме банка, в том случае если условиями кредитного договора это не запрещено и вы получаете часть дохода «в конверте». Большинство банков предоставляют возможность подтвердить свою финансовую состоятельность иными документами, например, паспорт транспортного средства, загранпаспорт, свидетельство на право собственности и другие.

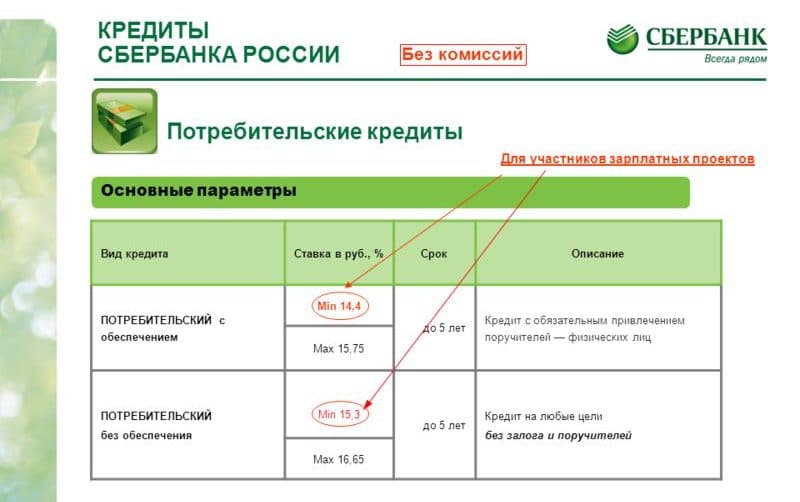

Потребительские кредиты в Сбербанке

Потребительские кредиты в Сбербанке

В первую очередь обратите внимание на предложения с обеспечением. По ним процентная ставка, которая в большинстве определяет стоимость кредита, на несколько пунктов ниже

Еще один способ снизить процентную ставку: не отказываться от личного страхования. Дело в том, что при потере своей трудоспособности или здоровья страховая компания покроет ваш долг перед банком, а вы сможете избежать проблем с коллекторами.

Последний совет для заемщика – это выбор банка, внимательно изучите рынок финансовых предложений. Не стоит обращать на экспресс-кредиты, где деньги можно получить в день обращения без справок и поручителей, стоимость данного кредита обойдется вам выше, чем в 30%. И последнее, что стоит учитывать, чем дольше срок кредитования, тем больше будет переплата. Поэтому стоит выбирать срок в зависимости от своей платежеспособности. Определите, сколько максимум вы его можете вносить в месяц в качестве оплаты кредита, и исходя из этого, определить оптимальный для себя срок.

Подведем итог, на что берут потребительский кредит. На самом деле здесь определенного ответа нет, ведь кредитор не ограничивает использование заемных средств и не контролирует их дальнейшее использование. Именно поэтому потребительский кредит – это самый распространенный вид кредитования по той причине, что его оформления не требует сбора дополнительных документов, которые бы подтвердили целевое использование.

Преимущества

Спрос на такой вид кредитования высокий. Это объясняется преимуществами потребительского кредита, которые получает заемщик:

- позволяет получить товар сегодня, а платить за него в будущем, благодаря чему заемщик может не копить долгое время на товар, а приобрести его сразу, при этом снижается риск удорожания товара (услуги);

- получение потребительского кредита позволяет получить товар в тот момент, когда он нужен (учеба, лечение, отпуск);

- отсутствует риск, что товар будет отсутствовать в наличии у продавцов (штучной и уникальный товара, такой как драгоценности, антиквариат, горячий тур в теплые края и т.д.);

- часто банки с партнерами проводят акции, что позволяет получить займ на выгодных условиях, иногда без процентов;

- снижается финансовая нагрузка на бюджет заемщика, так как он оплачивает не полную стоимость товара (услуги), а погашает частями;

- можно использовать на любые цели, в том числе на услуги, платежи ЖКХ и т.д.;

- в отличие от ипотеки, займа на авто, рефинансирования, процедура оформления достаточно проста.

Формы кредита

| Признаки | Формы |

| Зависит от ссуженной стоимости: |

|

| От цели и участников: |

|

| От назначения: |

|

| От способа выдачи: |

|

| От сферы распространения: |

|

Кредит может быть целевым или нецелевым. Нецелевой кредит представляет собой ссуду, которую заемщик тратит по своему усмотрению, не согласовывая это с банком. Целевые кредиты различаются на несколько видов, в зависимости от цели, ради которой их берут:

Также можно разделить кредиты на несколько типов в зависимости от того, каким образом средства поступают заемщику:

- кредит наличными;

- на карту;

- кредитная линия.

Функции кредита

Сущность кредита проявляется в его функциях:

- распределительной;

- эмиссионной;

- контрольной.

Распределительная функция отвечает за перераспределение денежных ресурсов. То есть кредитные отношения помогают направлять свободные денежные активы тем, кто в них в настоящее время больше нуждается.

Эмиссионная функция заключается в увеличении денежных средств, находящихся в обороте, а также в замещении наличных денег.

Контрольная функция говорит о контроле за деятельностью физических и юридических лиц. Суть этой функции состоит в координировании финансовой системы, чтобы экономические субъекты могли работать эффективно.

Требования к заёмщикам

К заемщику, его платежеспособности банки предъявляют определенные требования. Поэтому они отказывают в предоставлении займа. Требования варьируются и устанавливаются каждой кредитной организацией самостоятельно.

Рассчитывать на положительное решение можно при соблюдении условий:

- гражданин РФ;

- прописка в регионе, в котором банк осуществляет деятельность;

- возраст в пределах от 21 года на момент оформления до 65 лет на дату полного погашения займа;

- обязательно трудоустройство, стаж на последнем месте работы от 6 месяцев.

Еще один фактор, который оказывает большое влияние на решение банка – кредитная история. Если она испорчена, велика вероятность, что человеку откажут в выдаче. Исключение – МФО и небольшие молодые банки, которые идут на риск, наращивая клиентскую базу.

Для оформления сделки необходимо подготовить и подать в банк определенный пакет документов:

- паспорт;

- СНИЛС;

- справки, подтверждающие занятость;

- справки, подтверждающие трудовой доход;

- при залоговом кредитовании – документы на залог.

Кредитная организация требует другие документы, подтверждающие платежеспособность. Если оформление производится по упрощенной процедуре – без справки о доходах, то процентная ставка будет выше.

Процедура оформления

Для оформления необязательно посещать отделение банка. Практически каждый из них предоставляет возможность подать онлайн заявку на сайте. Таким образом, клиент может получить предварительное решение и узнать, сможет ли банк выдать ему займ или откажет. Но окончательное решение принимается только после того, как будут изучены документы, предоставленные заемщиком.

Онлайн заявка – это специальная форма, в которой указывается следующая информация:

- параметры займа;

- персональную информацию;

- контакты заемщика;

- семейное положение

- размер дохода.

Банк рассматривает заявку на потребительский кредит для населения в среднем 1-3 дня, зависит от выбранной программы и суммы кредитования. После того как займ одобрят, клиент может обратиться в офис банка для оформления. В среднем решение действует около 30 дней, по их истечении необходимо будет подавать заявку повторно.

Посмотрите полезное видео о потребительском кредитовании:

Заключение

Банковский потребительский кредит подойдет для решения ряда проблем. Большинство программ нецелевые, что позволяет использовать средства на любые цели. Несмотря на то что заемщику необходимо подтвердить платежеспособность, некоторые банки оформляют договор без справки о доходах, поручителей и залога. Но нужно учитывать, что в таком случае процентная ставка будет выше.

Чтобы выбрать оптимальную программу кредитования, необходимо проанализировать предложения ведущих банков РФ. На сайте каждого есть кредитный калькулятор, который поможет рассчитать размер переплаты и сумму платежа. А также рекомендуется пользоваться услугами кредитных порталов. На таких ресурсах собрана информация о привлекательных предложениях, действующих сегодня.

Классификация

Исходя из срока выделяют:

- краткосрочные – не более чем на 12 месяцев;

- долгосрочные – от 1 года.

В РФ потребительский кредит могут выдать не дольше чем на 7-летний срок.

Финансовая организация имеет право требовать обеспечение от претендента на кредит. Банк желает минимизировать риск невыплаты задолженности. Если заемщик не может гарантировать возврат кредита, ему могут не предоставить средства.

В зависимости от способа использования средств:

- целевой (обучение, лечение, покупка турпутевки, ремонт);

- нецелевой.

Исходя из типа кредитора заем может быть предоставлен:

- банком или микрофинансовой организацией;

- компанией, в которой работает заемщик;

- частным лицом;

- торговым предприятием;

- небанковским учреждением (ломбарды и т. п.).

По категории заемщика выделяют кредиты для:

- государственных служащих;

- собственников подсобных хозяйств;

- пенсионеров;

- бюджетников и т. д.

Плюсы и минусы кредитования для физических лиц

Преимущества банковских кредитов трудно переоценить:

- не нужно долгое время копить деньги на крупную покупку (в том числе, на недвижимость), на лечение, образование, путешествие;

- не нужно брать заем у знакомых, родственников, посторонних лиц;

- можно с наименьшими потерями справиться с временными трудностями материального плана;

- некоторые виды банковских кредитов можно оформить и получить через интернет в режиме онлайн.

Бесплатного сыра не бывает, поэтому нужно отдавать себе отчет и о наличии минусов банковского кредитования:

- высокие проценты, начисляемые на кредитные суммы;

- возможные дополнительные траты на комиссии и различные виды страхования;

- наложение обременения на недвижимость, если берется кредит под залог (ипотеку);

- потеря недвижимости (при залоговом кредитовании), если не выполнены долговые обязательства.

Недостатки

Потребительское кредитование имеет и ряд недостатков, которые следует учитывать при рассмотрении целесообразности оформления. Иногда выгоднее оформить другой вид займа или воспользоваться кредитной картой.

К основным недостаткам относят:

- размер кредита и его срок ограничены, что не всегда удовлетворяет потребностям клиента;

- обычно рассматривают клиентов только с официальным доходом;

- невозможно получить большую сумму без обеспечения;

- относительно высокая процентная ставка, которая увеличивает стоимость покупки;

- есть риск того, что клиент не учтет все условия договора и переплатит кредитору больше, чем рассчитывал;

- радость от покупки и польза от нее может пройти быстро, а платить банку приходится долго.

Банки устанавливают ограничения по возрасту, регистрации, размеру дохода, что может стать причиной отказа. Чтобы повысить вероятность одобрения потребительского кредита рекомендуется подавать несколько заявок в разные банки. Если предварительное решение будет положительное, клиент может выбрать банк, предоставляющий лучшие условия и обратится с документами для подписания договора.

Кредит — что это такое простыми словами

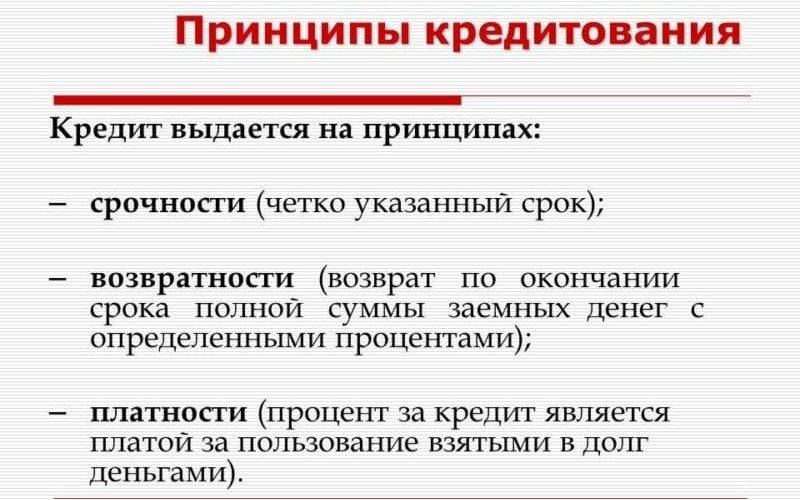

Кредит – это предоставление денежных средств банком в долг на условиях возвратности.

В первую очередь о кредите стоит знать четыре его основных свойства. Это возвратность – заемщик может взять определенную сумму, однако при этом он берет на себя обязательства их вернуть. Платность – каким бы выгодным ни был кредит – это всегда услуга со стороны банка, и за нее потребуется платить. Срочность – при оформлении кредита строго оговариваются сроки, в которые заемщик будет его отдавать. Дифференцированность – особый подход в каждой отдельной ситуации.

Функции кредита заключаются в перераспределении средств и помощи при развитии организации или же поддержании благосостояния семьи.