Когда можно воспользоваться материнским капиталом для покупки жилья?

Приобрести жилое помещение с помощью маткапитала можно в любой момент спустя три года после рождения (усыновления) ребенка, с появлением которого возникло право на сертификат. Родители имеют право сделать это , если средства используются для выплаты целевого кредита (займа), взятого на покупку квартиры или дома.

Материнский капитал разрешается использовать для приобретения жилья, если выполняются следующие условия:

- Заявитель не утратил право на маткапитал.

- Приобретаемая жилплощадь находится на территории России.

- Покупается отдельное жилое помещение, отвечающее санитарным и техническим нормам.

- Форма сделки является законной.

- В заявлении о распоряжении указаны цель использования средств и размер требуемой суммы, не превышающей полный размер средств либо сумму их остатка.

- В приобретаемом жилом помещении в обязательном порядке должны быть выделены доли супругу владельца сертификата и всем детям, в том числе совершеннолетним и тем, которые родятся или будут усыновлены впоследствии.

- Владелец сертификата не ограничен в родительских правах по отношению к ребенку, с появлением которого возникает право на МСК.

- Второй (последующий) рожденный или усыновленный ребенок не отнят у семьи.

Согласно изменениям, внесенным федеральным законом от 18.03.2019 г., владельцу сертификата также будет отказано, если Пенсионный фонд установит, что жилое помещение непригодно для жизни или дом, в котором приобретается квартира, признан аварийным и подлежит сносу или реконструкции.

Если недвижимость не может быть оформлена в общую долевую собственность родителей и детей сразу, то в ПФР подается заверенное нотариусом обязательство о выделении долей. В нем указывается условие, после выполнения которого в течение полугода должны быть распределены доли.

Какое жилье можно купить на материнский капитал?

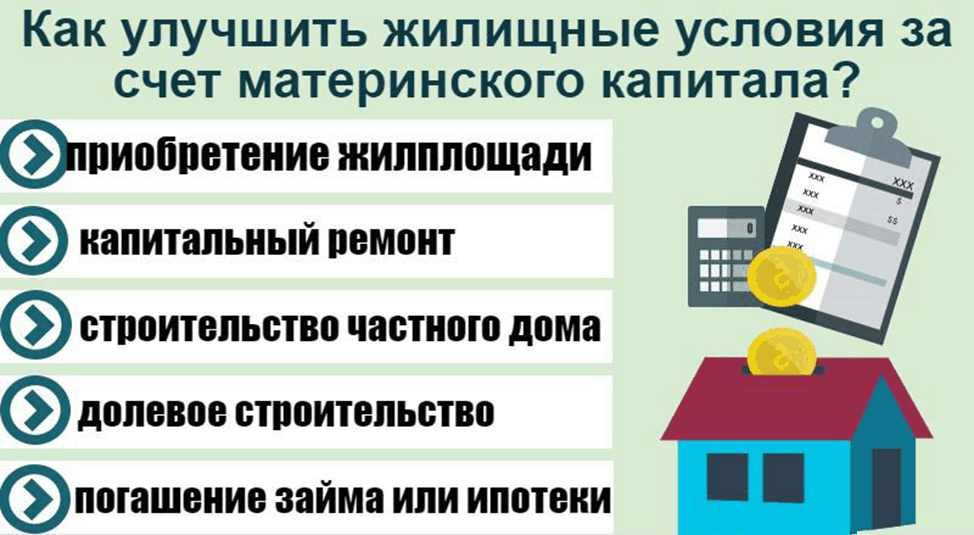

Согласно ч. 1 ст. 10 федерального закона № 256-ФЗ от 29.12.2006 г. о государственной поддержке семей с детьми на средства сертификата можно приобрести жилое помещение по сделке или участию в обязательстве, которые не противоречат закону. В 2019 году с помощью маткапитала можно:

- Купить недвижимость (квартиру или дом) на первичном или вторичном жилищном рынке.

- Оплатить цену по договору долевого участия (ДДУ).

- Погасить вступительный или (и) паевой взнос, если владелец сертификата (его супруг) — член жилищного кооператива.

На средства сертификата нельзя приобрести ветхую и непригодную для проживания недвижимость. После вступления в силу закона № 37-ФЗ ПФР самостоятельно запрашивает соответствующую информацию в органах местного самоуправления, жилищного надзора и муниципального жилищного контроля.

Покупка жилья с использованием материнского капитала имеет ряд ограничений:

- сделка не должна заключаться с целью обналичить средства маткапитала;

- приобрести жилплощадь у законного супруга нельзя;

- покупка доли в недвижимости может быть совершена, если после нее владелец сертификата станет собственником всей площади.

Все сделки между родственниками тщательно проверяются органами ПФР. В случае мошенничества покупка недвижимости признается недействительной, а участники сделки понесут ответственность, согласно ст. 159.2 УК РФ мошенничество при получении выплат.

Чтобы избежать проблем при оформлении распоряжения, до заключения сделки с родственником нужно обратиться за консультацией к юристу и сотруднику Пенсионного фонда.

Оформление квартиры, купленной на средства материнского капитала

Для регистрации перехода права собственности на квартиру необходимо обратиться в Росреестр и представить заявление и необходимые документы.

Факт государственной регистрации удостоверяется выпиской из ЕГРН, а также специальной регистрационной надписью на договоре купли-продажи.

После осуществления государственной регистрации договора купли-продажи квартиры необходимо перечислить средства материнского капитала в качестве уплаты. Для этого нужно подготовить заявление о распоряжении средствами материнского капитала и необходимые документы. Заявление и документы представляются в территориальный орган Пенсионного фонда РФ.

В заявлении следует указать вид расходов, на которые направляются средства материнского капитала (в данном случае – покупка квартиры), а также размер направляемых средств.

К заявлению приложите следующие документы:

- паспорт или другой документ, удостоверяющий личность и место жительства владельца сертификата;

- паспорт или другой документ, удостоверяющий личность и место жительства представителя владельца сертификата, а также нотариальную доверенность на представителя (если заявление подается через представителя);

- паспорт или документ, удостоверяющий личность и место жительства супруга владельца сертификата (если он является стороной сделки либо обязательств по приобретению квартиры);

- свидетельство о браке, если стороной сделки либо обязательств по приобретению жилья является супруг владельца сертификата);

- копию договора купли-продажи квартиры с рассрочкой платежа, прошедшего государственную регистрацию;

- выписку из ЕГРН, содержащую информацию о правах на жилое помещение владельца сертификата и (или) его супруга, приобретающего жилье с использованием средств материнского (семейного) капитала.

Примечание: выписку из ЕГРН не надо представлять, если договором с рассрочкой платежа предусмотрено, что право собственности переходит к покупателю только после полной выплаты суммы по договору;

- обязательство об оформлении права общей долевой собственности всех членов семьи владельца сертификата, если такое право уже не возникло на основании договора;

- справку лица, отчуждающего квартиру по договору купли-продажи с рассрочкой платежа, о размерах оставшейся неуплаченной суммы по договору (в случае если приобретение квартиры осуществляется с рассрочкой платежа).

Заявление о распоряжении средствами материнского капитала на покупку жилья и необходимые документы можно представить в территориальный орган ПФР по месту жительства/пребывания либо фактического проживания следующими способами:

- лично или через представителя, в том числе по предварительной записи через Портал госуслуг, сайт ПФР и информационную систему ПФР «Личный кабинет застрахованного лица»;

- по почте;

- через МФЦ;

- в форме электронного документа через Портал госуслуг, сайт ПФР или информационную систему ПФР «Личный кабинет застрахованного лица».

Территориальный орган ПФР выносит решение об удовлетворении или отказе в удовлетворении заявления в течение одного месяца с даты приема заявления и необходимых документов.

В случае удовлетворения заявления территориальный орган ПФР перечисляет средства материнского капитала на покупку жилья в течение 10 рабочих дней со дня принятия решения об удовлетворении заявления.

После полной выплаты продавцу квартиры денежных средств залог прекращается. Поэтому после этого регистрационную запись об ипотеке (если использовался банковский кредит) можно погасить. Для этого необходимо представить в Росреестр совместное заявление продавца и покупателя жилого помещения. Регистрационная запись об ипотеке будет погашена в течение трех рабочих дней.

скачать — Форму заявления о государственном кадастровом учете недвижимого имущества и (или) государственной регистрации прав на недвижимое имущество

Ипотечное кредитование

Главная особенность и преимущество покупки жилья в ипотеку с применением маткапитала – возможность воспользоваться сертификатом до исполнения ребенку 3 лет. При этом использовать средства можно двумя способами:

- направить в банк в качестве первоначального взноса;

- погасить уже имеющийся долг по ипотеке.

Выбранная цель обязательно прописывается в заявлении в ПФР. Если уплачивается первоначальный взнос, сопроводительными документами будут:

- копия кредитного договора;

- расписка об обязательстве по выделению доли в приобретенном объекте каждому из членов семьи не позднее 6 месяцев с даты снятия обременения.

Если оплачиваются проценты и основной долг, ПФР затребует:

- копию кредитного договора;

- справку от кредитной организации об остатке задолженности;

- выписку из ЕГРН;

- расписку об обязательстве по долевому оформлению квартиры (если ранее оформление было осуществлено иным образом).

Помимо возможности воспользоваться маткапиталом, семьям с двумя и более детьми в 2020 году доступны льготные условия оформления ипотеки. Согласно , им положено субсидирование ипотечного займа в течение 3 лет за второго ребенка и 5 лет за третьего. Все это время заемщик выплачивает кредит по льготной ставке 6%, а все, что свыше, финансируется за счет государства.

Кооперативное жилье

Суть жилищных кооперативов заключается в объединении накоплений граждан с целью покупки или строительства жилья. Для вступления в подобную организацию необходимо уплатить членский взнос, идущий на административные нужды, а затем регулярно вносить средства в общий бюджет, предназначенный для обеспечения вкладчиков жилплощадью.

Кооперативы бывают 3 типов:

- стандартные;

- жилищно-строительные;

- жилищно-накопительные.

В первом случае для членов кооперативов покупаются квартиры, которые могут располагаться в разных домах. Строительный кооператив занимается возведением дома (самостоятельно или с привлечением подрядчика), в результате чего квартиры вкладчиков располагаются в одном помещении. Накопительные кооперативы во многом схожи с ипотекой – делается первоначальный взнос, а недостающая сумма предоставляется в долг. Однако их выгодно отличает более низкая процентная ставка, которая, как правило, не превышает 3%.

Маткапитал допускается использовать для участия в любой из форм кооперативных организаций. Для этого в ПФР подают:

- документ, подтверждающий участие владельца сертификата в объединении (выписку из реестра членов или решение о приеме в кооператив);

- справку о ранее внесенных суммах и о непогашенном остатке;

- копию устава организации;

- расписку об обязательстве по выделению долей в полученном объекте каждому из членов семьи не позднее 6 месяцев после погашения последнего паевого взноса.

Деньги в данном случае ПФР перечисляет напрямую на банковский счет кооператива.

Как купить вторичное жилье на материнский капитал?

Основным требованием для использования материнского капитала на покупку жилья является его расположение на территории РФ

Неважно, на первичном или вторичном рынке приобретается недвижимость. Главное, чтобы жилье отвечало санитарным нормам, а также требованиям, которые предъявляет к жилым помещениям постановления Правительства РФ № 47 от 28.01.2006 года о признании помещения жилым

По общим правилам использовать средства МК на покупку жилья можно после трех лет со дня рождения (усыновления) второго или последующего ребенка. Однако ст. 7 закона № 256-ФЗ от 29.12.2006 года о дополнительных мерах поддержки семей с детьми установлены исключения, когда расходовать маткапитал на эти цели можно сразу после оформления сертификата:

- Уплата первоначального взноса по кредиту или займу (в том числе ипотечному).

- Погашение основного долга и процентов по кредиту или займу (с заключением ипотечного договора или без).

Для направления семейного капитала на покупку вторичного жилья необходимо подать заявление о распоряжении со всеми требуемыми документами в Пенсионный фонд России. Сделать это можно такими способами:

- При личном обращении (или через представителя) в отделение Пенсионного фонда РФ или филиал Многофункционального центра.

- Отправить заявление и копии необходимых документов почтой.

- Воспользоваться онлайн сервисом на ПФР или портале

В этом случае документы нужно будет донести в Пенсионный фонд самостоятельно.

Госуслуг.

Вместе с заявлением необходимо предоставить следующие документы:

- Документы, удостоверяющие личность получателя сертификата, а также его регистрацию по месту жительства или месту пребывания.

- Свидетельство о браке, а также документы, удостоверяющие личность супруга владельца сертификата и регистрацию по месту жительства (пребывания) — если он выступает стороной сделки или обязательств по покупке жилья.

- Если заявление подает представитель владельца сертификата, дополнительно требуется предоставить документы, подтверждающие личность, место жительства и полномочия представителя.

- Если жилое помещение приобретается по договору купли-продажи:

- Копию договора купли-продажи жилого помещения.

- Выписку из ЕГРН, содержащую информацию о правах на жилое помещение.

- При покупке жилья с рассрочкой платежа также требуется предоставить справку о размере неуплаченной суммы по договору.

- Если помещение не в общей собственности получателя маткапитала, его супруга и детей — обязательство о выделении долей всем членам семьи.

- В случае использования средств материнского капитала для уплаты первоначального взноса:

- Копию кредитного договора.

- Копию договора об ипотеке, который прошел госрегистрацию в установленном порядке (если его заключение предусмотрено кредитным договором).

- Если маткапитал используется для погашения основного долга и процентов по кредиту:

- Справку от кредитора об остатке основного долга, а также задолженности по выплате процентов.

- Выписку из ЕГРН.

- Если кредит или заем был предоставлен для уплаты вступительного (или паевого) взноса в жилищный кооператив, то понадобится выписка, которая подтвердит членство в кооперативе, либо документ, подтверждающий подачу заявления о приеме в члены жилищного кооператива, или решение о приеме в члены кооператива.

- Документ, который подтверждает, что кредит был получен путем безналичного перечисления на счет, открытый владельцем сертификата в кредитной организации.

Заявление о распоряжении будет рассмотрено в течение месяца со дня подачи, в случае удовлетворения обращения средства будут перечислены на банковский счет продавца или кредитной организации в течение еще 10-ти рабочих дней.

Условия получения

Данная программа поддержки семей действует в России уже с 2007 года. И сумма маткапитала, на которую могут рассчитывать семьи, в текущем году составляет 453026 рублей. В небольших городах это примерно 1/3 стоимости новой квартиры, что является достаточно неплохой возможностью приобрести собственное жилье.

Для получения данной государственной поддержки необходимо только лишь родить второго ребенка, или официально усыновить его в период действия программы. Маткапитал выдается матерям, и только в исключительных случаях отец может рассчитывать на получение данной помощи вместо матери ребенка.

Как оформить ипотеку?

Оформление ипотеки на вторичное жилье происходит по стандартному порядку, разница заключается в самих ипотечных условиях. Большинство банков устанавливают более высокую процентную ставку для вторичного жилья (в сравнении с процентной ставкой для новостроек в тех же банках). Также некоторые банки предлагают «скидку от застройщика», которая не распространяется на вторичное жилье.

Если получатель материнского капитала решает использовать его для уплаты первоначального взноса, то ему необходимо:

- Взять справку из Пенсионного фонда об остатке средств МК. Документ изготавливается за 5 рабочих дней. Справка не имеет срока действия, но банки часто требуют, чтобы она была оформлена в течение месяца до обращения.

- Подать заявление на ипотеку. Ипотечного менеджера необходимо предупредить о том, что для уплаты первоначального взноса будут использоваться средства маткапитала.

- Предоставить в банк документы на приобретаемый объект недвижимости и подписать кредитную документацию.

- Зарегистрировать права на жилье в Росреестре.

- Заверить у нотариуса обязательство о выделении долей всем членам семьи в приобретаемой недвижимости.

- Оформить жилищный кредит.

- Банк переведет продавцу полную стоимость жилья из кредитных средств.

- Затем нужно взять справку о получении кредита и обратиться с заявлением о распоряжении в Пенсионный фонд.

Если ипотека уже оформлена, а средства семейного капитала будут направлены на ее погашение, то перед обращением в ПФР владельцу сертификата нужно будет оформить обязательство о выделении долей и справку о получении кредита.

Для заключения ипотечного договора банки требуют предоставить следующие документы:

- Если ипотека оформляется без подтверждения доходов и трудовой занятости:

- заявление-анкету;

- паспорт заемщика;

- второй документ, который подтверждает личность заемщика (военный билет, водительское удостоверение, загранпаспорт);

- СНИЛС.

-

С подтверждением доходов и трудовой занятости:

- справку о доходах физического лица или налоговую декларацию за последние 12 месяцев;

- копию трудовой книжки или выписку из нее.

Данный список может быть разным для конкретных банков.

Срок рассмотрения заявки около двух недель, но большинство клиентов получают ответ в день обращения.

Можно ли оформить ипотеку под 6% на вторичное жилье?

В России действует программа предоставления субсидий на ипотеку под 6% годовых (правила программы утверждены постановлением Правительства РФ № 171 от 30.12.2017 года). Оформить ипотеку по льготной ставке могут семьи, в которых с 1 января 2018 года по 31 декабря 2022 года родился второй или последующий ребенок.

Также для участия в госпрограмме необходимо выполнение нескольких условий:

- ипотека должна быть оформлена не раньше 1 января 2018 года (однако такие кредиты теперь разрешается рефинансировать);

- кредит (займ) оформляется только на первичное жилье;

- размер кредита не должен превышать 12 млн. рублей (для жилья, которое приобретается на территории Москвы и Санкт-Петербурга, а также их областях) и 6 млн. рублей (для недвижимости, которая находится в других субъектах России);

- личное страхование заемщика, а также приобретаемого жилья.

Так как приобретение недвижимости на первичном рынке — это обязательное условие участия в программе, оформить ипотеку под 6% годовых на вторичное жилье невозможно.

Материнский капитал на погашение ипотеки

Согласно Федеральному закону РФ (далее – ФЗ РФ) от 29.12.2006 г. №256-ФЗ родители могут направить средства материнского капитала на закрытие банковского ипотечного займа и/или целевого кредита, оформленного на приобретение, строительство или реконструкцию жилья, до того, как ребенку, который обеспечил право на получение господдержки, исполнится 3 года. В этом случае ПФР допускает использование сертификата по 2 направлениям:

- Выплата основной части долга и/или процентов по нему.

- Внесение первоначального взноса, который требуется при оформлении договора о выдаче целевого кредита или ипотечного займа.

На первоначальный взнос

С 2015 г. средства материнского сертификата разрешается направлять на уплату первоначального взноса при покупке жилья, не дожидаясь трехлетия ребенка. Суммы может хватить для того, чтобы покрыть его полностью. Дополнительный пакет оригиналов документов и их копий:

- Кредитный контракт или договор займа на приобретение, строительство, реконструкцию жилья.

- Ипотечное соглашение, если предусмотрен залог недвижимости.

- Прочие документы по запросу сотрудником ПФР – могут потребоваться в зависимости от деталей конкретного вида договора.

На погашение процентов и тела кредита

Финансовыми средствами маткапитала можно оплачивать тело кредита, основной долг по ипотечному займу и проценты по ним. Дополнительный пакет бумаг, которые потребуется предоставить сотруднику ПРФ, зависит от банковского соглашения. Документы для погашения ипотеки материнским капиталом:

- Копия кредитного договора или контракта ипотечного займа.

- Справка из банка об остатке задолженности по долговому обязательству.

- Копия ипотечного договора, зарегистрированного в Росреестре.

- Правоустанавливающие бумаги:

- свидетельство о регистрации права собственности на жилье;

- выписка из ЕГРП или кадастровый паспорт объекта недвижимости;

- справка из реестра кооператива, доказывающая факт вступления в члены организации (если кредит берется на оплату пая);

- разрешение на возведение или реконструкцию объекта ИЖС (если займ оформляется с этими целями);

- документ, подтверждающий перечисление денег на счет владельца сертификата для уплаты по целевому банковскому кредиту (если таковое имела место).

Сроки выплаты

Если сотрудники ПФР примут положительное решение, то необходимая сумма будет перечислена в течение 1 месяца и 10 дней с момента подачи заявителем полного комплекта документов.

Если говорить об отказе, то его заявитель может получить при наличии следующих причин:

- Наличие в заявлении (или иных документах) ошибок, исправлений, а также недостоверных сведений.

- Были предоставлены не все необходимые документы.

- Лицо утратило право на пользование средствами сертификата (к примеру, оно было лишено родительских прав или совершило в отношении своего ребенка преступление).

Если заявитель принял решение не пользоваться денежными средствами, полагающимися по сертификату, то он вправе подать новое заявление. Подача заявления об аннулировании предыдущего может быть осуществлена не позднее, чем через 10 календарных дней с момента принятия решения о распоряжении средствами (или какой-либо их частью). Заявление об аннулировании также должно быть оформлено на специальном бланке, который возможно получить лично в ПФР или скачав с сайта.

Процесс оформления

Вся процедура получения материнского капитала и использования его для приобретения жилья делится на 4 этапа:

- Необходимо оформить сертификат на получение государственной поддержки, то есть стать участником программы материнского капитала. Для этого в семье должен родиться второй ребенок (допускается усыновление), после чего следует обращение в местное отделение пенсионного фонда. Потребуется представить свидетельство о рождении ребенка, паспорт матери, а также справку о гражданстве. Иногда могут потребовать дополнительные документы. Заявление рассматривается в течение 7−30 дней с момента подачи.

- После получения сертификата можно начать поиски подходящего жилья. Однако стоит учитывать, что воспользоваться средствами можно только после достижения ребенком 3-летнего возраста. Как правило, поиск дома может затянуться на несколько месяцев. Это связано с тем, что далеко не каждый собственник готов производить сделку с использованием маткапитала — фонд осуществляет перевод до 2 месяцев, что может не соответствовать планам продавца.

- Когда подходящая недвижимость найдена, можно переходить к процедуре оформления договора. Сроки зависят напрямую от продавца и покупателя. Пенсионный фонд не имеет отношения к этому вопросу.

- Сделка должна быть одобрена представителями Пенсионного фонда России. Для этого работники анализируют документы и принимают итоговое решение. После этого денежные средства направляются на счет покупателя.

Довольно часто граждане задаются вопросом о возможности приобретении дома в садоводческом обществе. Если недвижимость соответствует всем требованиям, а также в ней можно законно прописаться, то такая сделка возможно. Однако приобретаемое жилье должно быть построено на законных основаниях, а не самовольно.

Некоторые семьи хотят приобрести пустой земельный участок за счет государственной поддержки и возвести на нем дом за свои средства. Такая процедура невозможна.

Порядок выделения доли в жилье детям

Так как материнский капитал выдается на всю семью, а не на одного человека, для улучшения качества жизни все проживающие в недвижимости должны иметь долю, включая детей, не достигших совершеннолетия. Этого требует Законодательство РФ.

Данное обязательство надлежит оформить у нотариуса. Он должен заверить документ. Без заверения обязательство считается недействительным и незаконным. Но данная процедура не является бесплатной ‒ цена услуги в среднем составляет 1 500-2 000 руб.

На прием к нотариусу обязаны прийти вместе муж и жена. Они также должны предоставить удостоверения личности всех членов семьи, соглашение о выделении доли детям и документ о праве собственности. Далее заверенное обязательство передается в регистрационную палату, после чего дети имеют право вступать во владение своей долей в квартире.

Можно ли продать жилье, купленное на материнский капитал?

Продать жилье, купленное с привлечением средств материнского капитала, можно. Однако, если кому-то из собственников еще не исполнилось 18-ти лет, перед этим необходимо получить разрешение органов опеки и попечительства (ООиП) на проведение сделки. Для этого родителям нужно подтвердить, что имущественные права детей будут соблюдены. Сделать это можно одним из следующих способов:

- приобрести на полученные от продажи средства новое жилье и выделить в нем равнозначные доли детям;

- выделить детям равнозначные доли в уже имеющемся жилье без покупки нового;

- перевести средства, полученные от продажи квартиры, в размере, эквивалентном стоимости детских долей, на банковские счета, открытые на имя детей.

После получения разрешение ООиП на продажу жилья, отчуждение недвижимости должно быть проведено по одной из двух схем:

- продажа жилья и покупка нового, которое не уступает отчужденному условиями и площадью;

- зачисление полученных от продажи средств (сумма которых равна стоимости выделенных долей детям) на их банковский счет.

Участие в кооперативном строительстве

Использовать средства материнского капитала также разрешается для внесения вступительного или паевого взноса в жилищный кооператив (ЖК). Жилищный кооператив или жилищно-строительный кооператив — это добровольное объединение граждан на основе членства с целью приобретения, строительства, а также дальнейшего управления жилым домом. ЖК дает возможность приобрести жилье дешевле, чем с оформлением ипотеки (так как нет посредника в виде банка).

Для вступления в жилищный кооператив необходимо подать заявление в правление ЖК. Оно будет рассмотрено в течение месяца. Лицо признается членом кооператива только после принятия соответствующего решения правлением и уплаты вступительного взноса.

Чтобы использовать материнский капитал для уплаты вступительного или паевого взноса в жилищный кооператив, в Пенсионный фонд вместе с документами из необходимо предоставить:

- Выписку из реестра участников кооператива, которая подтвердит, что владелец сертификата является членом ЖК (подал заявления на вступление в кооператив);

- Справку о размере вступительного (паевого взноса) и об остатке невыплаченной части.

В случае исключения лица из кооператива по основаниям, предусмотренным законодательством, ему возвращается сумма его пая в течение двух месяцев со дня принятия решения об исключении (ст. 132 Жилищного кодекса РФ).

Покупка квартиры

Самый распространенный метод, которому отдает предпочтение все больше семей

Обращаем ваше внимание, что невозможно купить квартиру у родственников, которые относятся к I категории родства: родители обоих супругов, дети

Первоочередно необходимо найти квартиру, которая соответствует условиям, описанным выше — не аварийная, в доме, который точно не пойдет под снос. Между продавцом и покупателем заключается договор купли-продажи, который впоследствии отправляется в ПФР вместе с остальным пакетом документов.

Обратите внимание, в тексте договора необходимо прописать, что оплата будет происходить с привлечением средств мат. капитала

Здесь же важно указать и какую часть квартиры покупатель оплачивает самостоятельно, при помощи своих собственных средств. Срок рассмотрения заявления в пенсионном фонде составляет около двух месяцев

В течении этого периода деньги поступают на счет продавца

Срок рассмотрения заявления в пенсионном фонде составляет около двух месяцев. В течении этого периода деньги поступают на счет продавца.

Заключение

- Направление накоплений семейного капитала на приобретение жилья — наиболее популярный способ его использования.

- Если жилье будет приобретено с использованием целевого жилищного кредита или займа (в том числе обеспеченных ипотекой), средства сертификата можно использовать сразу после его получения. В остальных случаях будет необходимо ждать 3-летия ребенка.

- Ипотека не всегда подразумевает оформление кредита, и как следствие — возможность использования средств сертификата. Ипотека — это только залог объекта недвижимости, которым могут быть обеспечены обязательства по договорам кредитования, займа или иного обязательства, в том числе основанного на купле-продаже, аренде, подряде и другом договоре.

- Сделки, целью которых является обналичивание средств сертификата, трактуются как мошенничество, а виновные лица, подлежат уголовному наказанию.

- Сделка по покупке жилья с использованием средств материнского капитала может быть заключена с любым родственником, кроме своего супруга.