Как начать платить налоги, если уведомления пока нет?

Имущественные налоги можно платить авансом. Даже если вы пока не знаете, какую сумму вам начислят, уже можно вносить платежи — например частями, чтобы потом не отдавать всю сумму.

Или вы точно знаете, что транспортный налог за вашу машину — 3000 Р в год. Если вносить по 1000 Р в месяц, для бюджета будет не так заметно, а к декабрю деньги уже будут в кошельке и их автоматически спишут в счет начислений.

Налог еще не начислен, а часть суммы уже выплачена авансом. Этого хватит, чтобы погасить налог за дом. Общая сумма начислений к декабрю составит около 8 тысяч рублей, но если платить постепенно, будет не так заметно для бюджета

Налог еще не начислен, а часть суммы уже выплачена авансом. Этого хватит, чтобы погасить налог за дом. Общая сумма начислений к декабрю составит около 8 тысяч рублей, но если платить постепенно, будет не так заметно для бюджета

Это удобно, если нет силы воли копить деньги на отдельном счете в банке. Из авансового кошелька их вывести сложнее.

Расчет налога в 2017 году

В 2017 году сохраняется два варианта возможного произведения начислений: исходя из кадастровой или инвентаризационной стоимости. Так как реализацией изменений в налоговом законодательстве каждый регион занимается самостоятельно, уточнить принципы исчисления на 2017 год можно в региональном отделении ФНС.

Как проверить расчет

Каждый владелец имеет право проконтролировать сумму начисления. Для этого ему потребуется знать, как рассчитать налог на имущество с использованием следующей информации:

- Данные Росреестра относительно кадастровой стоимости.

- Площадь недвижимой собственности.

- Размер вычета, состоящий из освобождаемых от уплаты налога квадратных метров.

- Ставка налога.

Вычеты

В расчетах необходимо учитывать величину вычета, снижающего величину расчетной базы. В зависимости от того, какой объект налогообложения, при исчислении производят вычет:

- на 10 квадратных метров, если собственностью является комната;

- на 20 квадратных метров, если делается расчет по квартире;

- На 50 квадратных метров, если объектом налогообложения является дом.

Муниципалитеты, представительные органы субъектов федерального значения, наделены полномочиями увеличивать размер вычетов по своему усмотрению.

Формула расчета

После того, как налоговый вычет определен, приступают к непосредственному исчислению платежа:

- Расчетная база. Кадастровая цена 1 кв.м умножается на размер налогооблагаемых метров.

- Расчет налоговой суммы. К полученному значению применяют коэффициент налога (ставку).

Наиболее простым вариантом является использование калькулятора расчета налога на имущество, в который заносят все необходимые данные об объекте.

Ставка

На федеральном уровне установлены общие для всех регионов ставки налога, которые местные органы власти вправе увеличивать, исходя из конкретной ситуации в регионе.

Градация применяемой федеральной ставки зависит от типа собственности и ее кадастровой цены:

- Для большинства объектов налогооблагаемой недвижимости предусмотрена ставка в размере 0,1%. Данное правило распространяется на жилые дома, квартиры, дачи, гаражи, машиноместа, незавершенные объекты.

- Для недвижимости премиум-класса, стоимость которых оценена в более 300 млн рублей, применяется повышенная ставка в 2,0% .

- На прочие постройки, объекты недвижимости установлена процентная ставка 0,5%.

Применение понижающего коэффициента

На переходный период предусмотрено введение понижающих коэффициентов, которые позволят ступенчато произвести повышение налогового бремени. При исчислении размера налога сотрудник ФНС обязан произвести стандартные расчеты по кадастровой и инвентаризационной стоимости. В случае, если налог по кадастровой стоимости составляет большую сумму, будет применен понижающий коэффициент.

Из суммы по кадастровой цене вычитают сумму по инвентаризационной цене. Полученное значение умножают на понижающий коэффициент. Полученная сумма прибавляется к размеру налога по инвентаризационной стоимости. Таким образом, фискальный орган будет следить за тем, чтобы размер налога по новому принципу исчисления рассчитывался без резких изменений.

В течение 5 лет переходного периода значение понижающего коэффициента будет снижаться. Если в первый год возможно применение 0,2 ставки, то за каждый последующий налоговый период его значение будет увеличиваться на 0,2. К 2020 году значение коэффициента будет равно единице, что означает полный отказ от корректировки, а все регионы к указанному сроку переходят на новую систему расчетов полностью.

Льготы

Законодательством отмечен список, освобождающий от уплаты налогов:

- герои Советского союза и РФ;

- личности, удостоенные ордена Славы;

- участники ВОВ и иных боевых действиях, в интересах защиты СССР;

- лица, подвергшихся действиям радиации в результате бедствия «Чернобыльской АЭС», а так же жертвам аварии производства «Маяк»;

- военнослужащие, а так же граждане, приравненные к ним, в ходе увольнения с государственной службы по истечению возрастного ограничения, состоянию здоровья;

- военнослужащие, насчитывающие срок службы более 20 лет;

- семьи, оставшиеся без кормильца (военного);

- пенсионеры (обязательным условием является начисление российских пенсий);

- близкие родственники служащих, ушедших из жизни, при выполнении служебных обязанностей;

- личности, входящие в штат спецподразделения повышенной опасности ядерных оружий, устранение аварий атомных направлений;

- граждане, прошедшие службу в Афганистане и прочих государствах, на момент боевых действий.

Дополнительно имеются привилегии, предоставляемые отталкиваясь от группы собственности.

К таким объектам относятся: жилые здания, строения, помещения особого назначения, собственность которых принадлежит деятелю культуры, мастерства или иного искусства, с целью активной деятельности организации посещения (музей, галерея, студия и др.)

Жилые площади и хоз. объекты, общей площадью не более 50 кв.м., принадлежащие садовым обществам.

Для установки прав льготы, необходимо предоставить надлежащие документы в налоговую. Существует перерасчет налога, при соответствующих правах.

Какие есть льготы и вычеты

Не платить налог могут 15 групп граждан, к которым относятся пенсионеры, инвалиды I и II групп инвалидности, инвалиды с детства, военнослужащие со стажем более 20 лет, ветераны, лица, подвергшиеся воздействию радиации при авариях. Всего таких людей в Москве насчитывается более 1,7 млн. Льготы действуют на все виды недвижимости, но не более чем на один объект. Если у пенсионера, например, в собственности два загородных дома, он может выбрать, за какой из них уплачивать налог.

Кроме того, для всех действует налоговый вычет. При расчете кадастровой стоимости из площади каждой квартиры вычитается 20 кв. м, из площади жилого дома — 50 кв. м. Предполагается, что это поможет сэкономить тем людям, кто имеет небольшую жилплощадь, или совсем избежать налогового бремени.

Налоговые льготы на имущество для категорий граждан

ЧИТАЙТЕ ПО ТЕМЕ:

льготы на детей-инвалидов

Надо учесть, что ранее собственники гаражей и машино-мест, расположенных в офисных и нежилых зданиях бытового назначения, при расчете налога не имели права претендовать на льготы и пониженные налоговые ставки в отличие от владельцев таких же объектов, расположенных в жилых домах. Теперь налоговые преимущества распространяются и на них.

Закон гарантирует, что положениям о новых налоговых льготах придается обратная сила. То есть будет производиться возврат налога или перерасчет. С 2015 года – в отношении налоговых льгот для детей-инвалидов, с 2017 года – по налогообложению гаражей и машино-мест, расположенных в объектах недвижимости торгового, офисного и бытового назначения.

Разумеется, закрепленные законом изменения могут привести к выпадению доходов региональных бюджетов в 2018 году в шесть миллиардов рублей. И это признают в Федеральной налоговой службе.

В то же время, правительство РФ, давая положительное заключение по поправкам, согласилось, что недополученные доходы должны быть компенсированы из федерального бюджета. Об этом рассказал глава Комитета Госдумы по бюджету и налогам Андрей Макаров.

По данным Росреестра, за шесть месяцев этого года комиссии по пересмотру кадастровой стоимости, созданные при Федеральной службе государственной регистрации, кадастра и картографии, рассмотрели почти 13 тысяч заявлений граждан в отношении более чем 20,2 тысячи объектов.

Причем свыше 60 процентов решений были приняты в пользу граждан. По сравнению с таким же периодом прошлого года число заявлений тех, кто не согласился с результатами кадастровой оценки своих земельных участков, квартир и домов, уменьшилось на 22 процента.

Как известно, до 1 января 2017 года кадастровую стоимость объектов недвижимости в России определяли независимые оценщики, а утверждали региональные и местные органы власти.

ЧИТАЙТЕ ПО ТЕМЕ:

Всю ответственность за работу новых государственных структур по проведению кадастровой оценки будет возложена на региональные органы власти.

Теперь кадастровая оценка будет проводиться по единой методике на всей территории России. Новый механизм направлен на недопущение ошибок и, как следствие, на сокращение количества обращений о пересмотре кадастровой стоимости, отмечают в Росреестре.

Также данный закон предусматривает переход на новые правила с 2020 года. Но регионы по своему желанию могут сделать это уже в 2018 году. По данным Росреестра, такое решение уже приняли региональные власти 36 регионов.

Почему нет квитанций для уплаты налога?

Раньше вместе с уведомлением присылали квитанции. С ними можно было пойти в банк, передать родственникам для оплаты или отсканировать по штрихкоду через приложение. С 2019 года квитанции к уведомлениям не прикладывают, а указывают только реквизиты.

Если мама или дедушка испугались, что в письме нет квитанций, помогите им разобраться с оплатой. Отсутствие квитанций не означает, что ничего не нужно платить.

Даже если нет приложения и интернет-банка, можно оплатить по реквизитам в любом отделении или на сайте налоговой. Платить имущественные налоги можно за кого угодно с любой карты. Например, дочь может заплатить за отца, внук — за бабушку, а муж — за жену.

Кого это затронет в первую очередь

Владельцев дорогих квартир — либо больших по площади, либо расположенных в центре города. Сильно пострадают люди, которые живут в ЦАО в старых домах, например, в сталинских высотках. Предыдущий налог уменьшался в зависимости от года постройки и износа здания, но не зависел от района. Сейчас же начнут учитывать близость к центру и инфраструктуру, что может сказаться на тех, кому по наследству от бабушки досталась аккуратная «трешка» в «сталинке» на «Чистых прудах».

Владельцев недорогого и небольшого по площади жилья налоговое бремя коснется в меньшей степени — впрочем, оно возрастет для всех. «Вряд ли кто-то будет платить меньше, — говорит Ольга Тихонова, руководитель одного из офисов компании «Миэль», — так как теперь сумма налога исчисляется не из инвентаризационной — более низкой, — а кадастровой стоимости, которая ближе к рыночной».

Правила расчета налога на квартиру по кадастровой стоимости жилья в 2018 году

Так как кадастровая цена необходима, первоначально, в налоговых расчетах при определении суммы налога на квартиру или любое другое жилье – расскажем, согласно каким правилам будет проходить процедура расчета налога в 2018 году:

1. В основе расчета будет лежать кадастровая стоимость квартиры

Этот показатель должен быть утвержден на региональном, краевом уровне, и подтвержден соответствующим нормативным актом.

|

Справка: до 2020 года на территории каждого субъекта РФ будет введен порядок расчета налога на имущество в зависимости от его кадастровой стоимости. |

3

Будут обращать внимание и на другие понижающие коэффициенты. Коэффициент в 2018 году равен 0,8, а в 2019 году – 1

Коэффициент в 2018 году равен 0,8, а в 2019 году – 1.

Максимальный коэффициент не будет применяться, так как он не повлияет на конечную сумму (ст.408 НК РФ).

|

Детальная формула для расчетов налога выглядит так: Н= (N- Нинв) х К + Нинв =(N- Nинв х Кдеф х Синв) х К + (Nинв х Кдеф х Синв) где N = (Nкад– W) х С = (Nкад– U х Sw) х С = (Nкад – Nкад./S х Sw) х С Решить такое уравнение можно отдельными последовательными вычислениями, используя постоянные величины:

Порядок выполнения вычислений:

|

В том случае, если местные власти не приняли решения о формировании налоговой базы, которая будет создана в зависимости от кадастровых показателей цены, то расчет будет проводиться по старому – с учетом инвентаризационной цены объектов (п.2 ст.402 НК РФ).

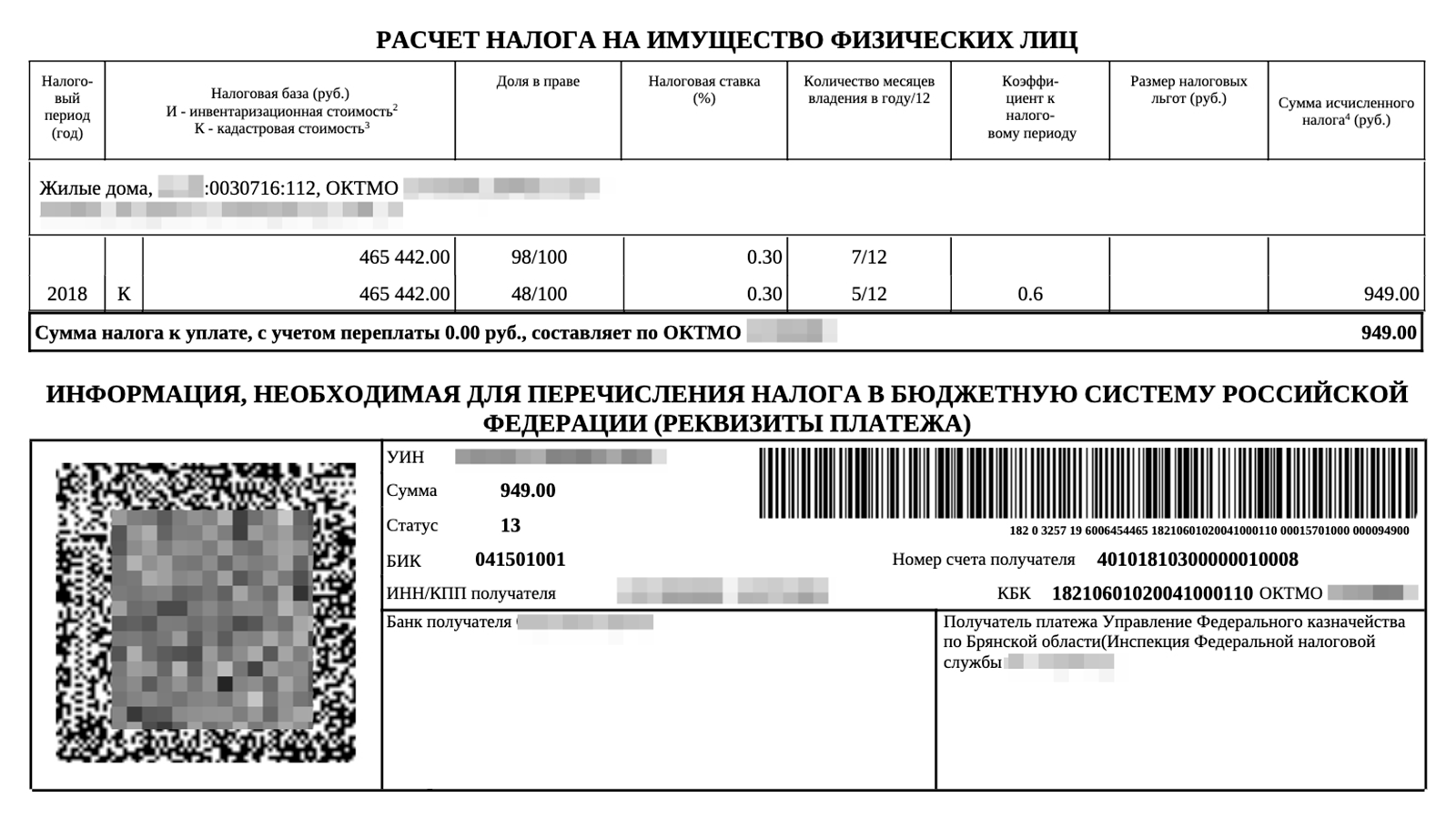

С обычной схемой расчета налога на имущество физлиц, можно ознакомиться тут. Там же вы найдете и пример.

6. При расчете суммы налога будет учитываться, находится ли квартира в долевой собственности

Если да, то налог будет сформирован исходя их количества дольщиков, в равных долях для каждого из них.

Например, если квартирой владеет два гражданина – супруга имеет 1/2 часть, супруг такую же, то налог будет разделен поровну между ними.

Если же владельцев несколько, или их доли не равны, то налог будет рассчитываться пропорционально их долям.

Например, бабушка имеет 1/4 долю в квартире, за 1/4 она и будет платить.

У многих остался вопрос – как же все-таки будет проводиться расчет налога.

Можно воспользоваться налоговым калькулятором – сервис действует на ресурсе ФНС, обратиться напрямую к специалисту – или же провести расчет самостоятельно.

Подробнее читайте: Как рассчитать налог на имущество физических лиц в 2017 году. Процедура расчета почти не изменилась. Поменялись лишь некоторые показатели и параметры.

Остались вопросы? Просто позвоните нам:

Налоги – платят, права — отстаивают

При введении кадастровой схемы имущественного налога инициаторы ссылаются на мировой опыт. Однако в российских условиях основная доля платежей придется на граждан с невысокими/средними доходами. Помните, от налога вас никто не освободит, а вот подойти к вопросу разумно по силам любому собственнику.

При введении кадастровой схемы имущественного налога инициаторы ссылаются на мировой опыт. Однако в российских условиях основная доля платежей придется на граждан с невысокими/средними доходами. Помните, от налога вас никто не освободит, а вот подойти к вопросу разумно по силам любому собственнику.

Рекомендуем перед приобретением новой квартиры поинтересоваться, кроме всего прочего, размером имущественного платежа от кадастра. Информацию можно получить самостоятельно через Росреестр или МФЦ.

Получив же платежку из налоговой, оцените критично сумму к уплате. Возможно, кадастровая стоимость завышена. Тогда оспаривайте и не платите лишнего.

Оспаривание и особенности ретроприменения

Как было раньше: Если вы не согласны с кадастровой стоимостью — можно было применить индивидуальную рыночную стоимость — привлечь оценщика, пойти за решением в комиссию при Росреестре или в суд. Измененная кадастровая стоимость могла быть использована начиная с года, в котором подано заявление о ее оспаривании.

А как быть с предыдущими периодами? Если вы не успели подать заявление, не было отчета оценщика об оспаривании, или вы не успели по каким-то иным причинам?

С 1 января 2019 год это правило изменено: если вам удалось оспорить кадастровую стоимость по решению комиссии или суда или она изменена Росреестром вследствие исправления ошибок или недостоверных сведений — вновь установленная кадастровая стоимость может быть применена за все периоды, в которые применялась ошибочная кадастровая стоимость.

Но важно! По закону перерасчет возможен только в случае, если решение об изменении кадастровой стоимости будет принято после 1 января 2019 года. Это относится и к искам, поданным до 1 января 2019 года. При выполнении требований об оспаривании вы сможете вернуть деньги за 2015-2918 годы

При выполнении требований об оспаривании вы сможете вернуть деньги за 2015-2918 годы.

Помним, что заявление о зачете или возврате налога можно подать не позднее трех лет со дня его уплаты.

Где взять налоговое уведомление

Налоговое уведомление присылают по почте или в личный кабинет на сайте nalog.ru. Если есть личный кабинет, начисления придут только туда. Если его нет, уведомление пришлют почтой. В этом году в уведомлениях кое-что изменилось.

Даже если вы не пользуетесь личным кабинетом, но он существует, уведомление будет именно там. Так может быть у мамы, которой вы завели личный кабинет, чтобы сообщить о льготе или проверить справку 2-НДФЛ, а потом даже пароль не меняли и больше туда не заходили. Но личный кабинет создан, поэтому уведомление маме придет туда, а почтой она его не получит. Чтобы попасть в личный кабинет мамы и увидеть суммы начисленных ей налогов, нужно еще раз идти в инспекцию, получать новый пароль или просить уведомление на бумаге.

Если имущество есть, а уведомление по почте не пришло, это повод разобраться.

Начисления видны на главной странице личного кабинета — одной суммой за все виды имущества

Начисления видны на главной странице личного кабинета — одной суммой за все виды имущества Полностью налоговое уведомление можно посмотреть в разделе «Мои налоги»

Полностью налоговое уведомление можно посмотреть в разделе «Мои налоги» В уведомлении есть все данные о начислениях: объекты, суммы, ставки, период и доли

В уведомлении есть все данные о начислениях: объекты, суммы, ставки, период и доли

Иногда уведомления вообще никуда не приходят, даже если есть собственность. Так бывает, если начислено меньше 100 рублей или применялись льготы. Но документ с начислениями мог и потеряться — а это не повод не платить.

Порядок расчета налога

Согласно Федеральному закону № 334-ФЗ от 03.08.2018, были внесены поправки в 52 статью Налогового кодекса, для граждан с января 2019 году установлены правила использования кадастровой стоимости для расчета налоговой базы на имущество и землю.

Ставка равна 0,1% стоимости, указанной в кадастре. Дополнительно город или регион может увеличить ее размер на 0,2 пункта или отменить.

Налогооблагаемая база рассчитывается исходя из площади без учета 10 метров на владельца комнаты или доли, 20 – квартиры, 50 – собственника частного дома.

Например, в собственности квартира площадью 54 метра, средняя стоимость 1 метра, согласно данным кадастра, 45 000 рублей. Рассчитаем по ставке 0,1%. После вычета установленной законом площади 20 метров сумма к уплате составит 34 х 45 000 х 0,1% = 1 530 рублей.

ВАЖНО: С 1 января 2019 года вычет применяется к комнатам и частям (долям) имущества!

Если в собственности несколько недвижимых объектов, льготы применяют только на один вид недвижимости. Если общая площадь объекта меньше установленного вычета, то оплачивать ничего не надо.

В отдельных регионах установлены ставки прямо пропорционально цене квартиры или дома.

В Москве при оценке в диапазоне 10-20 миллионов налог считают по ставке 0,15%, если недвижимость стоит 20 000-50 000 тыс. руб. – 0,2%, свыше 50 млн до 30 000 000 – 0,3%. Собственники апартаментов оплачивают в размере 0,5% за удобства до 150 квадратных метров и дополнительно 2% на разницу больше установленного минимума. Например, при проживании в апартаментах на площади 200 метров за 150 расчет будет произведен 0,5%, а за оставшиеся 50 квадратов по 2%.

В Постановлении г. Москвы от 26.11.2016 года исключением при расчете базы апартаментов являются перечисленные в нем объекты, кадастровая стоимость которых до 100 000 рублей за метр. Сумма к уплате считается до 1,5%. За гаражи жители столицы платят 0,1%, а хозяйственные строения 0,3%.

В Московской области размер платы устанавливает каждый муниципалитет самостоятельно исходя из особенностей экономического развития района. Средние значения:

- для квартир, комнат, долей 0,1%;

- незавершенных объектов строительства и частных домовладений 0,3%;

- парковки, гаражи, сараи 0,3%.

В Татарстане размер сбора установлен 0,2% для проживающих в квартирах, 0,3 – собственников домов, 0,1 – построек для хранения инструментов и садового инвентаря.

По оценке специалистов, больше всего негативных последствий будет у собственников старых квартир, расположенных в центральной части городов, так как фискальный расчет будет выше в 8-10 раз, чем ранее уплачиваемый. Физическим лицам, проживающим в спальных районах, платить придется в 1,5-2 раза больше. Подробно все ставки и порядок их утверждения представлен на сайте ФНС.

Для коммерческих помещений фискальный взнос установлен:

- 2% от цены, превышающей 30 000 000 рублей;

- 0,5% для других видов имущества.

При владении смешанными типами объектов, сочетая в себе офисы и торговые площади, база для расчета будет уменьшена на 1 000 000 рублей.

В 2019 году будет максимальный рост до 20% в регионах, в которых коэффициент меньше 0,6 пунктов. В других – которые постепенно изменили ставки с 2015, и установлен показатель 0,8, применять понижение перестанут. Цель – привести все ставки к единому значению на всей территории страны. Сегодня они дифференцированы, так как разные муниципалитеты вступали с программу в период с 2015-2017 годы постепенно.

ИФНС теперь не будет присылать уведомления, для своевременной оплаты проверяйте данные на сайте ФНС или через Госуслуги.

Особенности уплаты налога в Крыму

Жители полуострова освобождены от платежей до тех пор, пока не будет сформирован кадастр всех объектов. Задача реализуется постепенно. Так как только в Севастополе более 70 000 объектов описывается и оценивается. По мере завершения работ в каждом городе или районе Крыма платежи будут вводиться. С 01.01.2019 жители Севастополя уже будут пополнять бюджет страны.

Проблема при пополнении кадастра заключается не только в объеме работ, установленных для Росреестра. В Крыму, как в других районах страны, присутствует много земельных участков, хозяйственных построек и гаражей, не поставленных на учет должным образом. Для ускорения легализации объектов Правительство установило до 2019 года возможность бесплатно приватизировать садовые и земельные участки.

Ставки для Крыма не установлены, однако известно, что они будут меньше, чем в крупных городах России, но кадастровую стоимость приблизят к рыночной. В бюджет ожидают поступления от жителей Севастополя на сумму не менее 750 000 000 рублей ежегодно.

Правила оплаты для юридических и физических лиц

Имущественный налог находится в ведении регионов. В 2019 году, до 1 декабря, вносятся платежи за период-2018.

Физические лица

Заплатить налог придется любому человеку, в чьей собственности есть недвижимость, указанная в ст.401 НК.

Базой начисления признается кадастровая оценка по ЕГРН (ст. 403 гл.32). Обязательно учитываются законные пути уменьшения платежной суммы.

Юридические лица

Организации и предприятия всех форм также платят налоги. Все основные моменты этого отражает глава 30 НК.

Чтобы недвижимость попала в поле зрения налоговиков, требуются всего два условия:

- балансовый учет объекта;

- его принадлежность к основным средствам.

А вот способ имущественного обладания у предприятия куда больше, чем у гражданина, начиная с привычной собственности и заканчивая непонятными порою для обывателя вариантами:

- временным владением/распоряжением;

- доверительным управлением, концессией;

- и другими.

В целом налоговая система для юридических лиц значительно сложнее, чем «гражданские» правила. До настоящего времени многие объекты юридических собственников облагаются налогами по среднегодовой оценке.

Кадастр применим для следующего имущества:

- административно-управленческие комплексы, торговые сооружения;

- нежилые помещения с использованием под офисы, общепит или бытовое обслуживание;

- недвижимость иностранных предприятий, работающих в РФ без представительств;

- не балансовые жилые помещения (то же служебное жилье, к примеру).

Налоговая ставка имущественных платежей из кадастрового расчета находится в ведении местных органов власти, которые определяют точное значение ставки, согласно ст. 380.