Где и как отслеживать динамику курса обезличенного металлического счета?

Отслеживать динамику курса металлического счета лучше всего на официальном сайте Банка РФ. Все цены на драгметаллы здесь представлены в виде удобной таблички.

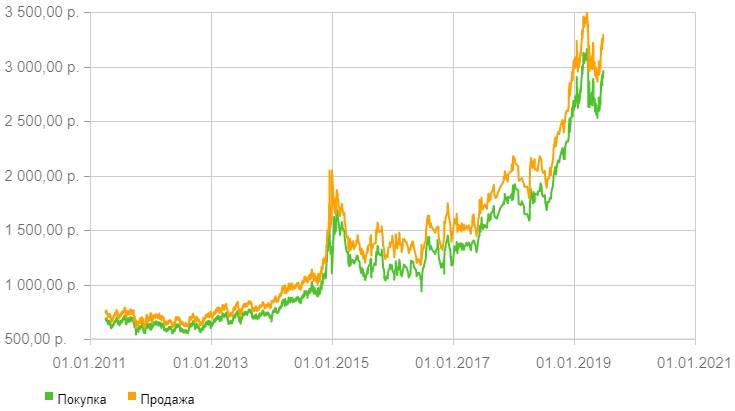

А вот как она выглядит в динамике:

Курс покупки и продажи золота в Сбербанке России (январь 2016 г) за 1 грамм

| Покупка | Продажа |

| 2150 руб. | 2320 руб. |

Курс покупки и продажи золота в Сбербанке России (декабрь 2016 г) за 1 грамм

| Покупка | Продажа |

| 2052 руб. | 2436 руб. |

Кроме того, запросить данные по котировкам можно на свой личный почтовый ящик.

Также ознакомиться с динамикой стоимости металла можно и на сайте Сбербанка.

Помимо котировок, тут можно отследить и среднюю доходность ОМС. Для этого всего лишь нужно задать следующие параметры драгметалл и планируемую сумму взноса. После этого сайт выдаст график с возможной прибылью в рублях и процентах.

Таким образом, можно подвести итог, что открытие безличного металлического счета становится отличным способом максимально уберечь свои накопления от возможных рисков, особенно от инфляции.

Однако, следует помнить и о том, что ОМС не подлежат страхованию а значит, в случае банкротства выбранного финансового учреждения, вложенные деньги вернуть не удастся.

В какой металл инвестировать

Клиенты банка, решившие открыть ОМС, стоят перед выбором: какому драгоценному металлу отдать предпочтение, ведь динамика роста цен и ликвидность у них разная. Следовательно, и доходность металлических счетов в Сбербанке у золота, серебра, палладия и платины разная.

Чтобы осознанно выбрать вид металла, для которого будет открываться счет, необходимо хорошо ориентироваться в курсовой разнице покупки и продажи драгметалла банком (финансисты называют это «спредом»), влиянии на котировки политической и экономической ситуации в мире и регионах, владеть динамикой роста стоимости каждого металла.

Покажем, насколько это важно на конкретном примере. Так, на основании опубликованной статистики ЦБ РФ, доходность за последние 5 лет у палладия – 31%, серебра – 26%, золота – 25%, платины – 6%

Скорее всего для многих приведенные цифры оказались полной неожиданностью. Особенно по серебру, которое постоянно недооценивается и палладию, с его великолепными перспективами.

Статистика статистикой, но основные вклады оформляются в золоте (около 80%). Оно имеет стабильный рост в цене в долгосрочной перспективе (особенно резко растет курс во время различных кризисов), легко конвертируется в деньги, сохраняет сбережения во время инфляций (котировки золота зависят от долларового фьючерса, имея при этом разнонаправленное движение).

Вывод: открытие ОМС снижает риски потери капитала, позволяя получить небольшой процент прибыли.

У серебра наблюдаются быстрый рост и падение курса. Поэтому в краткосрочной перспективе можно быстро разбогатеть и быстро разориться. Здесь все зависит от вкладчика: его знаний, интуиции и везения. В долгосрочной перспективе серебро имеет туже тенденцию, что и золото.

Вывод: для азартных людей вклады в серебре представляются рисковыми инвестициями.

Платина растет в цене тогда, когда спрос на золото падает (золото покупают в моменты кризиса, а платину во время экономического роста). Этим и объясняется низкая доходность по металлу. В настоящий момент цены на платину достигли минимума. Опускаться ниже они не могут – никто не будет продавать металл ниже стоимости его добычи.

Вывод: инвестиции в платину в долгосрочной перспективе, во-первых, сохранят сбережения (цене некуда падать), во-вторых, несут дополнительные возможности получить большую прибыль.

Палладий — самый загадочный металл:

- разведанные по запасам добывающие страны скрывают;

- рост потребления в промышленности спрогнозировать нереально;

- добывается в сложных условиях.

В настоящий момент ни один эксперт не готов сказать о динамике соотношения спроса и предложения на этот металл на мировом рынке. Поэтому падение добычи всего на несколько процентов может вызвать резкий рост цены.

Вывод: в настоящий момент вкладываться в палладий очень прибыльно.

Что такое ОМС

Перед тем как согласиться на предложение банковского клерка открыть металлический счёт, клиент должен детально ознакомиться с тем, что это такое, как, в чём, и на каких условиях будут храниться сбережения.

Драгоценные металлы менее подвержены колебанию цен нежели валюта

Драгоценные металлы менее подвержены колебанию цен нежели валюта

Обычно, банки используют четыре драгоценных металла:

- платина;

- палладий;

- золото;

- серебро.

Счёт открывается только в одном металле. В каком из четырёх – клиент должен выбрать самостоятельно.

При заключении договора на открытие обезличенного металлического счёта указывается количество и серийный номер каждого слитка драгметалла. На слитке обязательно выбивается проба и предприятие-производитель. Количество металла указывается в договоре без каких-либо индивидуальных признаков.

Как правило, открытие совершенно бесплатно, либо за символическую плату. Столь же дёшево обходится клиенту его обслуживание весь период действия договора. Клиент может нести потери при снижении курса металла, так как возврат средств осуществляется по курсу на день окончания срока действия договора.

Виды операций с обезличенными металлическими счетами

С момента заключения договора на открытие металлического счёта клиентам банков доступен целый ряд операций. По желанию они могут:

- открыть счёт, купив металл по курсу, установленному учреждением банка на день осуществления операции;

- пополнить счёт, зачислив дополнительный эквивалент;

- полностью или частично перевести обезличенный эквивалент в наличную валюту;

- получить весь эквивалент или его часть слитками драгоценных металлов той пробы, которая указана согласно договору на открытие счёта;

- осуществить внутрибанковский перевод. В Российской Федерации этот вид услуг недостаточно развит. За рубежом клиенты могут переводить эквиваленты с одного счёта на другой без ограничений.

По продолжительности хранения драгоценных металлов обезличенные банковские счета делятся на следующие категории:

- До востребования.

Договор, заключённый с таким сроком исполнения, заканчивается в тот день, когда клиент полностью изымает драгоценный металл или его денежный эквивалент по курсу, установленному учреждением банка, в свою пользу. Ограничений срока действия такого договора не существует, кроме форс-мажорных ситуаций.

- Срочный.

Такой договор заключается с определённым сроком хранения драгоценных металлов. По обоюдному согласию клиента и учреждения банка договор может быть прекращён до окончания установленного срока действия. Договор может содержать пункт об автоматическом продлении срока действия на такой же или иной период по согласию сторон.

Учреждения банка предоставляют клиентам полную информацию о том, какие виды счётов они могут открывать.

По уровню доходности обезличенные металлические счета бывают двух видов:

- С процентным доходом.

Доход (проценты) начисляется на денежный эквивалент обезличенного металлического счёта, если он оформлен как срочный депозитный вклад. Сумма процентов начисляется в граммах драгоценного металла. Это очень удобно, так как практически все драгметаллы демонстрируют стабильный рост стоимости.

- Без процентного дохода.

Доход клиента по вкладу увеличивается, если растёт стоимость металла на мировом финансовом рынке. Начисления каких-либо процентов по данному виду вклада не предусмотрено.

Обезличенные металлические счета классифицируют по степени доходности и сроку вложения

Обезличенные металлические счета классифицируют по степени доходности и сроку вложения

Налогообложение ОМС

Для чего в основном покупают ОМС?

Причины две: заработать или защитить свои сбережения от инфляции, валютных скачков или дефляции рубля.

И когда наступает пора продавать активы — образуется прибыль (если курс вырос).

Но здесь есть небольшое отличие, от налогообложения ценных бумаг.

Если, например купить акций на 1 000 000 рублей. А потом продать за 1,5 миллиона, налогом будет облагаться разница между покупкой и продажей. То есть, ваша чистая прибыль в 500 тысяч.

Если провернуть такой фокус с ОМС, то по идее, налог должен платиться с полной суммы продажи. С 1,5 миллионов рублей.

Почему так происходит?

В налоговом кодексе по классификации, обезличенные металлические счета приравниваются к имуществу.

Уже несколько лет идут разговоры о планах приравнять ОМС к ценным бумагам, но пока схема такая.

Для владельцев ОМС есть ряд налоговых льгот.

Амнистия. При сроке владения металлом (отчет идет с момента покупки, а не открытия счета) более 3 лет — идет освобождение от уплаты налога.

Налоговый вычет. Владельцы счетов имеют право на имущественный вычет в размере 250 тысяч рублей. По простому, это значит, что если сумма продажи менее 250 тысяч в год, можете себя поздравить — вы сэкономили на налогах. Если больше четверти миллиона, с суммы превышения нужно заплатить 13%.

Налог на прибыль. Чтобы не платить 13% в виде налогов с суммы продажи, можно предоставить в налоговую, подтверждающие документы о сумме понесенных расходов на покупку металла. Условно, купили золото на 300 тысяч, через год продали на 400. Чистая прибыль 100 000 рублей. Налог составит 13 тысяч. Вместо 52 000 (13% от 400 тысяч).

Разберем на примере.

Инвестор продал золото на ОМС на сумму в 350 тысяч рублей. Срок владения менее 3-х лет.

Ему нужно заплатить НДФЛ. Каким из двух вариантов воспользоваться?

- Имущественный вычет. На 250 тысяч можно получить льготу. И с остатка в 100 тысяч заплатить налог 13%. В деньгах это будет 13 рублей.

- Налог на чистую прибыль. Здесь нужно знать понесенные расходы на покупку металла. Пусть будут 300 тысяч. В таком случае, чистая прибыль или налогооблагаемая база — 50 тысяч. Налог составит 6,5 тысяч рублей.

Итог: Инвестору выгоднее будет воспользоваться вторым видом вычета — налог на чистую прибыль.

Если бы затраты по покупку золота составили бы не 300 тысяч, а например 200 000, то чистая прибыль возросла до 150 тысяч (налог составил бы 19,5 тысячи).

В таком случае выгоднее выбрать имущественный вычет. И заплатить налоги со 100 000 рублей (сумма продажи 350 тысяч — минус имущественный вычет 250 тысяч). Или 13 000 рублей.

Даже имея налоговую льготу в 250 тысяч — это не значит, что можно продать металл на эквивалентную или меньшую сумму, получить денежку и спать спокойно.

Многие пишут, что не подавали никакие декларации. И все «прокатило». Но бывают случаи (и с каждым годом их все больше и больше), когда приходит «письмо счастья» из налоговой. Дать пояснение по полученному незадекларированному доходу.

Чем это грозит? Штрафы, пени, плюс разбирательства с налоговой, вплоть до суда.

ОМС – что это?

Под обезличенным металлическим счетом принято понимать вклад, который открывается в банке аналогично рублевым или валютным. Но, отличием является то, что в качестве валюты выступает металл в обезличенной форме.

Не стоит путать физический металл и слитки с ОМС. Хотя такой банковский продукт – это альтернативный инструмент вложения денег, взамен вкладчик не получит реальный слиток. В данном случае во вклад будут зачислены те же денежные средства, но в эквиваленте стоимости металла. Именно движение металла в граммах и будет учитываться на открытом счете. Важным моментом считается то, что обезличенные счета в драгметаллах не облагаются НДС, но, при желании конвертировать вложенные средства в физический металл придется заплатить положенные 18%. Не избежать налогообложения и в случае покупки слитков.

Как правило, российские финансовые учреждения дают возможность открывать вклады в 4 металлах – это золото, серебро, платина и палладий. Ежедневно на каждый вид устанавливаются индивидуальные курсы, по которым собственно и проходит процедура купли-продажи между банком и клиентом. То есть, вкладчик приобретает металл по банковскому курсу, который в свою очередь будет зачислен в граммах. Чаще всего по ОМС, в отличие от других вкладов, не начисляются проценты. Получение дохода возможно только в качестве изменения курсовой разницы.

Курсы на покупку-продажу металлов, как говорилось выше, устанавливаются банком ежедневно. На то, во сколько обойдутся клиенту операции с обезличенными счетами, влияют несколько факторов – это учетная цена Центробанка России и курс на ведущих мировых биржах. Стоит отметить, что на цену металла влияет банковский спрэд (разница между курсом покупки и продажи), который чаще всего составляет 8-15 %, именно поэтому такой способ капиталовложения принесет реальную прибыль в случае долгосрочного размещения. Если же деньги лежат на счете небольшой промежуток времени, есть вероятность того, что клиент не только не приумножит свой капитал, но и просто окажется в минусе.

Чтобы было более понятно, рассмотрим пример: 10 марта 2010 года клиент М. пришел в банк с целью размещения 100 000 руб. в ОМС (в золоте). В день обращения курс продажи был 1 126 руб. за 1 г:

100 000 руб. : 1 126 руб. = 88,8 г.

Таким образом, клиенту М. был выдан договор с указанием того, что сумма его сбережений составляет 88,8 г золота. 18 июля 2014 года М. срочно потребовались денежные средства, и он обратился в банк с целью снятия всех денег. На день закрытия ОМС курс покупки составлял 1 449 руб., а курс продаж – 1 532 руб. за 1 г:

88,8 х 1 449 руб. = 128 671 руб. (то, что получил вкладчик на руки)

128 671 руб. – 100 000 руб. = 28 671 руб. (реальный доход)

Стоит отметить, что М. очень повезло, учитывая волатильность (изменчивость цены) золота он мог получить весьма ощутимые убытки. Но, по мнению специалистов и банковских аналитиков, несмотря на частые скачки котировок, именно этот металл считается более-менее прогнозируемым.

А теперь приведем еще один пример: допустим М. разместил деньги не на ОМС, а открыл обычный не пополняемый депозит под 7% годовых: в этом случае он получит доход в размере 29 750 руб.

Тарифы

Операции по ОМС

| Услуга | Стоимость услуги |

| Открытие/закрытие счета | бесплатно |

| Выдача дубликата сберегательной книжки взамен утраченной | |

| Выдача выписки со счета | |

| Оформление отказа наследника от завещанного вклада* | |

| Выдача справки | 100 руб. за каждую справку** |

| Розыск счета по просьбе клиента: | |

| – в структурном подразделении по месту обращения клиента | бесплатно |

| – в дополнительных структурных подразделениях | бесплатно |

Операции с драгоценными металлами

| Услуга | Отличного состояния | Удовлетворительного состояния | ||||||||

| 1 грамм | 5 грамм | 10 грамм | 20 грамм | 50 грамм | 100 граммов | 250 граммов | 500 граммов | 1 000 граммов | ||

| Прием от клиента физического металла для зачисления на ОМС | ||||||||||

| золото | ||||||||||

| в стандартных слитках | бесплатно | 0,1% от стоимости металла*** | ||||||||

| в мерных слитках**** | бесплатно | — | ||||||||

| серебро | ||||||||||

| в стандартных слитках | ||||||||||

| соответствующее”good delivery”***** | бесплатно | 0,5% от стоимости металла*** | ||||||||

| не соответствующее”good delivery”***** | 1% от стоимости металла*** | 1,5% от стоимости металла*** | ||||||||

| в мерных слитках(за каждый слиток)****** | бесплатно | — | ||||||||

| платина, палладий | ||||||||||

| в мерных и стандартных слитках | бесплатно | |||||||||

| Хранение слитков из драгоценных металлов | 50 руб. за слиток в день НДС | |||||||||

| Выдача клиенту с ОМС физического металла | ||||||||||

| золото | ||||||||||

| в стандартных слитках | 0,3% от стоимости металла*** | |||||||||

| в мерных слитках(за каждый слиток)****** | 600руб. | 840руб. | 1080руб. | 1320руб. | 1920руб. | 2520руб. | 3480руб. | 5040руб. | 5520руб. | |

| в мерных слитках в высококачественной упаковке(за каждый слиток) | 1080руб. | 1380руб. | 1620руб. | 1860руб. | 2460руб. | — | ||||

| серебро | ||||||||||

| в стандартных слитках | ||||||||||

| соответствующее”good delivery”***** | 1,2% от стоимости металла*** | — | ||||||||

| не соответствующее”good delivery”***** | бесплатно | |||||||||

| в мерных слитках(за каждый слиток)****** | — | 780руб. | 1440руб. | 2520руб. | 3840руб. | 5520руб. | ||||

| в мерных слитках в высококачественной упаковке(за каждый слиток) | — | 1260руб. | 1980руб. | 3360руб. | 5040руб. | — |

Примечание: знак «—» означает, что операция не осуществляется

* В случае совершения завещательного распоряжения до 01.03.2002

** Без учета комиссии за розыск вклада

*** Стоимость драгоценного металла здесь и далее определяется как произведение массы драгоценного металла, зачисляемого на обезличенный металлический счет (списываемого с обезличенного металлического счета), и учетной цены драгоценного металла, установленной Банком России на день совершения операции

**** За каждый слиток. Вознаграждение, выплачиваемое банком клиенту при приеме для зачисления на ОМС физического металла в слитках

***** Серебро, соответствующее “good delivery” — серебро в слитках производства ОАО «Приокский завод цветных металлов», ОАО «Новосибирский аффинажный завод», ОАО «Щелковский завод вторичных драгоценных металлов», ОАО «Красноярский завод цветных металлов», ОАО «Екатеринбургский завод по обработке цветных металлов»; ОАО «Уралэлектромедь»; ОАО «Колымский аффинажный завод», серебро, не соответствующее “good delivery” — серебро в слитках производства других аффинажных предприятий

****** Размер комиссионного вознаграждения за выдачу с обезличенных металлических счетов мерных слитков иной массы устанавливается территориальным банком самостоятельно.

Калькулятор доходности ОМС в Сбербанке

Чтобы более точно и наглядно можно было проанализировать прогнозируемый доход от вложения средств в ОМС, можно воспользоваться специальным сервисом, который предоставляет для своих клиентов Сбербанк России. Называется данная услуга «Калькулятор доходности по ОМС». Размещен он на сайте Сбербанка и дает возможность каждому инвестору самому определить показатель эффективности от вложений в выбранный драгоценный металл. Данный калькулятор позволяет рассчитать сумму доходности ОМС с выводом и отображением результатов в таблицу и на график.

Используя этот инструмент, вы получаете возможность расчета основной результативности по сделанным или же возможным операциям по ОМС. Чтобы с помощью калькулятора узнать эффективность и доходность вашего обезличенного металлического счета, достаточно будет указать дату покупки выбранного драгоценного металла и сумму инвестиции. После этого система выведет необходимые параметры в таблице доходности по металлам. Результат отображается в рублях и годовых процентах.

Под данной таблицей вам будет доступен график дохода от вложений в ОМС. Кстати, калькулятор на сайте Сбербанка оснащен дополнительной и очень полезной функцией: вы можете рассчитать эффективность от вклада в ОМС сразу по нескольким металлам. Осуществляется это с помощью вкладки «Металлы для сравнения».

Все очень просто – с помощью ссылки «Добавить металл» можно выбрать интересующие вас драгоценные средства, и система одновременно отобразит все результаты в таблице и на графике. Данная функция является очень полезным инструментом для инвестора, который хочет открыть ОМС. Сравнивая показатель доходности одновременно по нескольким драгоценным металлам, можно очень удачно построить наиболее выгодную стратегию по вложению своих средств в обезличенный металлический счет.

Суть ОМС в Сбербанке

Открывая в Сбербанке обезличенный металлический счет, гражданин фактически становится вкладчиком. Но валютой выступают не реальные деньги, а драгоценный металл. Человек сам выбирает, какой в какой металл хочет вложиться. Можно открыть счет в Сбербанке в золоте, серебре, платине или палладии.

Банк устанавливает минимальную сумму покупки. В случае с серебром — это 1 грамм, с другими металлами — от 0,1 грамма. То есть фактически открытие не подразумевает больших затрат.

Если по классическим вкладам все понятно, гражданин видит актуальную процентную ставку, то с ОМС не все так очевидно. Ставки по таким вложениям не устанавливаются, доходность определяется на счет роста стоимости металла на рынке. Чем серьезнее увеличение, тем выше окажется прибыль. Но однозначно назвать доход невозможно.

Металлические вклады в Сбербанке, важные особенности:

- металл покупается только на бумаге, фактически его нет. Поэтому не нужно нести расходы на хранение, но и на руки металл не получите;

- счет ОМС в Сбербанке открывается бесплатно, НДС при покупке и продаже высчитываться не будет;

- в договоре фигурирует масса и вид драгоценного металла. Фактически вкладчик указывает желаемую сумму вложения, ему переводят эти деньги в граммы;

- покупка металла при открытии ОМС совершается по текущему курсу, его можно увидеть на сайте Сбера.

Такого вида инвестирование используется при желании вложить средства долгосрочно. Для краткосрочного вложения ОМС не подходит. Курс стоимости драгоценных металлов постоянно увеличивается, но не в краткосрочной перспективе. Обезличенный металлический вклад в Сбербанке лучше открывать при намерении вложить капитал минимум на 3-5 лет. Срок можно выбрать и меньше, но в таком случае прибыль не будет очевидной, проще открыть классический депозитный счет.

По факту ОМС Сбербанка и других банков вкладом не является. Соответственно, такие вложения не попадают под защиту системы страхования вкладов.

Деньги вкладчика не застрахованы, поэтому выбирать банк для такого инвестирования нужно крайне тщательно. Идеально для этого подходит именно Сбер, потому что он считается самым надежным и стабильным банком в России. Счет открывается с перспективой на длительный срок, поэтому нужно быть бдительным и внимательным при выборе обслуживающего банка.

Застрахованы ли ОМС

Быстрый ответ — нет.

При возникновении проблем у банка, будь то банкротство или отзыв лицензии, владелец ОМС остается один на один со своими проблемами. И получит ли он обратно свои деньги — большой вопрос.

Даже обычные владельцы депозитов, имеющие защиту страхования вкладов, сталкиваются с определенными трудностями по возврату вложенных средств.

Что же говорить про какие-то ОМС. В большинстве случаев с ними можно будет попрощаться. Особенно если речь о малых суммах. Овчинка выделки не стоит. Потери времени и нервов по возврату. Да еще и положительный результат не гарантирован.

Хотя в последнее время это тоже не гарантирует возникновения негативных последствий у банка в будущем.

Но по крайней мере, вероятность «черной полосы» у них намного ниже, чем у всяких мелких банков типа «рога и копыта».

Инвестирование

Что дают инвестиции? Чтобы лучше понимать суть инвестиционного процесса в случае с ОМС, нужно разобраться с некоторыми нюансами.

Специфика

Перечень особенностей такой:

- инвестирование реализуется в банке;

- доходы инвестора зависят не от процентов, а от роста цены на драгоценный металл;

- предметами для инвестиций выступают серебро, золото, платина и палладий;

- счёт могут использовать только резиденты РФ;

- финансовые операции доступны разноплановые.

Эти положения являются характерными и отличают банковский продукт от множества других.

Плюсы и минусы

Стоит ли открывать обезличенный вклад? В этом контексте важно понимать, какие есть плюсы у продукта, а также минусы. Положительные моменты:

Положительные моменты:

- активация продукта не требует оплаты;

- высокий уровень ликвидности (деньги можно обналичить в течение всего одного рабочего дня);

- комиссия при работе с ОМС не предусмотрена;

- минимальный остаток на балансе, определяющий возможность закрыть вклад, не назначается;

- обналичивание требует только подачи заявки в банке;

- обналичивание доступно в слитках;

- ответственность за все риски в связи с утерей металла лежит на кредитно-финансовом учреждении;

- отсутствует НДС при реализации операций;

- отсутствует необходимость заботиться о хранении имущества, а также проводить проверку его подлинности и сохранности;

- покупка металла не подлежит НДС;

- прибыль от продаж не облагается налоговыми сборами, если счёту уже есть три года;

- существует возможность инвестировать, начиная с 0,1 г объекта инвестирования.

Бонусом можно сказать о минимальных рисках потери в деньгах.

Отрицательные моменты:

- имеется двойной курсовой риск, в связи с которым актив признаётся выгодным (если при росте цен за унцию наблюдается падение стоимости рубля);

- инвестор обязан самостоятельно производить налоговые отчисления в размере 13% и подавать декларацию (причина в том, что банк не выступает налоговым агентом в случае с металлическими счетами);

- отсутствует страхование вклада;

- прибыль сильно зависит от изменений на рынке драгметаллов.

Последний негативный нюанс – когда ОМС активируется, цена драгметалла сразу снижается на размер банковской ставки.

ОМС, как новый продукт выгодного инвестирования

Прежде чем выяснять, как открывать металлические счета, выгодно или нет такое вложение средств, стоит узнать, что же это такое. ОМС представляет собой счет, где отображаются драгметаллы, принадлежащие клиенту. То есть, приобретенные активы не выдаются на руки и не имеют некоего физического отображения. Но с ними можно совершать все манипуляции, свойственные обычным депозитам и, соответственно, получать прибыль. К основным особенностям ОМС специалисты относят следующие нюансы:

- Отсутствуют затраты на хранение драгметалла.

- Количество приобретенных активов отображается в граммах (при этом физические особенности металла не учитываются).

- Владелец ОМС обладает правом полного распоряжения своими активами, также может и передавать право на управление счетом другим лицам (после оформления нотариально заверенной доверенности).

- ОМС можно открыть в одном из нескольких видов (они зависят от типа драгметалла): золото, серебро, платина и палладий.

- В отличие от обычного депозита, у ОМС отмечается постоянная динамика.

- С владельцев ОМС дополнительная плата в виде НДС за владение драгметаллами не взимается.

Сбербанк предлагает к оформлению два типа металлических счетов: ответственный и обезличенный. Они имеют свои особенности:

- Ответственный. Выраженный в виде реальных слитков драгметаллов, которые владелец передает на хранение в банковское отделение. Слиткам присваиваются личные (индивидуальные) номера. За их сохранность в полной мере отвечает банк на всем протяжении действия договора с клиентом.

- Обезличенные. Представляют собой приобретение драгметаллов, выраженных в обезличенной сумме, эквивалентной стоимости драгметаллов.

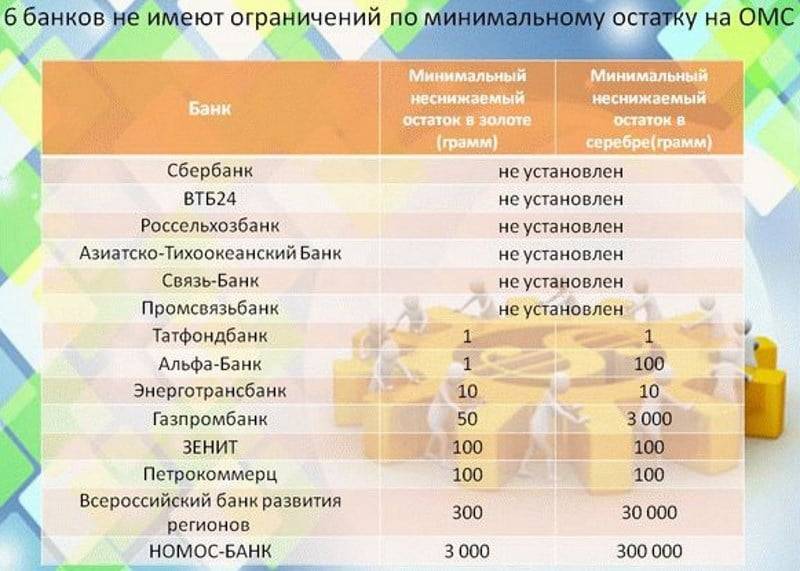

Сбербанк — один из шести банков, где не установлен минимальный остаток по металлическому счету

Сбербанк — один из шести банков, где не установлен минимальный остаток по металлическому счету

В чем выгода?

Покупка золото на ОМС, это то же самое, если бы вы купили мясо, с надеждой, что скоро ценник возрастет. И вы сможете продать его с выгодой. Заработав на разнице.

Преимущества перед мясом в том, что золото со временем «не протухнет». И держать его можно много лет или десятилетий.

С таким же успехом можно вложиться в нефть, зерно, какао и прочие товарные активы (кирпич, алмазы, сахар). )))

А если серьезно, то инвестиции в золото преследуют одну из следующих целей:

- антикризисный план — во время кризиса, есть вероятность резкого роста золота;

- защита от инфляции;

- способ сохранения сбережений при девальвации национальной валюты;

- страховка от войн и других глобальных потрясений;

- краткосрочные спекуляции;

- долгосрочные вложения;

- в составе инвестиционного портфеля.

Инвестируя в золото (как и в другие металлы) с надеждой на будущий рост, нужно понимать, что курс не всегда растет. Бывают и периоды падения или хотя бы простого топтания на месте. Причем весьма продолжительные. Даже не год-два, а десятилетия!!!

Поэтому не факт, что вы сможете заработать. Есть и вероятность получить убытки. Даже обычный «не рост» золота — приводит к постоянным потерями покупательной способности на уровень инфляции.

Более подробно про рост и падение на различных периодах можно ознакомиться в статье «Инвестиции в золото«.

Предложения банков по ОМС

Сбербанк

Бесплатное открытие бессрочного счёта в золоте, серебре, платине и палладии.

Сдать или получить физические драгоценные металлы с ОМС нельзя. Можно открыть несколько ОМС, но переводить металлы между ними нельзя.

Спред между куплей и продажей около 12,18%.

Промсвязьбанк

Бесплатное открытие бессрочного счёта.

Сдать или получить физические драгоценные металлы с ОМС нельзя. Возможны переводы между ОМС внутри банка, но в другие банки не производятся.

Можно совершать операции по купле-продаже драгметаллов по специальным котировкам, наиболее близким к текущим международным котировкам. Условия для владельцев программ Private Banking: объём операций по золоту, платине, палладию должен быть от 50 тройских унций (1 т.у. = 31,1035 г), по серебру – от 1000 тройских унций. Для других клиентов: по золоту, платине, палладию от 100 тройских унций, по серебру – от 2000 тройских унций.

Спред между куплей-продажей золота 3,72%, серебра – 6,15%, палладия – 4,98%, платины – 5,38%.

Газпромбанк

Бесплатное открытие бессрочного счёта. Объём драгметалла и срок размещения на ОМС не ограничены.

Бесплатное открытие срочного ОМС на 367 дней. Минимальный объём для золота и платины – 50 г, для палладия – 200 г, для серебра – 3 кг. Процентная ставка по всем счетам 1% годовых, в случае досрочного закрытия счёта – 0,1%.

Для открытия ОМС обязательно наличие рублёвого счёта в Газпромбанке.

Спред между куплей-продажей золота 6,19%, серебра – 8,36%, платины и палладия – 10,53%.

Уралсиб

Бесплатное открытие бессрочного счёта в золоте и серебре.

Можно совершить внутренний перевод на счёт ответственного хранения и получить со счёта физический драгоценный металл. Тарифы устанавливаются индивидуально.

Спред между куплей-продажей золота 3,39%, серебра – 3,94%.

Знаете ли Вы что:

В древние времена ни одному из кредиторов не нужна была никакая скоринговая программа. Решение о выдаче займа принималось исходя из внешности заёмщика.

Внешность не главное, если вы берете кредит в правильном месте

Альфа-Банк

Бесплатное открытие бессрочного счёта в золоте, серебре, платине и палладии. Сдать или получить физические драгметаллы с ОМС нельзя.

Можно открыть несколько ОМС, но переводить металлы между ними нельзя.

Спред между куплей-продажей золота 2,33%, серебра – 4,6%, платины – 5,07%, палладия – 3,12%.

ВТБ

Бесплатное открытие бессрочного счёта в золоте, серебре, платине и палладии. Сдать или получить физические драгоценные металлы с ОМС нельзя.

Можно открыть несколько ОМС на один металл и переводить между ними драгоценные металлы.

Спред между куплей-продажей золота 5,13%, серебра – 6,19%, платины – 6,19%, палладия – 7,25%.