Варианты судебных решений

Существуют три варианта решения проблемы, которые могут быть вынесены в судебном порядке. Это:

- Реструктуризация долга. Преимуществами такого решения является отсутствие дополнительных начислений пени и штрафных санкций. Вся сумма разбивается на равные доли и составляется график погашения. Этот способ приемлем для тех граждан, которые имеют постоянный источник дохода.

- Реализация имущества должника. Оно обязательно подтверждается имущественными правами и выставляется на торги. Стоимость реализованного имущества погашает долги гражданина. Разница в сторону должника возвращается ему на расчетные счета или наличными. Если имущества не достаточно для выплаты долга, то, в зависимости от недоплаченного остатка, сумма может быть списана.

- Мировое соглашение, которое подписывается сроком до 5 лет. Обязательным условием является согласие всех сторон – участников спора.

При отсутствии имущества у должника, взыскание может проводиться с супруги или супруга, в счет совместно нажитого в браке. Во избежание махинаций и мошеннических схем, суд детально рассматривает имущественный вопрос.

Как протекает процедура подачи

Перед тем, как подать заявление, нужно убедиться, что есть достаточно оснований для этого. Рассмотрим, когда можно подавать на банкротство юридического лица:

- долг не меньше 300 тыс;

- платежи не совершались более трех месяцев;

- долг должен быть в денежном эквиваленте (не имуществом и т.п.).

Согласно правилам, заявление должно быть оформлено в письменном виде и подписано руководством организации-банкрота. Также подпись должен поставить человек, подающий документы. В заявлении нужно указать, в какой орган подается документ. Кроме того, необходимо указать сумму задолженности. Обязательно следует описать, по каким причинам долг не может быть возвращен.

Чтобы подтвердить несостоятельность, указываются все счета претендента на банкротство, чтобы суд мог наглядно оценить его финансовое состояние. Информация об имуществе и доходах стороны, которая не платит деньги, также должна быть представлена.

Юридические лица, ко всему другому, должны будут предоставить регистрационные данные.

Заявление имеет несколько копий. Они должны быть отправлены кредиторам и совету директоров юрлица. Дальше дается 15 дней, чтобы опубликовать информацию о начале процедуры. При подаче заявления нужно оплатить госпошлину и возместить другие траты:

- госпошлина для физ. лица 300 рублей, а для юр. лица – 6 тысяч;

- работа управляющего также должна быть оплачена, для чего на депозит вносится сумма 25 тыс (чем больше процедур банкротства будет проведено, тем больше нужно заплатить);

- публикация объявлений о банкротстве в интернете, каждое по 400 рублей (их нужно несколько). В прессе публикация также делается, особенно, при банкротстве юрлица.

Большинство этих платежей нужно сделать до рассмотрения дела.

Список нужных документов

Люди, заинтересованные в том, чтобы Арбитражный суд признал

их банкротом, должны ориентироваться по следующему списку документов для

банкротства физического лица в 2018 году:

- Копии договоров, которые подтверждают наличие

долговых обязательств. В случае их утраты документация повторно выдается в

кредитных учреждениях (бесплатно). Необходимо сделать запрос в банк, где брался

кредит. - Документация, которая подтвердит наличие

долговых обязательств на данный момент. Например, бумаги из кредитного учреждения

о том, что имеется просроченный долг по кредиту (вместе с начисленными штрафами

и т.п.). Кредитное учреждения, согласно законодательству (№353-ФЗ), раз в 30

суток бесплатно предоставляет такую информацию. - Справка из кредитного учреждения, подтверждающая

наличие счетов, вкладов. Заявителю потребуются выписки по остаткам на своих

счетах, по депозитам, по проведенным операциям и транзакциям за 3-летний

период. - Перечень кредиторов (составляется согласно

приказу №530 Министерства экономического развития). - Опись имущества заявителя.

- Копии документации, которая подтверждает права

собственности заявителя на имущество, отраженное в представленной описи. - Копии документации о сделках, которые совершил

заявитель в трехлетний срок (с недвижимостью, автомобилями, ценными бумагами,

долями и с любым другим имуществом, если стоимость сделки составила более

300 000 р.). - Информация из ПФР относительно лицевого счета

заявителя (справка выдается в отделении ПФР или МФЦ в 10-дневный срок). - Информация о доходах, которые были получены

заявителем, о выплаченных за трехлетний период налоговых взносов (справка

2-НДФЛ с работы и бывший работ, копии налоговых деклараций ИП, другая

документация, указывающая на получение доходов за последние 3 года). - Справка из ЕГРИП (подтверждает, что заявитель на

данный момент времени индивидуальным предпринимателем не является и не ведет

предпринимательскую деятельность). ФНС выдает ее в 5-дневный срок. Оформляется

документ на сайте налоговой службе. Сдать справку из ЕГРИП надо в 5-дневный

срок, т.к. она действительна только 5 суток. - Выписка из ЕГРЮЛ. Запрашивается вместе со

справкой ЕГРИП в ФНС. Требуется по всем юр. лицам, где заявитель выступает в

качестве акционера. - Копии личных документов: гражданский паспорт,

СНИЛС, ИНН, о заключении или расторжении брака, брачный договор, судебное

соглашение о разделе имущества, справка из службы занятости о том, что

гражданин безработный, свидетельства о рождении детей.

Кроме этой документации заявитель в Арбитражный суд вместе с заявлением сдаёт:

- Квитанцию об оплате госпошлины (либо заявление с

просьбой об отсрочке оплаты). - Квитанцию о внесении денег на депозит суда (25

т.р., либо заявление с просьбой об отсрочке оплаты). - Квитанцию с почты о том, что заявление с

приложенными документами было отправлено заказным письмом всем кредитным

учреждениям.

Уточнить актуальность перечня документов для банкротства

физического лица можно в местной СРО арбитражных управляющих.

Последствия для должника

В числе главных положительных итогов признания банкротом гражданин получает возможность:

- реструктурировать имеющуюся задолженность, в том числе по кредитам;

- избавиться от непосильных текущих платежей по любым видам обязательств.

Погашение долгов перед кредиторами будет осуществляться за счет имущества и денежных средств, выявленных у должника в процессе реализации различных этапов процедуры несостоятельности. Если имущества и денежных средств будет недостаточно для полного погашения долгов, кредиторы получат на руки исполнительные листы для удовлетворения требований в общем порядке, предусмотренном законодательством. На практике, такая возможность маловероятна, поэтому должник фактически полностью избавляется от всех видов долгов.

Однако негативные последствия процедуры проведения банкротства способны перевести все плюсы:

- на протяжении пяти лет после подтверждения факта несостоятельности гражданин не имеет права оформить кредит или заем, без ссылки на имевшее место банкротство;

- повторная процедура инициирования банкротства не повлечет для гражданина освобождение от большинства обязательств;

- на протяжении трех лет с даты банкротства гражданин не может занимать управленческие должности в организациях любой формы собственности, а также иным образом участвовать в руководстве предприятием.

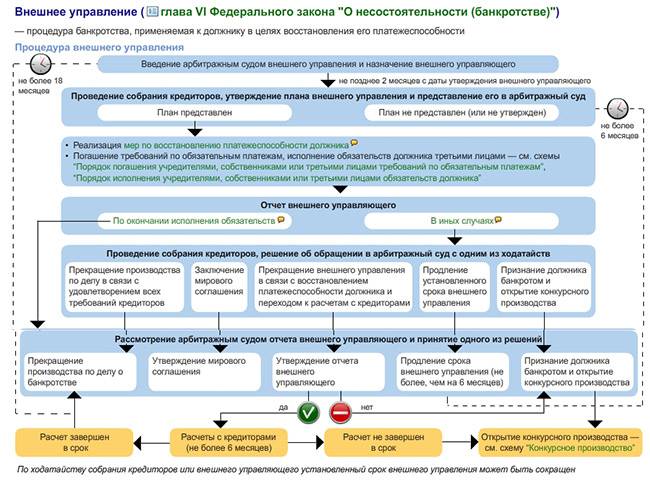

Процедура внешнего управления

Назначенный управляющий имеет целый ряд прав и обязанностей, которые регламентированы законом «О банкротстве»:

- В рамках законодательства он обязан составить план работы и оптимизации затрат, который поможет оздоровить предприятие, вернуть долги и кредиты;

- Имеет право предлагать заемщикам подписывать мировое соглашение от лица должника;

- Подавать иски о признании некоторых сделок или договоров неправомочными при нахождении определенной информации;

- Передавать в уполномоченные органы сведения о найденных хищениях и злоупотреблениях.

Назначенный судом управляющий проводит анализ деятельности и составляет подробный план внешнего управления неплатежеспособным предприятием. В нем обозначаются различные методы и способы работы:

- Закрытие нерентабельных цехов или торговых точек;

- Продажа имущества, которое не участвует в производственном процессе (дома отдыха, пансионаты, столовые);

- Полное перепрофилирование бизнес-проекта, внедрение новых видов продукции или услуг;

- Взыскание имеющейся дебиторской задолженности для появления свободных денежных средств;

- Выпуск ценных бумаг, способных привлечь новые инвестиции.

Внешний управляющий получает все полномочия и проводит полную инвентаризацию активов, выявляет потенциальные ресурсы. В некоторых случаях проводится сокращение или переориентация персонала, внедрение новых технологий или привлечение компетентных управленцев для реализации новых проектов.

Все свои планы и действия управляющий описывает в ежемесячных отчетах, которые должны быть заслушаны судом и одобрены кредиторами. Такая регулярная отчетность помогает заемщикам и судьям определить реальность перспективы возврата долгов и восстановления нормальной работы предприятия. Период действия этапа внешнего управления должен составлять не более 1,6 года, но в исключительном случае может быть продлен до 2-х лет. Если по итогам работы не будет полностью погашена задолженность, суд принимает решение объявить о банкротстве и приступить к процедуре конкурсного производства.

Полный перечень документов для подачи заявления о банкротстве физического лица

-

Копия паспорта;

-

Копия ИНН;

-

Копия СНИЛС (плюс выписка по счету застрахованного лица);

-

Документы о брачных отношениях: о заключении брака и о расторжении (если развод был в период не более трех лет до инициализации процедуры банкротства);

-

Документы о наличии несовершеннолетних детей;

-

Документ из налоговой инспекции о статусе индивидуального предпринимателя;

-

Кредитные и иные документы, содержащие информацию о размере долга. Здесь необходимо указать все суммы, которые вы должны по кредитам, займам, налогам, пенсионным взносам, штрафам и проч., поскольку эти долги будут списаны после процедуры банкротства физлица.

, мы расскажем, какие документы собрать по вашим займам; -

Документы о финансах заемщика за последние три года. Сюда необходимо включить справки 2-НДФЛ, полученные у работодателя, справки о счетах и вкладах, документы, свидетельствующие об иных источниках доходов (например, получение наследства), справка о признании безработным;

-

Документы об имуществе. При наличии у банкротящегося гражданина жилья или земельного участка, машины или других транспортных средств, драгоценностей, ценных бумаг, предоставьте соответствующие документы, например, свидетельство о госрегистрации собственности, свидетельство о регистрации транспортного средства и т.п.

Сведения о нажитом супругами имуществе и его разделе также подтверждаются письменными доказательствами: соглашением о разделе или судебным актом. Кроме этого, если за предыдущие три года вы совершали какие-либо сделки, сумма которых превышает 300 тыс. рублей, следует предоставить документы и о таких сделках;

-

Опись имущества гражданина (по форме) с указанием места нахождения или хранения имущества, в том числе имущества, являющегося предметом залога;

-

Медицинские документы, документы об опекунстве и др., например, подтверждающие сведения об инвалидности или о находящихся на иждивении лицах;

-

Выданная банком справка о наличии счетов, вкладов (депозитов) в банке и (или) об остатках денежных средств на счетах, во вкладах (депозитах), выписки по операциям на счетах, по вкладам (депозитам) граждан, в том числе индивидуальных предпринимателей, в банке за трехлетний период, предшествующий дате подачи заявления о признании гражданина банкротом;

-

Списки кредиторов и должников гражданина (по форме) с указанием их наименования или фамилии, имени, отчества, суммы кредиторской и дебиторской задолженности, места нахождения или места жительства кредиторов и должников гражданина;

-

Квитанция об оплате госпошлины 300 рублей и внесении на депозит суда вознаграждения Арбитражного управляющего;

-

И, конечно, для признания банкротства следует грамотно составить заявление.

Узнать, какие долги спишут в банкротстве

Список документов, которые вы подаете в суд, указывается в Приложениях к заявлению: укажите все документы по порядку, сотрудники канцелярии при приеме сверяют представленные бумаги со списком приложений.

Документы для суда подаются в копиях, заверенных заявителем: внизу страницы проставьте: «копия верна ФИО/подпись». Оригиналы документов обязательно возьмите с собой на заседание или передайте юристу: суд и кредиторы вправе ознакомиться с документами, на которых есть живые печати и сравнить их с копиями.

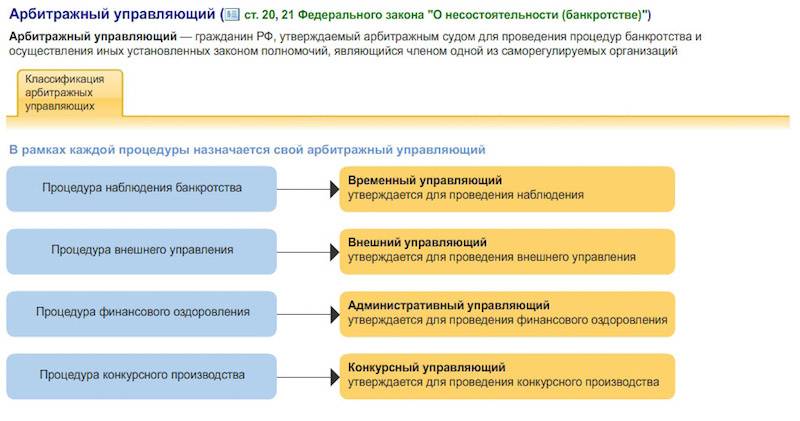

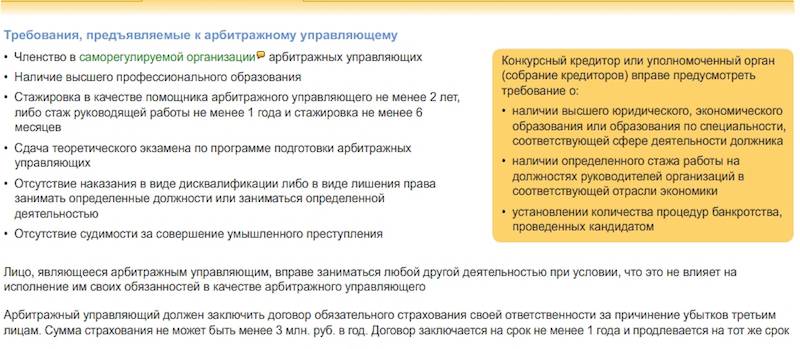

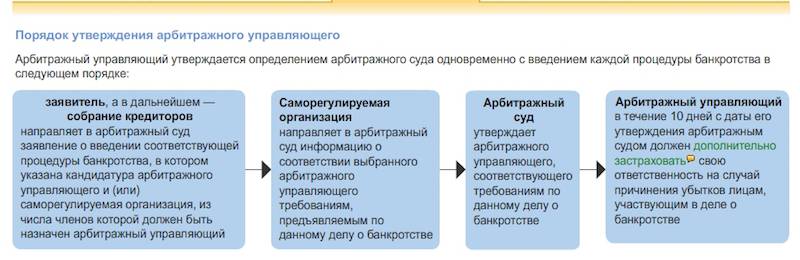

Назначение арбитражного управляющего

После принятия на рассмотрение судом заявления о признании банкротства в работу включаются независимые управляющие. Для каждого этапа может подбираться новая кандидатура, которая обладает специальными знаниями и опытом. До 2015 года истец-должник мог самостоятельно выбирать и предлагать оптимальных на его взгляд сотрудников самоуправляемых организаций, оказывающих подобные услуги. Дополнения в законодательстве лишили потенциального банкрота юридического лица такой возможности. Многие юристы предполагают, что подобное нововведение должно обеспечить более прозрачный процесс и исключить договорную составляющую, сокрытие фиктивного банкротства.

Учитывая, что схема банкротства юридического лица включает в себя несколько объемных этапов, это подразумевает возможность назначения на каждый отдельного специалиста:

- Внешнего;

- Административного;

- Временного;

- Конкурсного.

При наличии у претендента достаточного опыта и знаний весь арбитражный процесс за предприятием может быть закреплен за одним конкурсным управляющим, который будет курировать должника вплоть до ликвидации. Он должен иметь профильное высшее образование, достаточный опыт работы в должности руководителя больших бизнес-проектов, знать специфику работы предприятия-задолжника.

Самоуправляемая арбитражная организация предоставляет на рассмотрение суда список всех потенциальных кандидатур из числа не занятых в других судебных процессах

Судьи выбирают и назначают конкурсного управляющего специальным постановлением, принимая во внимание количество успешно проведенных им процедур ликвидации

В какую инстанцию происходит подача заявления

Согласно порядку подачи заявления о банкротстве неважно, кто подает документы:

- кредитор о банкротстве должника;

- сам должник.

Важно правильно выбрать орган, куда будет подан документ. С исками о банкротстве физических и юр

лиц нужно обращаться в арбитражные суды. Но и здесь есть загвоздка – нужно выбрать, в какую именно инстанцию отправить документы. В законе указано, что это должно быть ближайшее отделение к должнику. Если проигнорировать этот факт, суд не примет документы или, согласовав данные, закроет уже открытое дело.

В случае, когда заемщик находится неизвестно где, дело открывают в регионе, где он прописан (в случае физлица). Такое же правило работает, если должник скрывается за границей.

Подать заявление можно несколькими способами:

- лично;

- дистанционно.

Дистанционно можно отправить документы с помощью почты или воспользовавшись формой на госпортале . Хотя метод подачи важен, не менее важна правильность оформления документов, и был ли материал описан полностью. Суд никогда не признает банкротства без надежных фактов. Прядок подачи идентичный для всех.

Кому выгодно банкротство

Должников можно разредить на две категории:

- те, кто нуждаются в банкротстве;

- кому оно только усугубит положение.

Когда займы, были получены для личных целей и их размеры значительно превышают все, чем богат задолжавший, то уместно задаться вопросом: как признать себя банкротом, чтобы не платить кредит? Также выгоду найдет должник, у которого стабильный и солидный доход. То есть он способен расплатиться с взыскателями, но на других условиях (реструктуризация).

А вот если гражданин-предприниматель, имеет на балансе дефицитное оборудование для коммерческой деятельности, у него заключены солидные контракты с государственными и крупными частными корпорациями, то он при процедуре может потерять перспективы успешной деловой жизни. Так как оборудование будет продано по низкой цене, контракты и договоры будут расторгнуты, а у партнеров пропадет доверие.

Но в итоге решение о том, стоит ли банкротиться должен принимать сам должник с учетом всех жизненных обстоятельств, специфики законодательства и практики.

И именно выгодна ли Вам процедура или противопоказана – это главный ответ на вопрос – с чего начать банкротство?

Как происходит банкротство физических лиц

фото с сайта thenounproject.com

Процедура детализирована в профильном законе. Все ее этапы подробно расписаны и представляют собой следующую схему действий:

1 – Подача заявления и других документов (перечислим ниже) в Арбитражный судДебитор должен собрать все бумаги, которые могут помочь ему подтвердить обоснованность своей позиции. Чем подробнее будет информация, тем больше вероятность, что суд примет обращение к рассмотрению.

2 – Проверка обоснованности требованийНа этом этапе государственный орган осуществляет проверку соответствия финансового положения заявителя указанному в ходатайстве. Обращение будет принято только в том случае, если у суда не возникнет оснований для объявления предъявленных оснований фиктивными или других претензий к должнику. В случае принятия заявление, за счет дебитора информация о его банкротстве публикуется в официальных печатных изданиях.

3 – Составление списка кредиторов Срок процедуры – два месяца со дня публикации сведений о банкротстве. В течение этого время юридические и физические лица вправе предъявить свои требования к заемщику. Они должны быть подкреплены соответствующими долговыми документами.

4 – РеструктуризацияРеестр займодателей включается не только информацию о количестве требований, но и детальный отчет о суммах платежей, которые были произведены, и размере остатка долга. На основе этих сведений вырабатывается план приемлемого удовлетворения требований кредиторов. В нем указывают новые сроки погашения, размеры ежемесячных платежей или иные регуляторы, призванные помочь гражданину восстановить свое финансовое положение и продолжить выплаты. Это возможно при согласии сторон, а также в том случае, если у дебитора есть финансовые источники, из которых он может обеспечивать свои обязательства.

фото с сайта thenounproject.com

5 – Оценка планаСуд утвердит предоставленный график погашения долга, если он составлен в соответствии с законом, а также в случае:

наличия у дебитора дохода на момент представления документа в органы суда;

отсутствия неснятой судимости за преступления в экономической сфере.

Основанием для отказа станет

действующий статус банкрота;

план аналогичного типа, составленный менее 8 лет назад.

6 – Объявление банкротства и реализация собственностиЕсли договоренности по новому графику достичь не удалось или у субъекта нет дохода, из которого он может обеспечивать долговые обязательства, в отношении него вводится следующая процедура – реализация имущества. На этом этапе вся собственность человека оценивается на предмет возможности включения тех или иных наименований объектов в конкурсную массу, подлежащую выставлению на аукционе. К таковой может быть отнесено не все имущество – единственное жилье, предметы личной гигиены, а также те, что необходимы для работы, не изымаются. Остальное имущество распродается в течение полугода, а полученные деньги уплачиваются кредиторам. Если их не хватило для покрытия общей суммы задолженности, банкрот все равно освобождается от выплат. Все кредитные обязательства признаются выполненными.

Помимо распродажи имущества другим неприятным фактом является ограничение прав субъекта после присвоения ему статуса банкрота.

Одним из самых существенных среди них является необходимость уведомления кредитно-финансовых учреждений о своем статусе в течение следующих пяти лет. На первый взгляд может показаться, что это незначительная мера. Однако вероятность получения нового займа в случае оповещения о признанной неплатежеспособности крайне невысока.

Методы оздоровления предприятия-должника

Во время проведения этапа финансового оздоровления, все сделки и шаги руководство предприятия должно согласовывать с внешним управляющим. После проверки возможных последствий он дает письменное согласие на проведение операций. В случае обнаружения любых противоправных действий, которые вредят развитию фирмы, ее руководитель может быть полностью отстранен от выполнения обязанностей. С управляющим правлению предприятия придется согласовывать действия:

- Изменения в количестве или стоимости имущества должника;

- Заключение сделок, которые способны увеличить уже имеющуюся задолженность более, чем на 5% от заявленной в суде суммы;

- Предоставление любых займов, отсрочек или кредитов.

В ходе серьезного и тщательного анализа назначенный управляющий может предложить использовать следующие методы оздоровления:

- Сокращение ряда капитальных вложений и инвестиций;

- Повышение эффективности и рациональности использования всех видов ресурсов;

- Снижение затрат и расходов;

- Реструктуризацию долгов по всем кредиторам;

- Оптимизацию размеров производственных запасов.

В плане оздоровления все кредиторы разбиты на несколько очередей:

- Лица, претензии которых касаются нанесения физического и морального вреда. В первую очередь сюда относятся и все судебные расходы, оплата услуг управляющего;

- Работники, ожидающие выплаты законно причитающейся заработной платы или выходного пособия после расчета;

- Банковские и кредитные организации, поставщики, прочие заемщики.

Вся процедура финансового оздоровления имеет отведенные законом и решением арбитражного суда временные рамки. Максимальный срок составляет не более 2-х лет, но юридическое лицо имеет полное право погасить все обязательства раньше. За месяц до назначенного конечного срока управляющий составляет подробный и аргументированный отчет, прилагает бухгалтерские документы и справки о сумме оставшейся задолженности. Если все предпринятые действия и внедренные меры не приводят к улучшению финансовых дел, суд должен принимать кардинальное решение: ввести полное внешнее управление или объявить предприятие банкротом с последующей распродажей имущества.

Когда наступает банкротство?

Если до 2015 года объявлять себя банкротом могли исключительно юридические лица, то теперь это могут делать индивидуальные предприниматели и простые граждане.

Процесс, необходимые действия и вытекающие из них последствия можно отобразить так:

|

Решить любые юридические проблемы можно легко с помощью юристов зарегистрированных на сайте – цену выполнения задания (проконсультировать, составить иск, подать жалобу и т.д) назначаете Вы сами, а юристы подают заявки на ваше задание, вам остается только выбрать лучшего. Оставить задание: |

Вступивший в силу закон дает разъяснения, кто может объявить себя банкротом и какие для этого должны возникнуть обстоятельства. Так что ждать, пока банк или другой кредитор подаст на вас в суд иск о взыскании долгов, совершенно не обязательно. Если договориться о реструктуризации не удалось, а полную сумму собрать невозможно, должник имеет право инициировать свое банкротство.

Начать процедуру можно, если гражданин:

- – более 3-х месяцев не платит по счетам;

- – имеет долг более 500 тысяч рублей.

Обязательным условием является подтверждение финансовой несостоятельности. Физ. лицо должно отвечать таким признакам неплатежеспособности:

- – прекращение расчетов с кредиторами;

- – невнесение больше месяца 10% оплат по всем существующим денежным обязательным платежам гражданина;

- – размер долгов превышает общую стоимость имущества.

Наличие этих признаков подтверждает, что физическое лицо действительно не способно оплатить задолженность.

Банкротство физических лиц: как правильно оценить свое право на процедуру

фото с сайта thenounproject.com

Действительно, сегодня гражданам России доступна правовая процедура официальной регистрации неплатежеспособности. Еще несколько лет назад вступить в процесс банкротства могли только коммерческие структуры (юридические лица) и индивидуальные предприниматели. Закон о банкротстве физических лиц все время маячил на горизонте, но официальный статус и детальную регламентацию положений получил только в 2015 году, после ухудшения экономической ситуации на фоне последствий финансового кризиса. С момента его подписания обычные граждане, имеющие долги по потребительским кредитам, а также задолженности по долговым распискам, коммунальным платежам и иным видам обязательств, получили возможности решить свои проблемы в рамках закона.

Какие преимущества дал новый подход?

Сохранение ситуации в рамках правового поля – нивелирование возможности применения механизмов внеправового воздействия на граждан, а также решения вопросов финансового характера путем насильственного принуждения к выплатам (привлечение коллекторских агентств).

Возможность получить время для восстановления платежеспособности – путем перерасчета долга, изменения графика погашения или иными способами финансовой санации в рамках согласования с кредиторами.

Обязательное удовлетворение требований лиц, предоставивших кредит – займодатель получает дополнительную гарантию возврата денег: даже в случае отсутствия платежей при инициации процедуры банкротства он получит деньги от реализации имущества должника.

Решение проблем с задолженностью – вне зависимости от количества кредиторов и размера их требований, после завершения банкротства все обязательства по их требованиям будут признаны выполненными.

фото с сайта thenounproject.com

Казалось бы, при всех перечисленных преимуществах банкротство физических лиц вполне могло стать панацеей для людей, испытывающих финансовые трудности и проблемы с задолженностью. С учетом того, что размер совокупного долга россиян за услуги ЖКХ на январь 2016 года составил почти 1 трлн рублей, закон мог стать проблемой для коммунального сектора, но избавлением от долговой ямы для нуждающихся граждан. Однако все не так просто. Чтобы получить право на банкротство, необходимо обладать рядом признаков, а еще суммой свободных денежных средств, которые придется потратить на оплату работы арбитражного управляющего (человека, который назначается Арбитражным судом, ответственным за установление неплатежеспособности граждан, для контроля финансовой активности субъекта банкротства), сбор и пересылку документов, публикацию сведений о процедуре, услуги адвоката и на прочие крайне необходимые вещи. Что это значит? Только то, что списать получится далеко не все долги и далеко не всем гражданам.

Кто может подать в АС заявление о банкротстве?

Лица, накопившие долг не менее полумиллиона рублей. В качестве основания задолженности рассматривается любой документ, подтверждающий факт ее наличия – долговая расписка, кредитных договор, неоплаченные квитанции или иные официальные бумаги. Кроме того, необходимо, чтобы срок просрочки составлял не менее трех месяцев, а сам гражданин имел подтверждение невозможности вносить платежи по договорам в установленные сроки. В роли такого подтверждения может выступить копия трудовой книжки с записью приказа об увольнении, справка о доходах, сумма которых не позволяет удовлетворять требования кредиторов и содержать себя или иждивенцев, находящихся на попечении, сведения из медицинской карты гражданина, подтверждающие наличие клинических показания о временной нетрудоспособности и так далее.

Кстати, равно как и в вышеописанном случае, подать заявление на банкротство физического лица можно если человек только предвидит наступление финансовой несостоятельности. Однако в такой ситуации придется подготовить серьезное подтверждение обоснованности своей позиции.

Обратите внимание: фиктивное банкротство предусматривает уголовное наказание. Поэтому обращаться к процедуре необходимо только в том случае, если вы действительно попали в сложную ситуацию

Еще один нюанс. При соответствии ситуации должника всем указанным в законе требованиям, он не просто вправе подать заявление. Это его обязанность. Если она не будет исполнена, дебитору грозит наложение штрафа в размере до 10 тысяч рублей.

Так как сделать банкротство физического лица панацеей не получилось, процедура вызывает ряд вопросов относительно своей целесообразности. Несмотря на жесткие рамочные требования, прибегнуть к ней может немалый процент граждан, преимущественно тех, кто брал потребительские кредиты.

Судебное решение и пути удовлетворения финансовых обязательств

Если заявление гражданина о присвоении ему статуса банкрота суд признает обоснованным, назначаются действия для разрешения долговых обязательств:

- заключение мирового соглашения;

- реструктуризация задолженности;

- реализация собственности.

Реструктуризация применяется, если гражданин имеет ежемесячные поступления, которые позволили бы ему осуществлять выплаты. При этом оставшейся суммы после погашения долга должно хватать на обеспечение самого человека и его семьи. В этом случае применяется процедура изменения условий возврата средств на более приемлемые, то есть реструктуризация. Обычно эта мера назначается при наличии у человека подтвержденных ежемесячных поступлении в размере 25-35 тыс. рублей.

Реализация собственности должника подразумевает, что вырученный от продажи доход идет на закрытие долговых обязательств.

К собственности, не подлежащей реализации при банкротстве, относятся:

- единственная жилплощадь, кроме залоговых и ипотечных объектов;

- транспорт и компьютерная техника, необходимые для работы;

- государственные премии и награды;

- одежда;

- инструмент;

- бытовое оборудование, нужное для жизнедеятельности.

Также возможно исключение из программы реализации вещей, цена которых менее 10 тыс. рублей.

Конфискованные объекты продаются в процессе конкурсного производства. Стоимость устанавливает финансовый управляющий в течение месяца, при несогласии с ним возможно привлечь независимого оценщика. Реализация занимает около 6 месяцев, но в некоторых случаях может быть продлена по ходатайству. При стоимости имущества свыше 100 тыс. рублей оно сбывается на открытом аукционе и может достаться любому желающему, предложившему большую цену.

Если после погашения задолженности образуется остаток, его возвращают должнику, как и нереализованные вещи. При недостаточности средств непогашенные финансовые обязательства аннулируются. Также долги списываются при отсутствии имущества у гражданина, то есть требования кредиторов остаются без удовлетворения.

После завершения процедуры реализации собственности арбитражный суд утверждает отчет финансового управляющего, в результате гражданин объявляется банкротом. Об этом делают публикацию в реестре ЕФРСБ. Процедура оформления финансовой несостоятельности гражданина занимает 6-10 месяцев.

Банкротство выступает законной мерой освобождения от задолженности, которую гражданину погасить не под силу. Однако для утверждения финансовой несостоятельности требуются веские основания

Судом берутся во внимание не только причины формирования долга и неплатежеспособности гражданина, но и его попытки самостоятельно решить возникшие материальные трудности

Последние новости о банкротстве через МФЦ

После пробного запуска проекта стали активно появляться обсуждения на форумах банкротства через МФЦ. Пользователи приходят к выводу, что планируемое упрощение процедуры не принесло ожидаемого результата. Из-за высокого уровня бюрократизма в стране процесс по-прежнему остается довольно длительным.

Наблюдается значительный процент отказов в составлении заявки, так как ее требуется писать индивидуально для каждого. При некорректном составлении заявления процедуру приходится начинать сначала. Кроме того, не слишком разбирающиеся в тонкостях процесса граждане, продолжают отказываться от обращений в МФЦ, как ранее игнорировали судебные разбирательства.

Эксперты предлагают организовать службу бюджетных адвокатов. С их помощью население может получить грамотную консультацию и необходимую в процессе рассмотрения дела помощь. По мнению аналитиков такое нововведение должно стимулировать должников проводить упрощенную процедуру банкротства через МФЦ.

Что еще можно прочитать:

- как получить ИНН через МФЦ в Москве или другом городе;

- Войти в личный кабинет Госуслуги для физических лиц;

- Как поставить на учет автомобиль через Госуслуги.