Страховка

Кажется, уже все знают, что банки не имеют Федеральный закон «О потребительском кредите (займе)» от 21.12.2013 N 353-ФЗ права навязывать страховку. Обязательна она, только если вы берёте кредит, обеспеченный залогом имущества. Например, при покупке квартиры в ипотеку нужно застраховать Федеральный закон от 16.07.1998 N 102-ФЗ (ред. от 02.08.2019) «Об ипотеке (залоге недвижимости)» её от повреждений. В остальном получение полиса — дело добровольное.

Но здесь есть три важных момента.

Без страховки кредит могут не дать

Банк стремится заработать побольше и в то же время старается защититься от невозврата денег. Оформление полиса позволяет убить двух зайцев разом. Без страховки кредит могут просто не выдать. В конце концов, банк не обязан отчитываться, почему вам не одобрили заём.

Если вы всё-таки поддались на уговоры и оформили полис, у вас есть 14 Указание Банка России от 20.11.2015 N 3854-У (ред. от 21.08.2017) дней, чтобы отказаться от него.

Вы можете не заметить, что вам оформили страховку

Бывает, что люди подписывают договор о страховке в общем пакете документов, просто не подозревая об этом. Чтобы не попадать в такую абсурдную ситуацию, внимательно читайте договор. Все страницы.

В крайнем случае у вас есть те же 14 дней для отказа.

Со страховкой кредит бывает выгоднее

Навязывать страховку банк не имеет права, а вот простимулировать вас её оформить — вполне. Допустим, предложить меньший процент. При долгосрочных кредитах экономия может быть внушительной.

Но не спешите заключать договор с той компанией, которую предлагает вам банк. Обычно у каждого кредитного учреждения есть несколько аккредитованных страховых компаний, и цены у них могут существенно отличаться. Рассмотрите варианты и выберите выгодный.

Федеральная антимонопольная служба и прокуратура

ФАС способна урегулировать конфликт потребителя и организации, если он связан с величиной тарифов. Этот орган осуществляет надзор за величиной взимаемых платежей в сфере ЖКХ, услуг связи, медицины, железнодорожного и авиационного транспорта. Они должны соответствовать определенному уровню, установленному законодательными нормами.

Если в учреждении решат, что заявитель обратился не по адресу и его случай не входит в компетенцию органа, то ему предложат обратиться с заявлением в надлежащую инстанцию. Часто работники службы сами перенаправляют обращение по нужному адресу – на это им дается 7 дней с момента обращения. Потребитель получает об этом письменное уведомление.

Прокуратура тоже занимается узким кругом нарушений, за которые она вправе возбудить административное дело. Поэтому чаще всего такие дела переадресуются по компетентным органам.

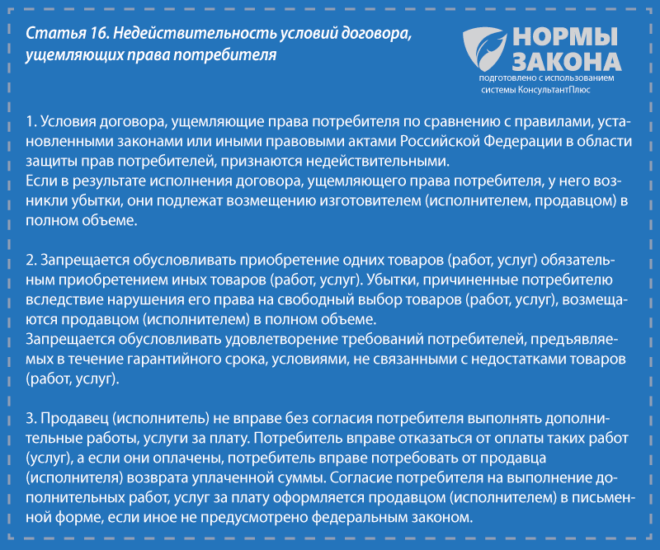

Что понимается под навязыванием услуг

Для начала определимся с понятием навязанной услуги/товаров. Пунктами 2 и 3 ст. 16 ЗОЗПП продавцу запрещены следующие действия исполняющей стороны:

- выставлять приобретение сопутствующих товаров, работ, услуг обязательным условием покупки товаров основного ряда. По закону продавцу придется возместить все убытки, что понес клиент от навязанного приобретения;

- предоставлять дополнительные платные услуги без соглашения с клиентом. Гражданин вправе не оплачивать непрошенное «благодеяние» либо потребовать возврата уже внесенной суммы;

- изменять объем или характер услуг при выполнении гарантийных обязательств.

Основой правоотношений сторон выступает договор. Если в него включены выше рассмотренные пункты, такое соглашение можно признать недействительным полностью или частично в суде. Посмотрим, где распространено навязывание услуг.

Страховка (страховой полис)

Добровольное страхование телефонов и бытовой техники является дополнительной услугой, которую предлагают в довесок к основной покупке. Страховка действует параллельно с обычной гарантией и обычно предназначена для тех случаев, которые не покрываются законной гарантией. Это могут быть механические повреждения, кражи, заливы и т.п. Получить возмещение по страховке можно со страховой компании, магазин здесь уже ни при чем.

Особенности страховки на технику

- Правила обслуживания по страховке на технику определяются страховым полисом и правилами страхования (свои у каждой страховой компании), а также законами о страховании (например, Гражданским кодексом).

- Страховка действует в течение срока, прописанного в полисе. Чаще всего это 1 год.

- Возмещение по страховке может быть в виде денежной выплаты, обмена, организации ремонта в сервисном центре, компенсации затрат на ремонт и т.п. — как предусмотрено конкретно вашим договором.

- Получить возмещение по страховому полису можно только в тех случаях, которые покрываются данной страховкой (смотрите раздел про страховые риски и страховые случаи).

- При наступлении страхового случая нужно обращаться в страховую компанию, а при отсутствии положительного решения — писать претензию и подавать иск в суд.

Комиссии

Комиссии за операции, без которых невозможно оказать услугу, незаконны. Но это не значит, что их не продолжают под шумок навязывать. В конце концов, если вы не возмутитесь и не пожалуетесь, о нарушениях никто не узнает. Поэтому отслеживайте этот момент.

Но есть и вполне законные комиссии. Например, вы решили внести досрочный платёж по ипотеке. По договору вы должны уведомить об этом банк за 10 дней, но ждать не хочется. За то, чтобы пойти вам навстречу и зачислить деньги уже сегодня, с вас имеют право взять комиссию. Учитывайте это, когда хотите от учреждения чуть больше, чем положено вам по договору. Иногда это акт доброй воли, иногда — оплачиваемая услуга. Навязанной её называть не всегда правильно, но иметь это в виду стоит.

Оформление автокредита

При получении кредитных средств на покупку авто ТС попадает под банковский залог и подлежит страхованию на случай гибели, неправомерной утраты, иных форс-мажоров. Тут все нормально.

Но требование застраховать жизнь и здоровье автомобилиста – это уже перебор, прямое нарушение ст. 16 закона о потребительских правах. Гражданин вправе отказаться, это не должно повлиять на выдачу автозайма.

Способы расторжения навязанного страхования:

- непосредственно в момент заключения соглашения в банке;

- в страховой компании в течение 5 дней после подписания условий;

- путем подачи искового заявления в суд о расторжении страхования.

После отказа следует еще раз внимательно просмотреть условия соглашения. Не исключено повышение кредитной ставки. Когда планируется досрочная выплата займа, отказ от страховки все равно выгоден.

Пятисуточный период охлаждения введен ЦБ РФ для любых добровольных страховых продуктов: имущественного, от несчастного случая, жизни/здоровья. Эта мера защищает человека от недобросовестных навязчивых страховых компаний. Заключив необдуманно соглашение, у человека есть законный срок для безапелляционной отмены.

Какими законами нужно руководствоваться?

Часто потребителю навязывают услуги, которые ему не обязательно оплачивать. Наиболее распространено подобное в сфере страхования и кредитования, а также услуг сотовых операторов.

Разница в том, что дополнительные договоры страхования человек хотя бы подписывает, то есть он (теоретически) знает об этих услугах, то сотовые операторы часто подключают абонентам платные подписки и услуги, а абоненты об этом даже не знают.

Лишь заинтересовавшись тем, почему деньги списываются с его счета в большом количестве, в личном кабинете на сайте оператора человек выясняет, что ему оказывается некоторое количество платных услуг, которые он не заказывал. Как же этого избежать? С помощью действующего законодательства РФ.

Основным законом, защищающим потребителя от навязывания услуг, является закон РФ «О защите прав потребителей». Нормы содержатся также в Кодексе РФ об административных правонарушениях (там указана мера ответственности, которая ляжет на плечи стороны исполнения) и в Гражданском кодексе РФ.

Уголовная ответственность за навязывание услуг не предусмотрена. Но в ряде случаев действия страховщика или кредитора квалифицируются в соответствии со ст.167 УК РФ – как умышленное причинение вреда имуществу, повлекшее значительный ущерб.

Автоплатёж

Брат СМС-информирования, который может быть полезным, а может просто тянуть из вас деньги. Спору нет, это удобно, когда вам не надо регулярно садиться и рассылать деньги по разным счетам. Они сами спишутся и уйдут куда надо. Но хорошо, если вы соглашаетесь платить за эту услугу осознанно.

4. Кредитная история

В банке вам могут предложить проверить кредитную историю. За деньги, разумеется. Вот только дважды в год вы можете сделать это абсолютно бесплатно. Для этого нужно обратиться в бюро кредитных услуг, где хранятся нужные записи.

Всё это сейчас можно сделать через интернет. Как именно — читайте в инструкции Лайфхакера.

5. Карта

Раньше банки охотно брали комиссии. Например, если вы приходили за кредитом, с вас могли взять деньги за рассмотрение заявки, за открытие счёта, куда придут средства, и так далее. Но потом в дело вмешалось государство и запретило Информационное письмо Президиума Высшего Арбитражного Суда РФ от 13 сентября 2011 г. N 147 Об обзоре судебной практики разрешения споров, связанных с применением положений Гражданского кодекса РФ о кредитном договоре требовать плату за операции, которые по умолчанию входят в процесс. Скажем, нельзя получить кредит без рассмотрения заявки, платить за это отдельно — абсурд.

Поэтому теперь банки нередко предлагают что-нибудь ещё в комплекте с операциями, за которыми вы собственно пришли. Например, получить кредитную или дебетовую карту. По официальной версии, они выдаются в качестве бонуса. Но плата за обслуживание ненужного пластика подарком не покажется.

6. Комиссии

Комиссии за операции, без которых невозможно оказать услугу, незаконны. Но это не значит, что их не продолжают под шумок навязывать. В конце концов, если вы не возмутитесь и не пожалуетесь, о нарушениях никто не узнает. Поэтому отслеживайте этот момент.

Но есть и вполне законные комиссии. Например, вы решили внести досрочный платёж по ипотеке. По договору вы должны уведомить об этом банк за 10 дней, но ждать не хочется. За то, чтобы пойти вам навстречу и зачислить деньги уже сегодня, с вас имеют право взять комиссию. Учитывайте это, когда хотите от учреждения чуть больше, чем положено вам по договору. Иногда это акт доброй воли, иногда — оплачиваемая услуга. Навязанной её называть не всегда правильно, но иметь это в виду стоит.

Защита прав граждан от навязанных услуг

Навязывание услуг потребителю является часто встречаемым нарушением. Самой распространённой навязываемой услугой выступает страхование. Практически каждый получатель кредита сталкивается с «убедительной просьбой» банка оплатить услуги страховой компании.

Вместе с тем не каждый гражданин знает, что он может легко отказаться от подписания договора страхования.

Ещё одним из популярных видов навязанных услуг являются дополнительные платные функции мобильного оператора. При этом потребитель может даже не знать о том, что ему подключены такие услуги.

Законодательство, регулирующее навязанные услуги

Защитить свои права потребители могут, используя:

- Закон о защите прав потребителей, где указано, что навязанные услуги не допускаются в правоотношениях между потребителем и исполнителем ни в каком виде. В частности, там говорится, что если договор влечёт для потребителя убытки либо ущемляет его права, то он признаётся недействительным.

- Кодекс об административных правонарушениях. Он предусматривает для исполнителей, навязывающих дополнительные услуги потребителю, административную ответственность за нарушение прав потребителей в виде штрафа, максимальный размер которого составляет 50 000 рублей.

Уголовная ответственность за подобного рода действия не предусмотрена.

Как действовать потребителю

Для того, чтобы защитить себя от навязывания услуг потребителю нужно выполнять следующие действия.

- Внимательно изучить договор до того, как поставить на нём свою подпись. Некоторые пункты договора могут закрепить за потребителем обязанность по выполнению дополнительных действий, и тогда оспорить их совершение будет гораздо сложнее.

- Перед заключением сделки выяснить у продавца или исполнителя условия покупки товара или предоставления услуги. В частности, необходимо узнать о возможности отказаться от дополнительных услуг и приобретений.

- Если у потребителя возникли разногласия с работником организации, в первую очередь стоит попытаться урегулировать их с помощью руководителя.

- Если решить возникшие вопросы в устном порядке не получилось, то потребителю нужно изложить свои претензии в письменной форме и отправить их на имя руководителя организации. Письмо составляется в 2 экземплярах. Один остаётся у потребителя, второй – направляется адресату заказной корреспонденцией с уведомлением о получении.

- При отказе в удовлетворении требований, изложенных в письме, потребителю нужно обращаться за защитой своих прав в сторонние организации. В зависимости от ситуации это могут быть общественные организации, органы власти или суд.

Правила защиты прав от навязанной услуги не содержатся в статьях ГК РФ, но, как и в любом другом случае потребителю необходимо будет доказать факт наличия нарушений со стороны исполнителя. Доказательствами могут выступать письменные документы, аудио и видеозаписи, показания свидетелей и т.д.

Роспотребнадзор

Это основной орган, занимающийся защитой прав потребителей. Обращаться туда необходимо в письменной форме, предоставив доказательства незаконности действий исполнителя. Например, если банк навязывает вам услуги страховой компании можно записать разговор с сотрудником банка на аудионоситель или предоставить в Роспотребнадзор копию договора, где страхование залогового имущества указано, как обязанность для потребителя.

Прокуратура

Главный надзорный орган страны, который рассматривает вопросы нарушения прав граждан государственными и частными организациями. Подавать заявления в прокуратуру можно, например, при нарушении прав автовладельцев при оформлении полиса ОСАГО.

Федеральная антимонопольная служба

Занимается регулированием правоотношений в финансовой системе. В частности, в её компетенцию входит регулирование правил заключения сделок между кредитными организациями и заёмщиками.

Обращаться за защитой нарушенных прав в суд необходимо тогда, когда заявления в другие органы не принесли необходимых результатов. Следует помнить, что исковое заявление в суд облагается государственной пошлиной, а время рассмотрения дела может затянуться на несколько месяцев.

Таким образом, навязывание услуги по закону о защите прав потребителей недопустимо, но многие организации до сих пор продолжают прибегать к «добровольно-принудительному» страхованию, подключению платных функций и т.д. Чтобы защитить свои права потребителю нужно не подписывать договор, содержащий навязываемые дополнительные услуги, и обращаться за помощью в компетентные органы.

Что делать при навязывании услуги (товара, работы)

Лучшей тактикой в подобной ситуации является отказ от заключения договора на условиях организации и предложение заключить договор без навязанных услуг. При разговоре с сотрудниками организации желательно использовать диктофон. Своё предложение о заключении договора можно отправить также в письменном виде по почте и, дождавшись письменного отказа, можно будет начинать действовать.

Если же времени на препирательства нет (например, есть необходимость управлять транспортным средством, а делать это без полиса ОСАГО нельзя), то можно согласиться со всеми условиями. Для дальнейшего разбирательства в судебном порядке необходимо будет представить доказательства принуждения приобретения одной услуги для получения нужной (для этого подойдёт диктофонная запись предложения продать товар без навязанной услуги).

Согласно п. 1 ст. 421 ГК РФ, граждане и юридические лица свободны в заключении договора, поэтому наличие дополнительных услуг в договоре (или заключение дополнительных соглашений) не может являться однозначным доказательством навязывания услуги. Согласно п. 1 ст. 56 ГПК РФ, каждая сторона должна доказать те обстоятельства, на которые она ссылается как на основания своих требований и возражений, если иное не предусмотрено федеральным законом. Поэтому если договор был заключен, то отсутствие доказательства навязывания услуги, вероятно, приведёт к проигрышу дела в суде.

Данная позиция подтверждается, например, п. 8 Информационного письма Президиума ВАС РФ от 13.09.2011 г. № 146, в котором говорится, что включение в кредитный договор с заёмщиком-гражданином условия о страховании его жизни и здоровья не нарушает прав потребителя, если заёмщик имел возможность заключить с банком кредитный договор и без названного условия.

Чаще всего организации навязывают свои услуги, при этом нередко используя своё положение и зависимость от них потребителя (запрет на эксплуатацию транспортного средства без полиса ОСАГО или необходимость срочного получения кредита в банке на неотложные нужды). Способов противостоять этому множество, начиная от обращения в саму организацию и заканчивая судебным разбирательством.

Навязывание услуг: можно ли отказаться от ненужных

Если покупателю навязывают услугу, предполагается, что невозможно приобрести необходимую услугу без покупки дополнительных, не нужных услуг, в которых у гражданина нет необходимости.

Именно в таком случае стоит вести речь о нарушенных правах потребителя, признании сделки недействительной и возвращении затраченных гражданином средств ему обратно.

Если же покупателю предлагают

дополнительную услугу, но не принуждают

ее приобрести вместе с необходимой услугой, такие действия не считаются навязыванием услуги.

Скажем, если в магазине предлагают по акции возможность купить шампунь вместе с бальзамом по скидке — в данном случае нет навязывания товара.

Ведь это дело покупателя — приобрести шампунь без скидки и без бальзама или приобрести шампунь вместе с бальзамом по скидке.

Но если шампунь нельзя приобрести без бальзама при том, что это отдельные категории товара — права потребителя нарушены.

Автокредитование

Когда человек приобретает автомобиль в кредит, транспортное средство поступает в залог банка до полной выплаты. Приобретатель обязан застраховать автомобиль, в противном случае кредит он не получит.

Однако распространено навязывание оформления дополнительного страхования жизни и здоровья приобретателя, что не является обязательным условием для приобретения авто в кредит. Поэтому покупатель не должен страховать жизнь, если не считает это необходимым, и банк обязан принять отказ.

Приобретатель должен тщательно изучить договор кредитования, так как в нем может быть прописано увеличение кредитной ставки, если он отказался страховать жизнь.

Отказаться можно с помощью:

- прямого отказа, когда кредитный договор подписывается в банке;

- расторжения договора в офисе страховщика в течение 5 суток, установленных законом;

- составления иска с требованием расторгнуть договор и обращения с ним в суд.

Отказ от навязанного платного сервиса

При обнаружении нежелательной, навязанной услуги, покупатель вправе отказаться от нее. Для этого необходимо лично обратиться к руководителю организации с просьбой аннулировать услугу и возместить денежные средства, либо составить письменное обращение на имя администратора в двух экземплярах с подробным описанием претензии и способах решения проблемы.

В случае игнорирования претензии, необходимо обратиться за помощью в следующие органы:

- Роспотребнадзор. Подать документ можно как лично, так и онлайн на официальном сайте. Желательно предоставить документы, доказывающие факт нарушения (фото,видео- и аудио- материалы, свидетельские показания, копии чеков и т.д.). После рассмотрения жалобы, сотрудники данной службы обязаны провести проверку по факту нарушения прав потребителя.

- Федеральный антимонопольный комитет рассматривает жалобы в случае финансовых нарушений.

- Прокуратура. В случае обращения, осуществляет внеплановую проверку организации.

- Суд. Сюда следует обращаться в случае серьезных убытков или нарушений со стороны организации.

В составлении претензии необходимо указать следующее:

- фамилию, имя, отчество заявителя;

- наименование органа, куда обращается пострадавший;

- реквизиты и название организации;

- подробное изложение сути претензии со ссылкой на действующие законы;

- требования заявителя;

- сведения о наличии доказательств;

- дата и подпись.

Больше о том, каковы основания для взыскания денежных средств и как вернуть деньги за услугу, можно узнать здесь.

Скачать бланк претензии о навязывании услугСкачать образец претензии о навязывании услугМы не рекомендуем самостоятельно оформлять документы. Экономьте время – обращайтесь к нашим юристам по телефонам:

Некачественным оказанием услуг является их ненадлежащее исполнение: просрочка, несоответствие ГОСТ и др. А если оказанная услуга не отвечает требованиям безопасности по закону, то исполнитель несет ответственность в соответствии с административным и уголовным законодательством РФ.

Как вернуть деньги

Согласно действующим указаниям Центробанка, клиент вправе вернуть деньги за навязанную страховку в течение 14 дней (периода охлаждения) в упрощенном порядке.

Для этого должно соблюдаться несколько условий:

- Срок действия страхового продукта более 30 дней.

- По оформленной страховке не наступил страховой случай: страхователь еще не обращался по ней за выплатами.

В случае соблюдения всех условий страхователю должны вернуть все деньги за дополнительную страховку.

Нередко страховые идут на хитрость и, чтобы исключить вероятность обращения клиента за возвратом, оформляют не полноценный договор страхования, а страховой бланк (по нему возместить ущерб не получится), либо указывают неверные сведения по застрахованному лицу или объекту. В таких случаях получить компенсацию практически невозможно, поэтому клиенту стоит внимательно проверить все документы перед подписанием.

В течение 14 дней страховку можно вернуть в упрощенном порядке. Для этого не требуется собирать внушительный комплект документов. После того как этот срок истек, страховая компания нередко отказывает в возврате денег и клиенту приходится обращаться в суд. Здесь нужно будет доказать факт того, что услуга была навязана.

Когда автовладелец все же приобрел навязанный ему полис, порядок отказа от навязанной страховки будет таким:

- Клиент подает заявление о желании расторгнуть договор страхования с требованием вернуть деньги.

- Заявление подлежит рассмотрению в течение 10 дней, после чего застрахованному лицу должны предоставить официальный ответ на его обращение. Отсутствие ответа в установленные временные рамки приравнивается к отказу страховой компании выплатить компенсацию.

- После рассмотрения заявления деньги должны вернуть на счет заявителя в течение 10 дней.

- Если ответа не поступило, то можно направить жалобу в Роспотребнадзор или РСА. В обращении в контролирующие органы необходимо описать все этапы общения со страховой, приложить имеющиеся в распоряжении доказательства факта навязывания услуги, копию отказа страховой компании выплатить компенсацию в добровольном порядке.

- Подать исковое заявление в суд. Срок исковой давности по таким делам установлен в течение 3 лет. Стоит отметить, что в интересах страховой компании добровольно вернуть средства автовладельцу. Ведь по ч. 6 ст. 13 Закона о защите прав потребителей тот имеет право потребовать взыскания со страховой компании штрафа в размере 50% от этой суммы в судебном порядке.

В заявлении на расторжение договора страхования следует указать:

- ФИО застрахованного лица.

- Наименование страховой компании, ее юридический и фактический адреса, ИНН, КПП.

- Обстоятельства, при которых была куплена страховка.

- Дату оформления страховки.

- Номера полиса ОСАГО, разновидность и номер навязанного страхового полиса.

- Ссылку на нормативно-правовые акты, подтверждающие законность требований.

- Требования заявителя расторгнуть страховой договор и вернуть деньги.

- Способ возврата денег и реквизиты счета (можно оформить в виде приложения). Реквизиты должны содержать: номер счета застрахованного лица (допускается указывать только его личный счет), наименование и БИК банка, корсчет, ФИО получателя.

- Перечень приложений.

- Контактные данные заявителя и предпочтительная форма связи с ним.

- Дату подачи заявления и подпись заявителя.

Образец заявления о возврате денежных средств при покупке навязанной страховки можно скачать здесь.

В заявлении также необходимо указать о намерении обратиться с жалобой в контролирующие инстанции (Центробанк, Роспотребнадзор, суд, РСА), если требования не будут удовлетворены.

Заявление можно передать лично в страховую компанию либо направить его по почте.

При отправке письма в обязательном порядке следует оформить опись вложения. Здесь перечисляется полный перечень документов, который направляется в адрес страховой. 10-дневные сроки будут отсчитываться с момента вручения получателю уведомления.

Если страховая компания уклоняется от получения заявления, то в качестве доказательств отправки документа можно использовать опись вложения со штемпелем почты и указанием даты отправки документа.