Объекты, субъекты и предмет договора страхования

Объекты договора страхования – это имущественные интересы связанные, например:

в страховании имущества – с владением имуществом;

в личном страховании – с жизнью, здоровьем или дожитием до определенного возраста;

в страховании предпринимательских рисков (бизнеса) – риски связанные с занятием предпринимательской деятельностью;

в страховании ответственности – с причинением вреда жизни и здоровью третьих лиц.

Субъектами договора страхования являются: страховщик, страхователь, выгодоприобретатель, застрахованное лицо.

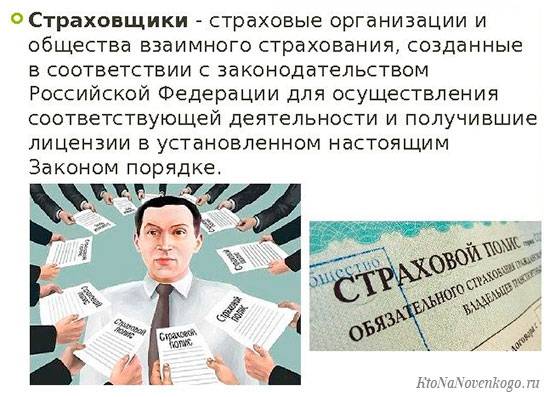

Страховщик – это имеющее лицензию на осуществление страховой деятельности юридическое лицо.

Страхователь – дееспособное физическое лицо или юридическое лицо, зарегистрированное в установленном законом порядке.

Выгодоприобретатель – лицо, в пользу которого заключается договор страхования. Стать выгодоприобретателем лицо может, только дав согласие на это. Став выгодприобретателем по договору страхования оно имеет право на получение страховой выплаты по наступившему страховому случаю.

Застрахованный – физическое лицо в отношении которого заключен договор страхования. Им может быть и страхователь, и выгодоприобретатель, а также иное лицо при его согласии.

Предмет договора страхования — это услуга, которую оказывает страховая компания страхователю, страховой риск, который она на себя берет и обязательство по выплате страхового возмещения в случае наступления страхового случая.

Формы деятельности страховщиков

Прямое страхование, когда страховая компания напрямую взаимодействует со страхователем, не является единственно возможной формой страхования. Помимо использования услуг посредников, предусматривается еще несколько видов, имеющих достаточное распространение на рынке. К ним относятся:

- Сострахование.

- Перестрахование.

Эти формы прямо указаны в действующем страховом законодательстве. Правила их использования описываются в ст.12-13 ФЗ 4015-1 соответственно. По каждой форме оказания услуг предусматривается ряд основных норм и правил, которым страховщики обязаны следовать.

Сострахование – что это такое

Под сострахованием понимается деятельность нескольких страховых компаний, которые заключают один договор в отношении объекта страхования. Такая форма используется при большом размере возможных убытков, которые будут непосильны для одной компании. К примеру, компания-страхователь планирует застраховать многоэтажный коммерческий объект, стоимость которого больше годового оборота страховщика среднего уровня. Естественно, что один страховщик не сможет покрыть риски и возместить убытки по такому договору.

В этих целях к исполнению соглашения привлекается еще несколько страховщиков, которые распределяют между собой возмещение, положенное к выплате при наступлении страхового случая. Страхователь для получения оговоренного возмещения может обратиться к любой компании, из участвующих в договоре сострахования.

Что такое перестрахование

Под данным термином понимается деятельность одного страховщика (перестраховщика) по страхованию рисков другого страховщика (перестрахователя). Клиент заключает договор со вторым перестрахователем, который после этого заключает договор с перестраховщиком.

Права и обязанности сторон

Права и обязанности каждой из сторон страхователю знать нужно обязательно. Иначе можно упустить деталь и в дальнейшем получить большие проблемы со страховщиком.

Права страховщика

- Получение полной информации о том, кто такой страхователь, что он желает застраховать.

- Предварительная оценка степени риска для того или иного имущества, жизни и здоровья потенциального страхователя. Возможен экспертный осмотр для оценки рисков. Отказ в случае принятия решения о нецелесообразности страхования.

- Получение платы за предоставляемую услугу по страхованию.

- Востребование документов, подтверждающих наступление страхового случая и то, что он таковой.

- Отказ в выплачивании страховых сумм, если обнаружены ложные сведения в данных страхователя или по истек срок, данный законом для уведомления стразовщика о наступлении страхового случая.

- Расследование обстоятельств, при которых наступил страховой случай, если страховая компания подозревает страхователя в мошенничестве.

- Расторжение в одностороннем порядке договора, если страхователь своевременно не платит взносы (если платеж за страхование выплачивается в рассрочку).

Обязанности страховщика

- Предоставление страхователю сведений о том виде страхования, который его интересует.

- Заключение договора на тот тип страхования, который необходим страхователю при оправдании целесообразности.

- Выплата страховой суммы, возмещение убытков, если наступает страховой случай.

- Сохранение тайны страхования и личных данных страхователя.

- Направление независимого эксперта для оценки имущества в ситуации наступления страхового случая и составление страхового акта в установленный срок.

Права страхователя

Кто такой страхователь? Это человек/компания, которая должна соблюдать свои права и обязанности, иначе страховщик имеет законное право отказать в предоставлении услуги.

- Получение полной информации об услуге, предоставляемой страховой компанией, о компании, лицензии.

- Получение страховой выплаты при соблюдении условий уведомления о страховом случае и всех дальнейших действий.

- Прекращение договора страхования досрочно при необходимости и возврат неиспользованного страхового взноса.

- Замена страховщика по собственному желанию.

- Право оспорить в суде решение страховой компании об отказе в выплатах.

Обязанности страхователя

- Предоставление достоверной и полной информации о предмете, субъекте страхования в заявлении и последующем договоре, а также о степени риска и возможности проверки страховщиком информации.

- Уплата единовременно или в рассрочку, если позволяют условия договора, страхового взноса.

- Извещение страховой компании о наступлении страхового случая в установленный законом срок (или правилами договора) либо последующее предоставление документа, который может оправдать задержку в извещении (больничный лист, командировочная и т. п.).

- Извещение страховщика в указанный в договоре срок в случае возмещения вреда виновным в наступлении страхового случая лицом.

Страховщик — это…

Такая компания (юр.лицо) должна иметь лицензию (это как?). Направлений деятельности у страховой компании (СК) может быть несколько, или же страховщик может специализироваться в каком-то одном виде страхования (это что?).

Если деятельность страховой компании универсальна, она оказывает услуги в следующих направлениях:

- имущества, недвижимого и крупного движимого;

- жизни и здоровья;

- медицинские страховые полисы;

- страхование в путешествиях и поездках.

Клиенты компаний могут выбирать себе страховщика исходя из предлагаемых условий.

В большинстве стран страховщики «специализированы», то есть занимаются только личным страхованием, или только страхованием недвижимости.

Страхование представляет собой финансовую защиту на коллективном уровне. Люди вносят определенные средства, называемые взносами или премиями, эти средства собираются и структурируются.

Формируются резервы, из которых будут выплачены страховые выплаты тому, с кем произойдёт страховой случай. Страховщик действует на основании договора.

Кто такой страхователь

В соответствии со ст. 5 указанного федерального закона, страхователями признаются юридические лица и граждане, заключившие со страховыми компаниями договор страхования. Страхователь и страховщик заключают между собой страховое соглашение.

К примеру, в самом популярном и обязательном виде страхования, каким признается ОСАГО, страхователем в большинстве случаев выступает владелец транспортного средства. Страховщиком в этом случае признается страховая компания, выдавшая полис обязательного страхования.

Страховщиком всегда выступает юридическое лицо, имеющее соответствующую лицензию на право осуществления страховой деятельности. В этом отношении закон четко указывает на недопустимость оказания страховых услуг без включения в специальный реестр организаций, который ведет Российский Союз Страховщик (СРО страховщиков).

Кто может быть страхователем

Если рассматривать физических лиц, то страхователями могут быть только полностью дееспособные лица. По законодательству РФ полная дееспособность лица наступает одновременно с совершеннолетием. Следовательно, заключать сделки со страховыми компаниями, брокерами и прочими операторами рынка могут только граждане, которым на момент подписания договора уже исполнилось 18 лет.

В возрасте 14-17 лет гражданин признается частично дееспособным. В определенных видах страхования он может действовать от своего имени, но с письменного разрешения своих законных представителей. В качестве законных представителей чаще всего рассматриваются родители несовершеннолетнего лица или его действующие опекуны.

Помимо этого, выступать в роли клиента компании могут иностранные граждане и организации, временно или постоянно пребывающие на территории РФ. Не имеющие российского гражданства лица пользуются всем набором прав и обязанностей в страховании наравне с гражданами Российской Федерации без каких-либо ограничений.

Также страхователем может быть любое лицо, не являющееся собственником имущества, и имеющее на руках соответствующие документы, доказывающие наличие полномочий действовать в интересах собственника объекта страхования. Здесь ключевое значение имеет также и вид страхования: для определенных видов страхования клиенты должны отвечать некоторым дополнительным требованиям.

Кто не может быть страхователем

Исходя из вышеописанного, страхователем не может выступать несовершеннолетнее лицо. Также ограничения накладываются на лиц, признанных в законном судебном порядке ограниченно дееспособными или полностью недееспособными. Такие лица не могут заключать гражданско-правовые соглашения, так как не могут давать объективную оценку своим решениям и действиям. Помимо указанных случаев, законодательство предусматривает следующие:

- Отсутствие общегражданского паспорта – для граждан РФ.

- Незаконное нахождение на территории РФ – для иностранных граждан.

- Отсутствие правоустанавливающих документов – по большинству видов страхования страхователь должен предъявить документы на объект.

- Действие без уведомления собственника объекта.

- Нахождение за пределами территории РФ.

Страховая компания вправе отказать в заключении соглашения и по иным причинам, не идущим вразрез с действующим законодательством. Но отказывают компании редко, только в исключительных случаях. Любое отрицательное решение сказывается на размере получаемой прибыли, поэтому отказы в первую очередь не выгодны для самих страховщиков.

Права и обязанности страховщиков

В отношении компаний, играющих на страховом рынке, законодательство установило ряд преференций. В первую очередь это касается права на осуществление страховой деятельности и получение прибыли.

Помимо этого, страховщики имеют право на:

- Инвестиционную деятельность от своего имени.

- Продажу и приобретение имущества – недвижимости и движимых объектов для личного пользования.

- Привлечение в штат квалифицированных экспертов-оценщиков и специалистов других направлений.

- Привлечение иностранного капитала – страховщики могут заниматься страховой деятельностью полностью или частично за счет иностранных инвестиций.

- Формирование дополнительного свода правил и норм, прямо не указанных в федеральном законе № 4015-1, и не противоречащих этому этому и другим отраслевым федеральным законам.

- Получение прибыли за счет страховой суммы, внесенной страхователем – при не наступлении страхового случая 100% страховой премии уходит в активы компании-страховщика.

Более подробно права страховщиков изложены в ст. 6 ФЗ 4015-1. В части обязательств и ограничений страховые компании практически ничем не уступают кредитным или микрофинансовым организациям. Страховщики не имеют права заниматься предпринимательской деятельностью. Также они обязаны:

- Работать минимум по одному виду обязательного страхования.

- Своевременно производить страховые выплаты – для каждого вида страхования предусматриваются свои сроки на проведение всех экспертиз и исследований и на конечный расчет со страхователем при наступлении страхового случая.

- Формировать страховой резерв.

- При невозможности определения правильного размера убытков и ущерба привлекать к работе собственных или сторонних экспертов.

- Ежегодно сдавать бухгалтерскую и финансовую отчетность в органы страхового надзора.

- Ежегодно допускать ответственного актуария для проведения обязательной актуарной оценки.

- Вести обособленный учет расходов на обязательное медицинское страхование – отчетность по данному направлению работы так же сдается отдельно в органы страхового надзора.

- Гарантировать страхователям сохранность банковской, коммерческой или иной тайны.

- Обеспечивать должное хранение документов и страховых дел.

Более того, любое отклонение от законодательных норм грозит действующему страховщику отзывом лицензии и последующим исключением из государственного реестра. У каждого страховщика должен быть действующий интернет-сайт, на котором размещается информация по оказываемым услугам и прайс-лист с актуальными расценками на все оказываемые услуги.

Помимо сохранности информации на бумажных носителях, каждая страховая компания обязана гарантировать и сохранность электронных данных: персональной информации клиентов, ранее подавших онлайн-заявку на оформление одного из видов страхования.

Права страховщика

В договоре между страховщиком и клиентом, который после подписания становится страхователем, указываются права и обязанности сторон.

Поэтому он может требовать документы, подтверждающие оценку. Также в процессе страхования имущества страховая компания имеет право его осмотреть. При подписании договора страхования жизни и здоровья СК имеет право требовать от клиента прохождения медицинского осмотра.

Права страховщика после заключения договора:

- Получение платы за страхование.

- Требование документального подтверждения наступления страхового случая. Требуется подтвердить сам факт наступления события, и то, что оно имеет признаки страхового случая.

- Возможен случай, когда при действии страхового договора риски увеличиваются, но клиент не считает нужным предупредить СК. В этом случае у компании также сохраняется право на отказ от выплат.

- Расследование обстоятельств страхового случая, если появляются подозрения, что он произошёл умышленно.

- Расторжение договора в одностороннем порядке, если страхователь прекратил выплаты при рассрочке платежа.

- СК может отказать в заключении договора, если при оценке рисков сочтёт страхование нецелесообразным. Может оказаться, что риск наступления страхового случая слишком велик, или подозревается страховое мошенничество.

Участники страхования

Обычно страховщиком выступает юридическое лицо, обладающее лицензией и другой разрешительной документацией, которое осуществляет непосредственно сам процесс страхования.

Отношения страхователь-страховщик интересуют многих.

Говоря простым языком, страховщик – это та сторона, в обязанности которой входит осуществление финансовой деятельности по страхованию чего-либо или кого-либо с целью возмещения убытков, после наступивших страховых случаев, определенных в страховом договоре. А страхователь – это тот, кому убытки будут возмещены. Это может быть и юридическое лицо, и физическое. Страховщик и страхователь вступают между собой в правовые отношения. Страховщик, осуществляя свою деятельность должен руководствоваться только страховыми интересами клиента. В качестве объектов страхования могут выступать самые различные предметы, вещи, состояния или даже отдельные части тела. Наиболее часто договоры заключают на страхование здоровья, недвижимости, машины и т. д.

Иметь представление о правах и обязанностях каждой из сторон страхователь должен обязательно. Поскольку иногда от этих знаний зависят очень и очень немалые суммы.

Обязанности и Права сторон по договору страхования

Основная обязанность страховщика — произвести выплату по договору страхования при наступлении страхового случая.

Страховщик имеет право:

Производить оценку страхового риска и впоследствии на основании этого признавать договор страхования недействительным;

Получать страховую премию в размерах и в порядке предусмотренных в договоре страхования;

Отказать страхователю в выплате страхового возмещения;

Быть освобожденным от возмещения убытков;

В случае увеличения риска требовать изменение условий договора страхования и увеличения страховой премии;

Предъявлять регрессные требования;

Разрабатывать, утверждать и внедрять правила страхования.

Страхователь обязан:

Выплатить страховую премию в размерах и на условия определенных в договоре страхования;

Уведомлять страховщика о наступлении страхового случая;

Уведомлять страховщика обо всех обстоятельствах, если имеется вероятность наступления страхового случая.

Страхователь имеет право:

требовать от страховщика надлежащего исполнения обязательств согласно условиям договора страхования;

при наступлении страхового случая получить страховое возмещение в полном объеме согласно условиям договора страхования;

право на замену участника в договоре;

право на дополнительное страхование;

право на досрочное прекращение договора страхования;

право на возврат части уплаченной страховой премии, если произошло расторжение договора страхования не по вине страхователя.

Перед тем, как ставить подпись в договоре, страховщик и страхователь определяют круг своих полномочий и обязательств, и оговаривают условия получения возмещения по страховке.

Права страховщика включают:

- одностороннее расторжение при нарушении второй стороной условий договора;

- инициировать самостоятельное проведение экспертизы, чтобы получить максимально объективную картину страхового события;

- решать вопрос с организацией выплаты, основываясь на условиях соглашения;

- запрашивать информацию у клиента;

- принимать плату за оказываемую страховую услугу.

В обязательства компании входит:

- Выплачивать сумму, определяемую контрактом, при получении заявления от клиента.

- Хранить в конфиденциальности всю полученную в рамках страхования информацию.

- Пользоваться услугами независимых экспертов.

- Предоставлять достоверные сведения о процессе страхования.

Со стороны клиента организации также предусмотрен набор прав и обязанностей, определяемых договором:

- В полномочия страхователя входит получение полной информации, связанной со страхованием, внесение изменений в соглашение по договоренности с компанией, досрочное расторжение договора, оформление выплат по случаям, указанным как страховые. При несогласии с решением страховщика застрахованное лицо вправе обращаться в суд, если усматривает в действиях компании нарушения пунктов договора или положений законодательства.

- К обязанностям относят неукоснительное соблюдение условий, своевременная и полная оплата взноса, надлежащее оформление страхового события согласно пунктам соглашения.

ДС в России

В правилах должны быть прописаны:

- субъекты и объекты;

- всевозможные риски;

- сумма взносов;

- порядок заключения и прекращения договоров;

- порядок расчета суммы обеспечения;

- права и обязанности обеих сторон;

- сроки, в которые производится выплата при наступлении несчастного случая;

- порядок установления размера ущерба;

- список документов и данных, необходимых для заключения договора;

- основания для отказа в выплатах при наступлении страхового события.

Заключая с клиентом договор, страховщик должен направить ему информацию об исполнении обязательств по договору посредством электронной почты. Кроме того, он обязан разъяснить лицу, намеревающемуся заключить договор, положения и нюансы, предусмотренные правилами.

Также гражданам не лишним будет знать о существующих минимальных стандартных требованиях к условиям осуществления ДС. Данные требования определяются Банком России и регламентируются нормативными актами.

Сведения о договорах страхования домов, квартир и других помещений содержатся в единой автоматизированной системе страхования жилых помещений. Порядок взаимодействия системы страхования жилых помещений с органами государственной власти субъектов Российской федерации и Банком России устанавливается Правительством РФ.

Страхователь осуществляет ОС за счет средств из своего бюджета. Можно сказать, что ОС демонстрирует заботу государства о незащищенных категориях граждан. Контроль за осуществлением ОС и определение последствий ненадлежащего исполнения обязательств субъектами регламентируется федеральными законами.

Кто может выступать страхователем

В ст. ст. 5 ФЗ от 27.11.1992 года №4015-1 «Об организации страхового дела в РФ» указано, что в роли клиента фирмы может выступать не только частное лицо, но и организация.

Физические лица

По закону от 27.11.1992 года №4015-1, страхователем может быть любое дееспособное лицо. Согласно ст. 60 Конституции РФ, полная дееспособность россиян наступает в возрасте 18 лет. В период с 14 до 18 лет граждане считаются частично дееспособными: ответственность за них в полном объеме несут родители или законные представители (опекуны).

Люди, обладающие ограниченной дееспособностью, не могут выступать инициаторами заключения договоров со страховой. Но их представители имеют право оформить услугу от своего имени, указав их в качестве застрахованных лиц.

Основные требования страховщиков:

- Наличие у клиента документа, удостоверяющего личность. Предпочтительно — паспорт РФ, но не только. Иностранные граждане тоже могут застраховать себя, близких и недвижимость на территории России. Они должны предъявить документ, по которому их можно идентифицировать.

- Возраст от 18 лет. В иных случаях – с согласия представителя или родителя.

- Дополнительные документы, в зависимости от отрасли страхования. Водительское удостоверение, тех.паспорт и диагностическая карта – по ОСАГО. Кредитный договор, заключение оценщика, справки от застройщика – при оформлении залогового полиса.

Юридические лица

Юридические лица являются страхователями в случаях:

- Оформления коллективных договоров, например, для сотрудников.

- Перестрахования. Когда происходит смена страховщика, предыдущая компания из продавца услуг переходит в статус покупателя-клиента.

- Покупки полисов для фирм. Например, в страховании недвижимости юр.лиц.

Страховщик

Страховщик — это тот, кто определяет размер ущерба и осуществляет выплаты.

Страховщики – это компании, занимающиеся страховой деятельностью. Они представлены организациями (СК) и обществами и действуют на основании соответствующей лицензии и не имеют право заниматься иной предпринимательской деятельностью.

Их функции включают в себя:

- оценку страхового риска;

- определение размеров ущерба;

- формирование страховых резервов;

- осуществление обязательных выплат;

- осуществление иных действий в соответствии с договором.

На постоянной основе СК проходят так называемое актуарное оценивание. Актуарное заключение должно ежегодно передаваться в надзорные органы вместе с иной отчетностью. Перечень требуемых для отчетности документов устанавливается самим надзорным органом. Задачей СК является обеспечить сохранность всей документации.

- информация о руководителях, акционерах;

- полное наименование, контактные данные, режим работы;

- предоставляемые виды договоров;

- финансовая отчетность;

- страховые тарифы;

- рейтинг компании;

- информация о членстве в ассоциациях и т.д.

Классификация в страховании

Классификация в страховании – это общепринятая в нашей стране система подразделения страховых отношений в соответствии с отраслями, подотраслями, видами и формами страхования, закрепленная законодательными нормами.

Первая отрасль страхования – имущественное страхование. Подотрасль определяется в зависимости от формы собственности страхователя. Виды страхования: страхование зданий, имущества, транспортных средств. Объект в данном случае – это имущество.

Следующая отрасль – личное страхование. Подотрасль именуется как социальное страхование рабочих и служащих; личное страхование граждан. Виды страхования: медицинское страхование; страхование от несчастных случаев; смешанное страхование жизни; на случай утраты трудоспособности. Объект страхования в этой отрасли – жизнь, здоровье, трудоспособность человека.

Третья отрасль определяется, как страхование ответственности. Подотрасль: страхование задолженности; страхование на случай возмещения вреда. Виды страхования: страхование автогражданской ответственности; ответственности профессиональной деятельности; страхование ответственности за непогашение кредита. Объект страхования: ответственность страхователя перед третьими лицами. В этой отрасли возможно добровольное страхование и обязательное (например, полисы ОСАГО и КАСКО).

Полное определение термина «страховщик»

В широком смысле под данным термином подразумевается юридическое лицо, которое оказывает услуги страхования страхователям (физическим лицам и организациям). То есть, страховщик – это страховая компания, которая действует на основании полученной в установленном порядке лицензии.

Страховое дело является лицензируемой деятельностью. Без получения лицензии компания не имеет право оказывать услуги страхования. Основный смысл работы страховщиков – выплата возмещений страхователям, после наступления страхового случая. Лицензии на занятие страховой деятельностью выдает специализированный отдел Центрального Банка России. Соответственно, страховщиком может быть только юридическое лицо, получившее лицензию ЦБ РФ.

Саморегулируемой организацией по контролю за работой страховых компаний является РСА – Российский Союз Автостраховщиков. Организация занимается защитой интересов страховых компаний, а также играет роль арбитра при рассмотрении спорных ситуаций.

Что такое шифр страхователя

Это понятие люди слышат редко, и тем более многие не знают, что оно означает. Шифр страхователя – это последовательность цифр, которая характеризует плательщика взносов и указывается в титульном разделе формы 4-ФСС (форма ежеквартального отчета в Фонд социального страхования). Шифр позволяет Фонду получить информацию о том, кто такой страхователь, и о ставках, на которые следует ориентироваться при взимании платежей со страхователя. Определить свой шифр можно самостоятельно, обратившись к справочнику шифров страхователей, которые находятся в приложениях № 1, 2 и 3 к Порядку заполнения формы 4-ФСС соответственно. Каждый шифр включает в себя три части: 000/00/00. Разберемся, что означает каждая из них.

Первые 3 цифры определяют вид деятельности.

Вторая часть из 2 цифр обозначает код, характеризующий налоговый режим.

Третья часть шифра характеризует источник капитала плательщика.

Если в данных плательщика что-то меняется (источник капитала, вид деятельности, налоговый режим), то меняется и шифр страхователя.