Как живем дальше?

Итак, как и ранее, при проведении проверки организации необходимо будет доказать проверяющим:

- сам факт командировки;

- срок командировки;

- наличие взаимосвязи между поездкой сотрудника и деятельностью компании (экономическую целесообразность поездки);

- осуществление работником действий, направленных на достижение цели командировки.

Безусловно, часть фактов, ранее подтверждавшихся командировочным удостоверением, можно подтвердить иными оправдательными документами. Поэтому в последней редакции Положения о командировках указывается, что фактический срок пребывания работника в месте командирования определяется по проездным документам, представляемым работником по возвращении из служебной командировки. Если же работник пользуется личным транспортом, фактический срок пребывания в месте командирования указывается в служебной записке, которая представляется работником одновременно с оправдательными документами, подтверждающими использование автомобиля для проезда к месту командирования и обратно (путевой лист, счета, квитанции, кассовые чеки и др.).

Факт поездки будет подтверждаться как наличием билетов, так и совокупностью иных оправдательных документов по прочим расходам (по проживанию, представительским и пр.).

При этом, на наш взгляд, возрастет значимость других документов, ранее носивших вспомогательный характер. Так, при определении взаимосвязи между поездкой и хозяйственной деятельностью компании основную роль теперь будет играть приказ (распоряжение) о направлении работника в командировку. Соответственно, при составлении такого документа можно рекомендовать включить в него указание на цель командировки, ссылку на служебное задание или непосредственно в тексте приказа прописать детализированное задание на командировку.

Сложнее обстоит дело с подтверждением факта исполнения работником полученного задания. С одной стороны, налоговым органам незачем контролировать, провел ли сотрудник переговоры, встретился ли с контрагентами, участвовал ли в проверке товара. Все это относится к области внутреннего контроля работодателя, поэтому отмена командировочного удостоверения выглядит достаточно логично.

С другой стороны, с точки зрения проверяющих, ситуация может представляться не столь однозначно

Можно обратить внимание на то, что разработаны порядок и формы учета работников, выбывающих в командировки из командирующей организации и прибывших в организацию, в которую они командированы (п. 8 Положения о командировках, приказ Минздравсоцразвития РФ от 11.09.2009 № 739н «Об утверждении Порядка и форм учета работников, выбывающих в служебные командировки из командирующей организации и прибывших в организацию, в которую они командированы», далее – Порядок)

Данный Порядок, кроме всего прочего, устанавливает обязанность организаций вести журналы выбытия в командировку собственных работников и прибытия на предприятия работников других организаций. То есть имеет место перекрестный учет работников. Добавим к этому оригинальность мышления отдельных сотрудников налоговых инспекторов и в результате при проверках мы можем получить требования о предоставлении сведений из таких журналов от контрагентов организации. На первый взгляд, подобное предположение отдает паранойей, однако опыт 2008 и 1998 годов подсказывает, что в кризисные периоды российской истории скрупулезность и принципиальность в действиях налоговых органов могут находиться на грани здравого смысла. Кроме того, необходимо учитывать, что любое новшество, даже когда оно направлено на упрощение ситуации, требует определенного периода адаптации, в течение которого возможны разнообразные эксцессы.

Что можно рекомендовать в этой ситуации? На наш взгляд, не стоит торопиться и отказываться от командировочного удостоверения как такового. Данный документ нес определенную смысловую нагрузку, причем не только в отношениях, связанных с налоговым учетом; этот документ конкретизировал цель командировки и в определенной степени дисциплинировал работников. В ряде случаев он также позволял работодателю контролировать исполнение цели командировки сотрудником. Да, безусловно, для организаций, в которых командировка – это событие на грани форс-мажора, отказ от командировочных удостоверений означает, что одной бумажкой в бюрократическом документообороте стало меньше. Но, возможно, тем работодателям, для которых командировки являются нормой, стоит задуматься о сохранении обновленной версии командировочного удостоверения в своем арсенале, закрепив его форму и порядок использования в локальном нормативном акте.

Полистать демо-версию печатного журнала

на

Часть 3

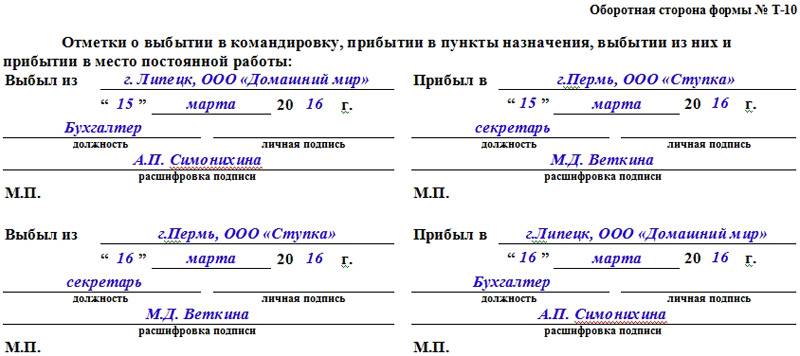

Оборотная сторона бланка Т-10 содержит сведения о всех городах и организациях, в которых побывал командировочный по служебной необходимости.

В верхнем левом углу пишется название организации, из которой сотрудник уезжает (т.е постоянное место его работы), дата отъезда, а также подпись ответственного лица с расшифровкой и печать предприятия.

Далее сотрудник, отправленный в служебную поездку должен по мере необходимости последовательно предъявлять данный документ на всех предприятиях, на которых он побывал в рамках командировки. Здесь уполномоченные работники этих предприятий оформляют обратную сторону его служебного удостоверения в нужных разделах (строки «прибыл в», «выбыл из»).

Таких организаций может быть несколько, но каждая из них обязательно должна указать свое полное название, дату прибытия и отбытия командировочного, печать и подпись ответственного лица.

Как оформить приказ (решение, распоряжение)?

Форма приказа о направлении в командировку может быть как унифицированная № Т-9 (№ Т-9а), так и самостоятельно разработанная организацией. В случае использования формы №Т-9 встает вопрос о заполнении поля Основание _________.

Если организация продолжает использовать такой документ, как служебное задание, в поле Основание _________ можно указать номер и дату служебного задания.

Если служебное задание не оформляется, то в приказе можно указать другой документ, на основании которого работник направляется в командировку (например, служебную записку непосредственного руководителя о направлении в командировку и пр.)

Действия сотрудника после командировки

После того, как сотрудник вернется в родную организацию, он должен отдать командировочное удостоверение ответственному лицу, которое впишет в него сведения о прибытии с указанием даты, подписью и печатью.

Далее командировочное удостоверение вместе со всем остальным пакетом документов (приказ руководителя предприятия о командировке, чеки, квитанции и пр. платежки, подтверждающие командировочные затраты) передается в бухгалтерию предприятия. На основе них бухгалтер делает подробных расчет произведенных затрат и в случае необходимости возмещает командированному потраченные сверх выданного ранее авансом суммы или же принимает в кассу оставшиеся излишки. Эти же документы служат основанием для снижения налогооблагаемой базы по статье «расходы».

Зачем нужен приказ

Казалось бы, чего проще: отменить командировку. Некоторые работники предприятий действительно полагают, что для этого достаточно устного распоряжения руководителя организации, но это не совсем так. Дело в том, что любое действие, происходящее внутри компании, всегда строго регламентируется различного рода документацией. Служебные поездки – не исключение.

Если высшее должностное лицо организации решает направить в командировку кого-либо из подчиненных, об этом издается соответствующий приказ. На основе него в дальнейшем оформляются всевозможные командировочные бумаги, проводятся бухгалтерские и кадровые операции и т.п. Точно также, в случае, если внезапно принимается решение об отмене поездки, должно быть выпущено новое распоряжение, которое запустит внутри предприятия нужный процесс.

Последствием приказа обычно становится аннулирование ранее выписанных документов (командировочных удостоверений, пропусков, направлений и т.п.), сдача билетов, выданных на командировку денежных средств и пр.

БукваПрава Командировочное удостоверение отменили — что это значит

|

Когда отменили командировочные удостоверения в России, порядок отчетности и оформления немного изменился. Тот факт, что командировочное удостоверение отменили, по задумке Правительства РФ и премьера Дмитрия Медведева привело к положительным последствиям. Когда отменили командировочные удостоверения в РоссииМногие считают, что командировочное удостоверение в 2016 году отменили, однако это не совсем так. В соответствии с постановлением Правительства РФ от 29 декабря 2014 года № 1595, Когда отменили командировочные удостоверения в России, во-первых, разгрузилась работа бухгалтеров. Во-вторых, оформление командировки стало происходить по фактическим документам, а не по формальным как это было Новый порядок оформления рабочей поездки, связанный с отменой командировочного удостоверения в 2015, вступил в законную силу 8 января 2015 года. Теперь он упрощен и более логичен. Кстати, полезно узнать, что такое ? Отмена командировочного удостоверения и новая отчетность сотрудников

Командировочное удостоверение в Отмена командировочных удостоверений ввела такое понятие, как отчетность при поездке на личном авто. Для этого — служебная записка в произвольной форме; — документы об эксплуатации автомобиля в командировке. Это могут быть чеки с заправок, о платной дороге, о ремонте машины и т.д. Работник также освобождается от составления служебного задания. Также не потребуется отчет о проделанной работе. Все будет указано в приказе о Командировочное удостоверение отменили: отчетность бухгалтеровРабота бухгалтеров также стала проще после того, как командировочное удостоверение отменили. После извещения о том, что сотрудник едет в командировку, отдел бухгалтерии подготавливает следующие документы:

И на этом все. По факту прибытия необходимо проверить:

Когда командировочное удостоверение отменили, этот пункт остался неизменным. Он показал себя, как наиболее эффективный для учета среди всех документов командировки. Полезно узнать, как производится ? |

Что еще отменили

Одновременно стали необязательными в применении служебное задание командируемому сотруднику и его отчет о проделанной в поездке работе.

ИТОГО: если в организации использование таких документов закреплено в локальных актах, то работникам придется следовать корпоративным правилам. Если не закреплено, то выдавать и заполнять их необязательно, так как закон не требует этих форм в обязательном порядке.

Отмена командировочного удостоверения — это хорошо или плохо? и почему? Комментарии эксперта специально для сайта Сашки Букашки:

Ирина Шиндряева руководитель компании Аккаунтинг Бизнес Сервисез

В Постановлении Правительства № 749 «Об особенностях направления работников в служебные командировки» указано, что время пребывания в служебной поездке теперь определяется на основании проездных документов к пункту назначения. Да, в соответствии с вступившими изменениями, работодатель теперь не обязан составлять по факту поездки командировочное удостоверение и служебное задание, а сотрудник — отчет о проделанной работе.

С одной стороны — вроде как сократился документооборот, но с другой стороны — человеческий фактор — сотрудники, которые и так постоянно теряют или забывают документы, а эта преференция их совсем расслабит. Бухгалтерии придется осваивать методы частного сыска, а у них и так нагрузочка приличная.

Хоть эти документы в настоящее время отменили, однако их использование не запрещено. Они могут быть введены на предприятии внутренним распоряжением и должны быть отражены в учетной политике с приложением утвержденного образца. Можно использовать унифицированную форму Т-10, переработав ее в своих интересах. К тому же , командировочные расходы в поездке часто становятся предметом спора с налоговой инспекцией и доказывать их деловой характер достаточно сложно.

Командировка как факт хозяйственной жизни

Командировка всегда влечет дополнительные затраты (билет, оплата жилья, расходы на питание и т.п.). Поскольку заинтересован в командировке работодатель, логичным является и то, что такие расходы несет именно он. Работник же обеспечивается гарантиями на время командировки (сохранение рабочего места, выплата суточных и пр.). В соответствии с абз. 1 ст. 168 ТК РФ в случае направления в служебную командировку работодатель обязан возмещать работнику:

- расходы по проезду;

- расходы по найму жилого помещения;

- дополнительные расходы, связанные с проживанием вне места постоянного жительства (суточные);

- иные расходы, произведенные работником с разрешения или ведома работодателя.

Необходимо учитывать, что поскольку командировка для работодателя – это факт хозяйственной жизни, то и правила приема расходов по ней четко регламентированы. Более того, ранее расходы еще и строго нормировали. Например, в п. 6 утратившего силу постановления Совмина СССР от 17.01.1980 № 46 «О служебных командировках в пределах СССР» было указано, что командированному работнику возмещаются расходы по найму жилого помещения на основании оплаченных счетов, но не свыше 4 рублей в сутки – при командировании в Москву, Ленинград и столицы союзных республик.

Чтобы понять, что документирование данной процедуры всегда было довольно сложным и требовало определенной кропотливости в подборе документов как от работника, так и от организации, достаточно обратиться к письму ФНС РФ от 25.11.2009 № МН-22-3/890 «О документальном подтверждении командировочных расходов (командировочное удостоверение)». Из него следует, что первичным документом, содержащим информацию о хозяйственных операциях, является авансовый отчет, к которому прикладываются документы, подтверждающие фактически понесенные работником в процессе командировки расходы.

При этом, как отмечалось в письме, приказ (распоряжение) о направлении работника в командировку и служебное задание для документального подтверждения в целях налогообложения прибыли организаций не являются обязательными.

Нужно ли командировочное удостоверение в 2016 году

В соответствии с п. 3 Положения для выполнения сотрудником задания вне постоянного места работы достаточно распоряжения руководителя, которое сделано в письменной форме. Далее в документе приведено подробное описание сути и механизма приказа. В следующем перечне приведены самые важные детали:

- Работника можно отправлять не только в стороннюю организацию, но и в собственный филиал.

- Особое значение уделено датам начала и завершения командировок.

- Точная форма приказа не определена. В нем обязательно указываются только следующие данные: поручение, Ф.И.О. сотрудника.

На основании этих данных не трудно сделать вывод, что отмена командировочных удостоверений не означает полное отсутствие требований. Налоговый инспектор вправе, например, проверить точные сроки поездки и удостовериться в том, что суточные работнику начислены правильно, заплачен в полном объеме НДФЛ.

Таким образом, чтобы не создавать проблем при проверках, приказы должны содержать следующие сведения:

- порядковый номер документа;

- идентификационные данные сотрудника, включающие должность и подразделение, в котором он работает;

- информацию о цели командировки с наименованием принимающей стороны, адресом (достаточно только указать страну и город);

- вид транспортного средства;

- документальное основание для создания такого приказа (служебная записка начальника подразделения).

Но все перечисленные пункты имеются в старой форме Т-9. Если одновременно отправляются для выполнения поручения несколько человек, можно использовать Т-9а. Так как в настоящее время допустимо создавать приказ в любом виде, то при необходимости делают соответствующие коррекции. В форме Т-9 есть место для подтверждения ознакомления с распоряжением. Заполнение этого пункта пригодится при решении трудовых споров.

Что изменилось?

Выделим два изменения, внесенных в Положение о командировках, о которых должны знать кадровики. Во-первых, фактический срок командировки определяется по проездным документам (п. 7 Положения).

Во-вторых, термин «распоряжение работодателя» сменился термином «решение работодателя», оставив неизменным остальные составляющие понятия командировки (п. 3 Положение о командировках). Причин для второго уточнения пока не видно. Возможно, данное «косметическое» уточнение предугадывает последующие законодательные новеллы, например, расширение полномочий профсоюзов или подготовку к введению в ТК РФ требования о согласии работника для направления его в командировку. А возможно, либеральным разработчикам поправок не понравилась жесткость формулировки.

Впрочем, такое изменение во всех случаях представляется довольно удивительным, особенно с учетом того, что ст. 166 ТК РФ по-прежнему оперирует понятием «распоряжение работодателя». Более того, именно термин «распоряжение» в настоящий момент, по нашему мнению, является правильным. Ведь распоряжение – это реализация управомоченного лица своего права и одновременно акт (документ, устное распоряжение), направленный вовне и требующий однозначной реакции от других лиц. А решение – это явление во внешний мир внутренней воли, реализация которой требует последующих действий либо лица, изъявившего волю (издание распоряжения, приказа, устное волеизъявление), либо третьих лиц, которых такое решение касается. В целом данная правка, на наш взгляд, не несет смысловой нагрузки, незначительным образом смещая акценты.

Часть 2

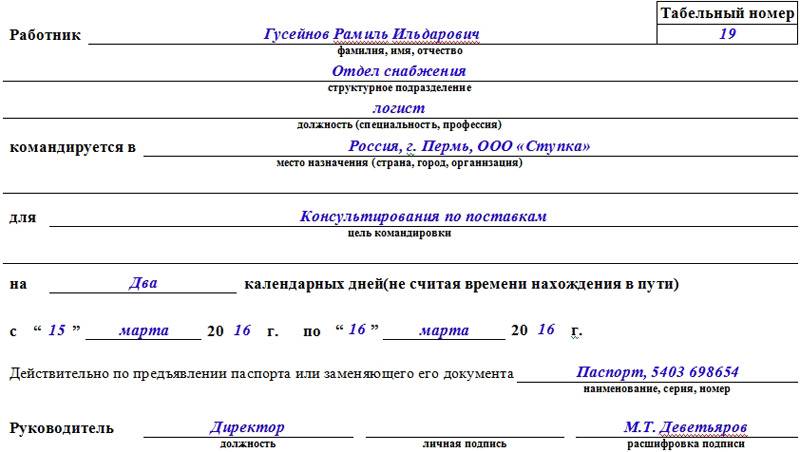

Во вторую часть командировочного удостоверения вносятся сведения, касаемые лично работника: полное ФИО, табельный номер, присвоенный ему при трудоустройстве, структурное подразделение или отдел, к которому он относится, должность. Здесь же следует указать место, в которое он направляется (страна, населенный пункт, организация). Чуть ниже вписывается цель командировки, а также ее сроки (по количеству календарных дней) с четким указанием даты ее начала и окончания – эта информация в точном соответствии копируется из приказа, подписанного руководителем.

Здесь же нужно внести удостоверяющие данные из какого-либо личного документа командированного (наименование документа, серия, номер).

Все выше написанное должен заверить руководитель организации или иное уполномоченное лицо.

Обязательные документы

- Наименование документа, его номер и дата издания.

- Наименование предприятия, издавшего документ.

- Личные данные командируемого, его должность.

- Пункт назначения командировочной поездки.

- Дата начала и продолжительность командировки.

- Цель поездки, служебное задание.

- Способ передвижения командируемого (личный, служебный или общественный транспорт).

- Указание лица или организации, несущей расходы на командировку.

Следующим обязательным документом является авансовый отчет работника о затраченных средствах. В течение трех дней с момента завершения командировки, сотрудник обязан предоставить отчет в организацию, оплачивающую командировку, с приложением следующих документов:

- подтверждающих затраты на дорогу;

- подтверждающих факт съема жилья;

- ксерокопию страниц паспорта с отметками о пересечении границы (в случаях, когда командируемый отправляется за пределы страны).

В основном, оформление командировки регламентируется двумя вышеперечисленными документами, но в некоторых случаях к перечню добавляется и обязательное наличие письменного согласия командируемого. Применительно данное правило для работников:

- осуществляющих уход за инвалидами и тяжелобольными родственниками;

- женщин, имеющих детей младше 3-х лет;

- единственного родителя, имеющего ребенка-инвалида до 14 лет;

- беременных женщин.

Таким образом, заменить законодательно отмененные командировочные удостоверения способны билеты на проезд в общественном транспорте, прочие чеки и квитанции, подтверждающие факт расходов.

В случае, когда командируемый передвигается на личном или служебном автомобиле, доказательной базой осуществленных расходов может послужить служебная записка работника, с указанной суммой расходов, а также прилагаемыми документами на автомобиль, путевками, чеками с АЗС, счетами (при безналичном расчете).

Для служебных поездок за пределы страны командировочные удостоверения не требовались и ранее, основным подтверждением, в таких случаях, являются отметки, проставленные в паспорте при пересечении границы.

Для чего требовалось командировочное

Отправляя работника в путь, руководство хочет быть уверенным, что задание будет выполнено и цель поездки достигнута. Для этого на руки выдавалось командировочное удостоверение с отметкой о выезде из пункта отправления. Его следовало предъявить по приезду в пункт назначения и получить отметку — подпись и печать. Такая отметка являлась доказательством совершения делового путешествия.

Кроме подтверждения факта прибытия, оно являлось весомым аргументом для правоохранительных органов, доказывающим цель пребывания в населенном пункте. Вот так остановят тебя двое в форме, потребуют объяснений, почему ты находишься в том городе, а ты спокойно предъявляешь документ, и каждому понятно, что человек «при исполнении», а не просто так по улицам незнакомой местности шляется.

Отмена командировочного удостоверения и новая отчетность сотрудников

Командировочное удостоверение в

прошлом подтверждало расходы, которые был вынужден нести сотрудник работая вдали от дома. Теперь он может обосновать свои траты посредством проездных документов. Они же описывают сроки пребывания в том или ином месте. Кроме того, все намного проще, если работник выехал заграницу. В этом случае отчитаться можно и при помощи отметок в паспорте, поставленных на границе.

Отмена командировочных удостоверений ввела такое понятие, как отчетность при поездке на личном авто. Для этого

нужно всего немного:

— служебная записка в произвольной форме;

— документы об эксплуатации автомобиля в командировке. Это могут быть чеки с заправок, о платной дороге, о ремонте машины и т.д.

Работник также освобождается от составления служебного задания. Также не потребуется отчет о проделанной работе. Все будет указано в приказе о

командировании.

Командировочное удостоверение отменили: отчетность бухгалтеров

Работа бухгалтеров также стала проще после того, как командировочное удостоверение отменили. После извещения о том, что сотрудник едет в командировку, отдел бухгалтерии подготавливает следующие документы:

- Приказ о направлении в рабочую поездку;

- Необходимо записать о данном факте в журнале учета работников;

И на этом все. По факту прибытия необходимо проверить:

- Пограничные отметки в паспорте;

- Проездные документы.

Когда командировочное удостоверение отменили, этот пункт остался неизменным. Он показал себя, как наиболее эффективный для учета среди всех документов командировки.

Полезно узнать, как производится ?

Подтверждение и возмещение расходов

Если раньше из поездки работник привозил проштампованное командировочное и был уверен в компенсации затрат, то что делать теперь, когда оно не требуется и не было выдано перед тем, как отправиться в путь?

Подтвердить командировку теперь допускается проездными документами — билетами, так что отмена части ранее используемых документов никак не повлияет на возмещение расходов.

Путешествие на автомобиле — второй способ перемещения по рабочим делам. Так как билеты отсутствуют, факт исполнения поручения подтверждают служебной запиской. Она станет частью отчета по тратам наряду с квитанциями гостиниц. Служебную записку пишут в свободной форме, указывая даты поездки, организации, которым нанесен визит, и расходы, которые требуется покрыть работодателю (обычно это топливо).

Подведем итоги: нужно ли оформлять командировочное удостоверение в 2020 году, становится понятно — документ не обязательно оформлять, но если ваш работодатель не отказался от привычки выдавать его перед каждой рабочей поездкой, придется отмечать его по прибытии, как и прежде.

Узнайте также, как оплачиваются суточные в командировках

comments powered by HyperComments

Для чего было нужно командировочное удостоверение

Как мы отметили, авансовый отчет подтверждал осуществление командировки как факт хозяйственной жизни в налоговом учете. Однако он сам мог быть отклонен полностью или в части при отсутствии надлежащих оправдательных документов. Напомним, ранее к ним относились:

- командировочное удостоверение, оформленное надлежащим образом;

- документы о найме жилого помещения (договор найма, расписки об оплате, кассовые чеки и т.п.);

- документы о фактических расходах по проезду (билеты, страховки на обязательное личное страхование пассажиров на транспорте, квитанции об оплате услуг по оформлению проездных документов и т.п.);

- документы об иных расходах, связанных с командировкой (например, товарные и кассовые чеки на представительские расходы).

Форма командировочного удостоверения позволяла использовать его для получения достаточно большого объема информации. Если рассмотреть его более внимательно, то по сути, это был универсальный документ, позволяющий установить:

- куда был командирован работник (организация или местность);

- с какой целью;

- на сколько дней он был направлен в командировку;

- когда фактически выбыл из места нахождения организации, когда прибыл по месту командировки;

- взаимодействовал ли сотрудник с лицами, к которым он был командирован.

Таким образом, командировочное удостоверение позволяло установить целый ряд фактов – начиная с самой командировки (была ли она фактически) и заканчивая датами нахождения работника по месту командировки. Кроме всего прочего, данный документ с высокой степенью достоверности подтверждал еще один важный для организации момент: были ли действия работодателя направлены на достижение уставных целей, т.е. имеют ли они экономическую целесообразность для организации.

Кстати, отсутствие экономической целесообразности в последнее время становится одним из излюбленных аргументов налоговых органов при отказе в принятии к налоговому учету тех или иных расходов. Что скрывать, у руководства и бенефициаров компании всегда есть соблазн использовать деньги организации для собственных целей. Например, вместо поездки в отпуск оформить командировку и слетать в теплые края, не потратив на это ни гроша из собственного кармана.

Необходимость проставления в командировочном удостоверении печати организаций, в которых побывал командировочный, в качестве одной из своих целей имело именно борьбу с непроизводственным характером поездок. Поэтому вполне можно представить ситуацию, когда в отсутствие командировочного удостоверения проверяющий исключит из расходов компании деньги, потраченные генеральным директором на полет в Сочи, аргументировав это тем, что у компании в этом городе нет контрагентов.

Можно много спорить о законности целого ряда требований налоговой инспекции, однако нужно понимать, что возникновение конфликта с проверяющими возможно буквально на ровном месте. А практика показывает, что стоимость сопровождения спора может оказаться намного выше, чем те усилия, которые требовались, чтобы его избежать.

С командировками может получиться именно так. Необходимо достаточно четко понимать, что отмена одного из обязательных документов никоим образом не сказывается на требованиях, предъявляемых к авансовому отчету как документу налогового учета. Оправдательные документы к нему в любом случае необходимо прикладывать, причем подтверждать такими документами нужно те же факты, что и ранее.