Основные правила социальной программы

Существует ряд строгих требований государственной программы материнского капитала:

- право получения субсидии наступает только в том случае, если в семье более одного ребенка;

- сертификат выдается один раз;

- если родители не воспользовались правом оформления МК после рождения второго ребенка, они могут это сделать после рождения последующих детей;

-

деньги предоставляются не конкретному ребенку, а всем

- назначение МК – целевое. Поэтому средства можно потратить только согласно утвержденному перечню услуг;

- выдача сертификата не означает перечисление средств на банковский счет, а только подтверждает право получения субсидии. В каждом отдельном случае необходимо обращаться в ПФ, собирать паркет документов, подтверждающих целевое использование средств;

- срок перечисления денег при положительном рассмотрении заявления на 2019 год составляет 10 дней;

- первоочередное право оформления сертификата принадлежит матери детей. Право переходит отцу (или другим опекунам) только в случае лишения родительских прав, летального исхода матери;

-

чтобы получить право на оформление сертификата, дети должны иметь российское гражданство;

- при утере документа, можно обратиться в ПФ, где будет выдана;

- если на момент обращений в государственный орган один из детей приходится падчерицей или пасынком заявителю, а собственный ребенок у матери только один, необходимо сначала провести процедуру усыновления. Иначе сертификат не будет оформлен.

О том, кто именно имеет право на получение материнского капитала и дальшейшее распоряжение им можно прочесть ниже.

Кому полагается маткапитал

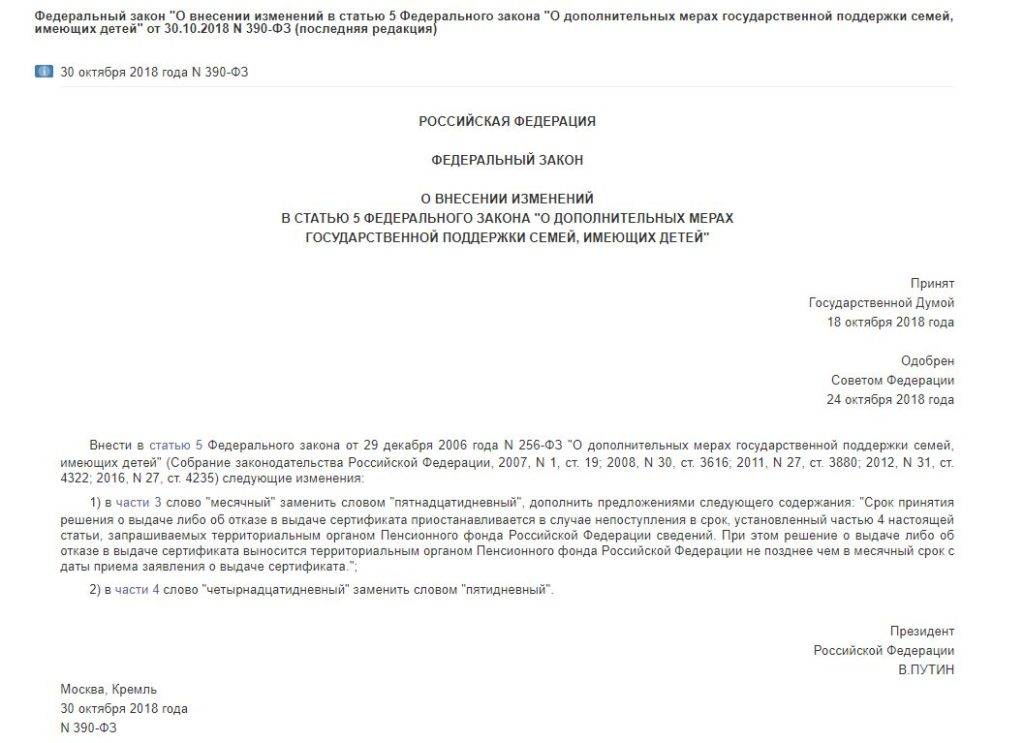

Срок принятия решения о выдаче Сертификата 2019 год составляет 15 рабочих дней. Этот срок снизился вдвое по сравнению с прошлым годом.

ФЗ-390 от 30.10.2018

Сделка

Приобретение жилья под материнский капитал не имеет особых отличий от сделки, проводимой на общих основаниях. В частности, в результате заключения такого договора, недвижимость переходит от одного лица к другому, что подкрепляется соответствующими документами.

В качестве тех, кто приобретает квартиру, может выступать как один владелец сертификата, так и его супруг и дети (только если они не достигли восемнадцатилетия). При этом для оплаты возникших по договору обязательств могут быть использованы только средства маткапитала, а также к ним можно добавить собственные. Также могут быть привлечены средства, которые получены в качестве кредита на приобретение жилья в банковской организации. При этом капитал в таком случае можно использовать, как вы хотите, для уплаты первоначального взноса либо в качестве погашения основного долга или начисленных процентов.

Материнский капитал на покупку дома можно использовать только посредством безналичного расчета. То есть, Пенсионный фонт произведет перечисление средств на счет владельца недвижимости. Поэтому перед тем, как оформить сделку, предупредите продавца, что вы намерены использовать сертификат. Это необходимо сделать потому, как использование данных средств предполагает более затяжную процедуру, а продавец получит деньги только через два месяца, как будет начато оформление сделки.

Если вы хотите за материнский капитал купить дом, не используя средства займа, то вам нужно обратить внимание на требования, которые выдвигаются Пенсионным фондом. Когда принято решение о том, что жилье приобретается с использованием средств капитала, то документация должна быть оформлена подобным образом, что и при стандартном оформлении ипотечного кредита

Когда происходит такая сделка, то продавец должен предоставить:

- справка, которая выдается банком и подтверждает, что у него имеется открытый счет либо вклад в этом учреждении;

- откопированную сберкнижку, а именно потребуется первая страница, где указаны его данные и номер счета;

- если производится сделка с рассрочкой, то нужно представить справку, где указан остаток сумму, которая не уплачена.

К чему стоит быть готовым

Сертификат не имеет ограничения на срок получения. Обратиться за документом можно не сразу после рождения 2 ребёнка, а дождаться появление на свет 3 и последующих детей и только потом купить жилье. Срок использования сертификата также не ограничен. Это значит, что тратить деньги сразу через три года не нужно. Семья имеет право дождаться удобной ситуации и только затем приступить к расходованию предоставленной суммы. Так, если семья решит направить деньги на обучение ребенка, она имеет право дождаться, пока несовершеннолетний гражданин поступит в учебное заведение. Однако и здесь существует ряд моментов, о которых стоит помнить. Так, оплата обучения несовершеннолетнего гражданина материнским капиталом может быть осуществлена только до достижения ребенком 25 лет. В последующем подобная возможность исчезает.

Список необходимой документации может меняться. Он зависит от особенностей каждого конкретного случая. Бумаги должны подтверждать, что денежные средства будут использованы по назначению. В иной ситуации у сотрудников пенсионного фонда возникнут сомнения, и они откажут в предоставлении денежных средств. Отказ дают в ситуации, если список документов неполный, или в них могли содержаться недостоверные сведения. Если гражданин попытается обмануть государство и обналичить средства, это может стать поводом для лишения свободы на несколько лет.

Апартаменты на целине

Где пахнет деньгами, обязательно найдутся желающие незаконно их прикарманить. По статистике Объединенного народного фронта, в последнее время мошенники так и тянут руки к материнским сертификатам. Серых схем несколько, а в криминальных пьесах действующими лицами порой выступают и риелторы, и врачи, и нерожавшие женщины, и лишенные родительских прав матери.

Так, в январе этого года жительница Чебаркуля пришла в Пенсионный фонд с просьбой перечислить средства. Сертификат мать получила еще в 2011 году, и за восемь лет ее лишили прав на старшего ребенка, а двое других воспитываются в Центре помощи семьи и детям. Теперь мошеннице грозит до шести лет лишения свободы.

маткапитал

Государственный сертификат на материнский (семейный) капитал

Фото: РИА Новости/Алексей Никольский

Играет на руку мошенникам и желание семей получить на руки «живые деньги», хотя по закону материнский сертификат нельзя обналичить и потратить по своему желанию. В интернете по запросу легко найдутся «доброхоты», обещающие помочь обналичить материнский капитал. Результаты махинаций — в криминальных сводках. Например, в Югре троих обвиняемых ждет суд за хищение средств материнского капитала на сумму более 9 млн рублей. Предприимчивые риелторы КПК «Народная касса взаимопомощи Омска» обклеили весь Сургут объявлениями: меняем материнский сертификат на землю под строительство дома. Доверчивые родители составляли договор, по которому на руки им возвращалось от 100 до 180 тыс. рублей, остальное уходило работникам сомнительной конторы. К слову, участки располагались вдали от населенных пунктов, а реальная цена на них составляла не больше 5 тыс. рублей.

Материнский капитал — как катализатор: может и выручить, и добавить проблем, если грамотно не распределить финансовую нагрузку и досконально не изучить суть вопроса. Рожать ради ипотеки… Нет, по закону не запрещено, нет такого пункта, но звучит по меньшей мере не этично. И не всегда рентабельно — возьмете вы кредит, а как же расходы на «кормильца»? Да и психологи переживают: кто знает, сколько комплексов появится у малыша, родившегося с особой миссией — решить ваш квартирный вопрос.

«Лучше, если решение родить ребенка приходит само по себе», — советует психолог Ольга Заводилина. — Если государство помогает — замечательно, нет — и так сами справимся».

Справка «Известий»

Можно ли обналичить материнский капитал, если ребенку нет 3 лет?

В данном случае под словом «обналичить» обычно подразумевается простой кредит или займ на недостающую на жилье сумму, которую банку практически беспроцентно компенсирует Пенсионный фонд из материнского капитала. То есть, по сути, сертификат в короткий срок обменивается на денежные средства «наличными».

Воспользоваться маткапиталом таким способом можно сразу после рождения или усыновления ребенка, не дожидаясь трех лет.

При заключении договора кредита или займа с кредитной организацией важно предусмотреть пункт, в котором должно быть указано, что деньги идут именно на улучшение жилищных условий. Это и есть жилищный кредит или целевой займ.. Во всех остальных случаях обналичить материнский капитал нельзя!

Во всех остальных случаях обналичить материнский капитал нельзя!

Все попытки вывести средства с сертификата наличными, за исключением единовременной выплаты и получение компенсации затрат на строительство дома или покупку товаров и услуг для детей-инвалидов, являются незаконными и влекут за собой уголовное наказание. При этом владелец сертификата, давший согласие на обналичивание, признается соучастником уголовного преступления.

Разрешенные направления использования материнского капитала

К разрешенным направлениям использования материнского капитала в 2017 году отнесено:

- Улучшение жилищных условий;

- Получение образования детьми;

- Формирование пенсии матери;

- На социальную адаптацию ребенка-инвалида.

Улучшение жилищных условий

Улучшение жилищных условий может быть произведено за счет покупки жилья, строительства или реконструкции дома.

- Покупка жилья может подразумевать приобретение квартиры, дома или доли в жилом помещении. Квартиру можно купить как в новостройке, так и на вторичном рынке. Дом можно приобрести только там, где земля имеет назначение земли для индивидуального жилищного строительства. Также можно купить долю в квартире или доме, за исключением комнаты в однокомнатной квартире или в общежитии, находящемся в специальном жилом фонде.

- Строительство дома на средства материнского капитала может осуществляться как своими силами семьи, так и с привлечением подрядной организации. Если Вы решите привлечь подрядчиков, то сумма капитала будет переведена на их счет сразу и целиком. Если Вы решите построить дом самостоятельно, то половина от суммы капитала будет переведена на Ваш счет сразу, а вторая половина — только через 6 месяцев, и, если вы сможете подтвердить проведение основных работ по строительству дома. Кроме того, следует знать, что у семьи всегда есть возможность материнский капитал использовать в качестве компенсации постройки дома за свой счет — главное, чтобы постройка была произведена после 2007 года. Подробнее…

- Материнский капитал можно потратить на реконструкцию дома с обязательным увеличением жилой площади. Во время реконструкции можно начинать новое капитальное строительство для расширения дома, переоборудовать чердак под мансарду и осуществлять другие работы, нацеленные на расширение жилого пространства. Подробнее..

Обучение детей

Многие семьи решают направить материнский капитал на получение всеми детьми в семье образования. Сюда можно отнести дошкольное образование, среднее школьное образование, дополнительное образование, высшее образование, средне-специальное образование. Кроме того, средствами капитала можно оплатить проживание ребенка в общежитии при учебном заведении. Подробнее об использовании МК на обучение здесь.

Пенсия матери

Вложить капитал в формирование пенсии матери ребенка решаются очень немногие российские семьи. Причина тому — неуверенность в том, что выплаты будут производиться, а также невозможность получения средств капитала семьей, если женщина не доживет до пенсионного возраста. Больше информации о накоплении пенсии матери с помощью материнского капитала тут.

Через какое время можно использовать маткапитал?

По общим правилам подать заявление о распоряжении материнским капиталом можно через 3 года после появления второго (последующего) ребенка. Однако ст. 7 федерального закона № 256-ФЗ предусмотрены направления, использовать средства маткапитала по котором разрешается уже сразу после оформления сертификата:

- приобретение или строительства жилья с привлечением кредитных средств (с заключением ипотечного договора или нет);

- приобретение товаров или услуг для социальной адаптации в обществе ребенка-инвалида;

- оплата услуг по содержанию, уходу и присмотру за ребенком;

- получение ежемесячных выплат на второго ребенка, предусмотренных Федеральным законом от 28.12.2017 г. «О ежемесячных выплатах семьям, имеющим детей».

Конечный срок подачи заявления о расходовании МСК не ограничен. Главное, чтобы ребенок, с появлением которого возникает право на материнский капитал, был рожден в период действия программы.

Подать заявление о расходовании маткапитала можно такими же способами, как и заявление на оформление сертификата:

Список документов зависит от выбранного направления использования средств МСК (улучшение жилищных условий, обучение детей, оформление ежемесячной выплаты на второго ребенка, формирование пенсии матери, оплата товаров и услуг для социальной адаптации детей-инвалидов), однако в любом случае заявителю потребуется предоставить:

- Документы, подтверждающие личность и место жительства (пребывания) получателя сертификата.

- Документы, подтверждающие личность, место жительства и полномочия лица представляющего интересы заявителя (при необходимости).

- Для заполнения заявление может потребоваться пенсионное страховое свидетельство (СНИЛС).

Сроки перечисления денег

Заявление о распоряжении средствами МСК будет рассмотрено в течение 30-ти дней с момента его подачи. В случае отправки заявления в электронном формате либо по почте, отправитель получит уведомление с датой его регистрации в ПФР. После принятия положительного решения перечисление денег будет осуществлено в течение 10-ти рабочих дней.

Стоит отметить, что средства МСК получить наличными невозможно (за исключением ежемесячных выплат на второго ребенка, которые переводятся на счет гражданина, открытого в кредитной организации), перечисление денег осуществляется на расчетный счет организации, оказывающей услуги, предварительно указанный в заявлении о распоряжении.

Однако, если владелец сертификата направляет средства маткапитала на строительство жилого помещения, без привлечения каких-либо строительных организаций, выплата денег будет поделена на две части.

- Первая половина от общей суммы будет перечислена сразу.

- Вторая половина будет зачислена на расчетный счет собственника только через 6 месяцев, при этом требуется подтверждение выполнения основной части строительных работ.

Дополнительная информация

- Материнский капитал на улучшение жилищных условий

- Материнский капитал на покупку квартиры

- Как потратить материнский капитал на строительство дома

- Материнский капитал на погашение ипотеки

Подводные камни

Наблюдательные пользователи интернета делятся мнениями: якобы некоторые мамы специально рожают детей ради материнского капитала. Приглядитесь: вон они, бродят на детской площадке — по двое, трое… Даже термин для таких малышей придумали — «ипотечные дети».

Из этих рассказов понятно одно: юридическая грамотность населения все еще находится в плачевном состоянии, ибо материнский капитал выдается только один раз. Фокус «рожу второго — открою ипотеку, рожу третьего — закрою с помощью второго материнского капитала» в реальной жизни не получится. Впрочем, есть свет в конце тоннеля. Среди новых мер, анонсируемых правительством для поддержки семей с детьми, есть и такая: банку-кредитору единовременно возместят часть убытков (10% задолженности, но не более 450 тыс. рублей), если он готов списать долг по ипотеке семье, в которой родился третий ребенок. Перспектива заманчивая, и, как поясняет вице-премьер Татьяна Голикова, нововведения уже согласованы со всеми в правительстве. Тем не менее проблем с правовой сознательностью хватает.

«Не очень народ у нас просвещают. Даже на тему того, как будет потом сложно, например, улучшить жилищные условия, используя ту квартиру, на которую был потрачен материнский капитал», — отмечает риелтор Алина Степанова.

Здесь существует один очень важный нюанс. Родители (или один родитель) обязаны оформить долю в квартире на детей. При продаже этого жилья придется спросить разрешения органов опеки. По закону в новом жилье у детей тоже должны быть свои доли.

«Приходят и говорят: хотим расшириться, продать однушку, пусть и та еще в залоге, взять больше. Ан нет. Потому что детей надо наделить собственностью одновременно, прямо при продаже квартиры, уже в новом жилье. И тут уже банк не хочет делать детей заемщиками. Как потом востребовать эту квартиру обратно? Банку это совершенно не нужно. У меня сейчас две такие сделки. Действуем поступательно, надеемся, что банк согласится», — сетует Степанова.

маткап

Фото: РИА Новости/Алексей Сухоруков

Фото: РИА Новости/Алексей Сухоруков

Впрочем, считать, что банк, одобривший подобную сделку, будет при плохом сценарии церемониться — заблуждение, уточняет директор ипотечного отдела строительной компании Константин Шибецкий.

«Почему-то некоторые думают, что если дети наделены собственностью, получается некий щит, банк в случае невыплаты кредита не сможет продать квартиру с торгов, если до этого дело дойдет. Но это иллюзия, — говорит эксперт. — Банк выселит. Легко».

Впрочем, кредитные учреждения идут на эту процедуру неохотно, когда других вариантов уже нет.

«К таким процедурам банки прибегают крайне редко, когда нет возможности найти иных решений, позволяющих заемщику добросовестно исполнять свои обязательства

Именно поэтому важно помнить, что ипотечный кредит — это, прежде всего, большая ответственность, и каждый заемщик, как имеющий государственный сертификат на материнский капитал, так и без оного, должен оценить свои финансовые возможности и рассчитать нагрузку», — напоминает руководитель отдела продуктов и аналитики ипотечного банка Елена Штырева

Кстати, есть у семей с детьми и ипотекой еще одна проблема, которую, возможно, в ближайшее время смогут решить: услуга рефинансирования в случае участия материнского капитала недоступна. Пока. 16 января стало известно, что Ассоциация банков России обратилась в Госдуму с предложением пересмотреть порядок оформления долевой собственности на детей. Банкиры предлагают наделять собственностью уже после полного погашения кредита, в том числе при его рефинансировании, что существенно облегчит жизнь семьям, которые брали ипотеку под высокие проценты, уточняет «Прайм». Депутаты рассмотрят законопроект в первом чтении уже в феврале.

маткап

Фото: ТАСС/Ведомости/Евгений Разумный

Фото: ТАСС/Ведомости/Евгений Разумный

Где же выгодно брать жилье? По мнению Алины Степановой, ипотеку с участием материнского капитала часто берут и в столице (как первоначальный взнос или на погашение старого ипотечного кредита), но в основном выгоду чувствуют именно в регионах. «Где-то на просторах Сибири это могут быть большие деньги, треть двушки», — говорит она.

Можно купить целый дом или удачно закрыть оставшийся еще до рождения ребенка ипотечный «хвост». Главное, как бы вы ни решили воспользоваться законными 453 026 рублями «материнских», помните о рисках. Банки о них точно не забывают.

«Важно, что при использовании материнского капитала в качестве первоначального взноса минимум 5% от суммы взноса должны составлять собственные средства заемщика. Для банка такое требование в том числе обусловлено необходимостью дополнительной гарантии платежеспособности клиента», — говорит Елена Штырева

Целевое направление денежных средств

Продление сроков действия материнского капитала до 2021 года по-прежнему позволяет родителям стать участниками целевой программы.

Расширены возможности использования финансирования, по закону разрешено:

- улучшить жильё, купить или построить новое, погасить жилищный займ, внести первоначальный ипотечный взнос;

- оплатить образовательные мероприятия;

- получать каждый месяц пособие из средств маткапитала;

- формировать накопительную материнскую пенсию;

- покупать средства, осуществляющие детям инвалидам социальную адаптацию, реабилитацию.

В настоящее время не нужно ждать, пока детям исполнится 3 года, оплачивать уход, обучение в образовательном учреждении, выбранном родителями. Необязательно проводить аккредитацию обучения необходимой для ребенка программы, достаточно оформить договор, чтобы подтвердить, что образовательные услуги были оказаны заведением владельцу сертификата. Понадобится перечень услуг, обязательств по ним и расчет оплаты. Законодательное нововведение с 2018 позволило улучшить материальное положение родителей сразу после рождения 2 ребенка.

Они могут каждый месяц получать пособие в течение 1.5 лет при условии:

- рождение или усыновление произошло в 2018 году, дотация предусмотрена только на содержание 2 малыша, последующим детям не оформляется;

- семья получает доход меньше 1,5 МП, в регионе её проживания, расчет ведется по заработку последнего года.

Расходовать дотацию можно по правилам единовременных выплат, но финансируемых из средств сертификата. Это значит, что владельцам можно тратить деньги по своему усмотрению при этом не отчитываться.

Считается, что это наиболее приемлемый, законный способ частичного обналичивания маткапитала, который пришел на смену прежним разовым выплатам:

- 12 000 руб. в 2009 г.

- 20 000 руб. – 2015 года.

- 25 000 руб. – 2016 г.

Воспользоваться семейным капиталом могут:

- женщины, родившие или усыновившие детей с 2007 г., имеющие гражданство РФ;

- отцы, граждане России при условии, что они воспитывают детей одни, мать умерла, лишена прав, находится в заключении, необходимо документальное подтверждение каждого случая;

- вне зависимости от гражданства отца, после смерти матери гражданки РФ или потери прав на владение капиталом в различных жизненных ситуациях;

- дети родителей, лишенных прав на их воспитание, если им требуются средства на оплату очного обучения, они не старше 23 лет.

На что использовать?

Любая семья, в которой несколько детей, имеет право на получение материнского капитала. Его оформление происходит всего раз. В течение времени общая сумма этих средств индексируется, в соответствии с ростом инфляции. Для примера, в 2007 году материнский капитал составлял 250 тыс. рублей, в 2015 году этот показатель дошел до отметки в 453 тыс. рублей. В текущем году индексация была временно остановлена, и объем материнского капитала на данный момент остается без изменений.

Планы на будущее

Планы на будущее

Помимо разовых выплат, существуют различные варианты использования этого капитала, на которые стоит обратить внимание. Во-первых, это – улучшение жилищных условий

Этот вариант остается наиболее популярным. Очень многие семьи испытывают сложности с улучшением условий проживания самостоятельно. Задействование средств этого капитала для подобных целей дает возможность российской семье не только купить новое жилье, эти деньги можно вложить в строительство частной собственности для всей семьи. Средства материнского капитала можно использовать и для первого взноса по ипотеке для приобретения собственности, и для погашения основной части долга перед банком. Согласно статистике Пенсионного фонда, за прошлый год свыше 700 тыс. семей обратились за возможностью расходовать средства материнского капитала и получили средства на строительство, покупку жилья, улучшение условий проживания.

Второй вариант возможного расходования средств материнского капитала – оплата образования, при этом совершенно не важно, оформлен ли капитал на младшего, а оплатить обучение вы хотите старшему ребенку. Средствами материнского капитала можно оплатить также пребывание в детских дошкольных учреждениях, обучение в школе и вузе

Важным условием при выборе заведения можно назвать наличие государственной аккредитации

На это стоит обращать внимание, выбирая учебное заведение для своего ребенка или детей. За прошедший год, например, для таких целей было выплачено более 5 млрд

рублей.

При помощи материнского капитала также возможно формировать накопительную часть страховой пенсии для мамы, однако на сегодняшний день это самый невостребованный способ распорядиться деньгами. Это объясняют непопулярностью самой системы пенсионных страховых накоплений. До тех пор, пока у населения не будет доверия к такому виду вложений, использование данных средств для страховой пенсии едва ли будет пользоваться спросом. В течение 2015 года лишь несколько сотен человек обратились в фонд с заявлениями. Специалисты прогнозируют, что эта цифра скорее всего не будет расти в ближайшее время, и количество желающих использовать средства своего материнского капитала таким способом не увеличится. Для подобных выводов на сегодняшний день у экспертов вполне достаточно оснований.

Материнский капитал

Материнский капитал

С начала 2016 года появился новый способ использовать средства материнского капитала. Семьи, в которых есть ребенок-инвалид, могут воспользоваться средствами как для оплаты услуг по социальной адаптации детей, так и для приобретения необходимых товаров. У каждого такого ребенка есть персональный план по реабилитации. В нем прописано все, что может понадобиться для адаптации и интеграции такого ребенка, все, что может понадобиться в виде услуг специалистов. Чаще всего, такие семьи испытывают недостаток финансов. Эта программа должна была стать достойным подспорьем для родителей детей-инвалидов. Тем не менее, в соответствующей процедуре по использованию этих средств семьями с детьми-инвалидами выявляются некоторые сложности и неудобства.

Подавать заявление по использованию средств материнского капитала граждане России могут в любой момент, но только если после рождения второго или любого из следующих детей минуло более трех лет. Однако если вы желаете использовать материнский капитал для взноса в банк, погашения долга по кредитам на жилье или же хотите потратить их для возведения собственного дома – можно подать заявление в любое время. Как правило, оформление погашения основной части долга или начального взноса не занимает много времени. Стоит обратиться в банк, который занимается оформлением ипотеки

Важно также помнить, выбирая банк, если вы рассчитываете задействовать средства материнского капитала для приобретения жилья, что не все банки работают с этой программой. Поэтому, прежде чем начинать оформление всех необходимых документов в банке, уточните – работают ли они с материнским капиталом

Цели использования МК

В этот перечень входят следующие направления:

- приобретение жилой недвижимости, в том числе с использованием кредитных вариантов;

- работы по ремонту и реконструкции жилья;

- финансирование накопительной части пенсии женщины;

- оплата образовательного процесса для несовершеннолетних граждан;

- покупка специальных средств реабилитации детей с ограниченными возможностями.

Для каждого их указанных направлений характерны свои особенности, которые должны соблюдать обладатели сертификата

Важное значение приобретает продолжительность времени, которое прошло с момента появления права на средства МСК

Скачать для просмотра и печати:

Правила приобретения дома за счет МК

Общие правила использования средств МСК , в том числе условия для приобретения дома на материнский капитал, регламентированы в Законе № 256-ФЗ:

Общие правила использования средств МСК , в том числе условия для приобретения дома на материнский капитал, регламентированы в Законе № 256-ФЗ:

Сейчас только покупка дома под материнский капитал без использования заемных средств будет доступна только по достижении трехлетнего возраста вторым ребенком. В случае наличия займа в этих целях деньги можно использовать сразу же. Даже если покупка жилья была осуществлена до фактического/юридического возникновения прав на сертификат МСК .

Скачать для просмотра и печати:

Как использовать?

Что же выбрать, улучшение жилищных условий или же образование ребенка? Гендиректор компании «Персональный советник» Наталья Смирнова рекомендует выбирать ту цель, которая ближе всего по срокам. Так, вы сможете воспользоваться полагающимися вам средствами достаточно быстро. Однако она не рекомендует переводить эти средства для накопительной части пенсии. Это связано с некоторой неопределенностью в отношении накопительных схем. На данный момент все еще остается под вопросом сам факт сохранения такой системы. У населения все еще отсутствует доверие к системе накопительных пенсий. Этот метод все также остается почти невостребованным.

Семейный бюджет

Семейный бюджет

Многие эксперты склоняются к выводу, что на сегодняшний день для семей, в которых есть дети с ограниченными возможностями, созданы не самые комфортные условия для использования средств материнского капитала. По условиям использования этих средств, утвержденным соответствующим законом, вначале семья должна предъявить бумаги, которые подтвердят, что деньги были потрачены на необходимые товары или услуги специалистов для ребенка с ограниченными физическими возможностями. И только после этого вам будет возмещена сумма, которая была на это потрачена. В списке документов, которые понадобится предоставить – чеки, договоры о купле-продаже, кроме того, необходимо получить акты, подтверждающие наличие самого товара, который был приобретен для ребенка с ограниченными возможностями.

До того как расходовать деньги, эксперты рекомендуют прочитать и выяснить, какие именно товары или услуги подходят под такую программу из тех, что описаны в программе по интеграции и реабилитации. К сожалению, многие семьи, в которых растет ребенок с ограниченными возможностями, не имеют достаточно средств. Для них возврат уже потраченных денег – не самый лучший вариант. Поэтому, несмотря на наличие сертификата и возможности его использовать, на практике многие семьи, где есть ребенок-инвалид, испытывают сложности с реализацией такой программы. Возможно, необходимы какие-то особые механизмы решения проблем таких семей. В частности, может быть, имеет смысл предоставить возможность использовать свой материнский капитал для семей с детьми-инвалидами в более удобной и приемлемой форме. Для малообеспеченной семьи возврат потраченного с задержкой, наверняка, не самый лучший выход.

Использование

Запрещается использовать сертификат до достижения детьми трех лет. Единственным вариантом, как купить дом за материнский капитал ранее указанного времени, является такой вариант, при котором он направляется на выплату первоначального взноса по ипотечному кредиту либо на погашение займа, которые были получены с целью покупки жилья.

После того, как ребенок достиг указанного возраста, возникает возможность потратить средства, выделенные государством, необязательно прибегать к ипотеке. Процедура может быть осуществлена в любой момент, законодатель не предусмотрел временных рамок, когда должен быть использован маткапитал.

Купить дом под материнский капитал проще, используя второй вариант, потому что предоставить нужно минимум бумаг. В частности:

- СНИЛС;

- документ, посредством которого удостоверяется личность матери;

- свидетельство, подтверждающее, что право собственности прошло необходимую процедуру государственной регистрации;

- непосредственно сам сертификат;

- акты, подтверждающие факт появления детей на свет;

- откопированный договор, являющийся основанием приобретения жилья.

Важно! Когда происходит покупка дома под материнский капитал до того, как ребенок достиг трехлетия, порядок действий будет несколько иной, на это влияет необходимость оформления ипотечного кредита. При заключении договора в него должны быть внесены такие условия, согласно которым кредит является целевым, а именно, он выдается для приобретения конкретного дома

Естественно, в такой ситуации, будет потрачено больше времени.

Могут быть и преимущества у покупки дома с использованием сертификата:

- часть владельцев использует сертификат, чтобы погасить задолженность, которая образовалась, а также можно этими деньгами погасить начисленные проценты;

- можно использовать материнский капитал для того, чтобы внести первоначальный взнос по ипотеке, стоит оговориться, что в большинстве своем банковские организации ограничивают его размер 10-ю процентами, что значительно меньше капитала;

- даже если покупка произошла до начала действия рассматриваемой программы, все равно имеется возможность при помощи данных средств гасить ипотечные кредиты;

Отвечая на вопрос: можно ли купить дом, используя оговоренную программу социальной поддержки, и за счет этих средств погасить задолженность по пенни и штрафам, ответ на него является отрицательным, так как согласно законам не предусматривается такая возможность. Помимо этого эти средства не могут направляться на погашение таких займов, где не будет в качестве цели указано, что приобретается жилье.

Улучшение жилищных условий

Средства (часть средств) материнского (семейного) капитала могут

направляться на приобретение (строительство) жилого помещения.

Способы различные – посредством погашения займа и кредита, в том числе ипотечного на оплату приобретаемого жилого помещения; в счет

уплаты цены договора участия в долевом строительстве; в счет оплаты

строительства (реконструкции) объекта индивидуального жилищного строительства с

привлечением подрядных строительных организаций; в качестве платежа в счет

уплаты вступительного взноса и (или) паевого взноса; уплату первоначального

взноса при получении кредита или займа, в том числе ипотечного, на приобретение

или строительство жилья; оплату строительства (реконструкции) жилого помещения

без привлечения подрядных строительных организаций; на компенсацию затрат за

построенный (реконструированный) владельцем сертификата объект индивидуального

жилищного строительства;

участия в жилищных, жилищно-строительных и жилищных накопительных

кооперативах и т. д.

Условия – приобретаемое жилое помещение должно

находиться на территории Российской Федерации. При этом кредит может быть

оформлен как на женщину, получившую сертификат на материнский (семейный)

капитал, так и на ее супруга

Важно: если вы улучшаете свои жилищные условия, обменивая одну квартиру на другую, то недостающую разницу в цене можно оплатить материнским капиталом.

Важно: если вы улучшаете свои жилищные условия вступая в ипотеку, то надо учесть, что:

– придется внести наличными 10% от стоимости квартиры или дома;

– общий доход семьи должен быть более 30 тыс. рублей

Материнский капитал не в состоянии будет перекрыть всю стоимость покупки, следовательно, остальные деньги вам придется вносить самостоятельно.

Снятие денег с регионального маткапитала

Большинство регионов страны в рамках программы улучшения демографической ситуации в России предоставляет жителям дополнительную финансовую поддержку в виде регионального материнского капитала. Допустимые форматы расходования средств устанавливаются в субъектах РФ самостоятельно. Поэтому вопрос о возможности снятия денег с регионального маткапитала должен решаться в рамках региона. Так, в некоторых из них средства могут быть направлены на удовлетворение следующих нужд:

- покупка мебели, бытовой техники;

- проведение ремонта в жилом помещении;

- покупка машины или гаража;

- на строительство бани или дачи;

- на ведение личного подсобного хозяйства;

- на нужды для новорожденных (покупка коляски, кроватки, одежды и прочего);

- единовременная выплата при рождении (обычно это небольшая сумма в размере 5 – 10 тысяч рублей).

В рамках регионального капитала вариантов расходования больше, и некоторые из них позволяют получить деньги на свой банковский счет. Однако перечень нужд в местных нормативных актах все равно обозначен.