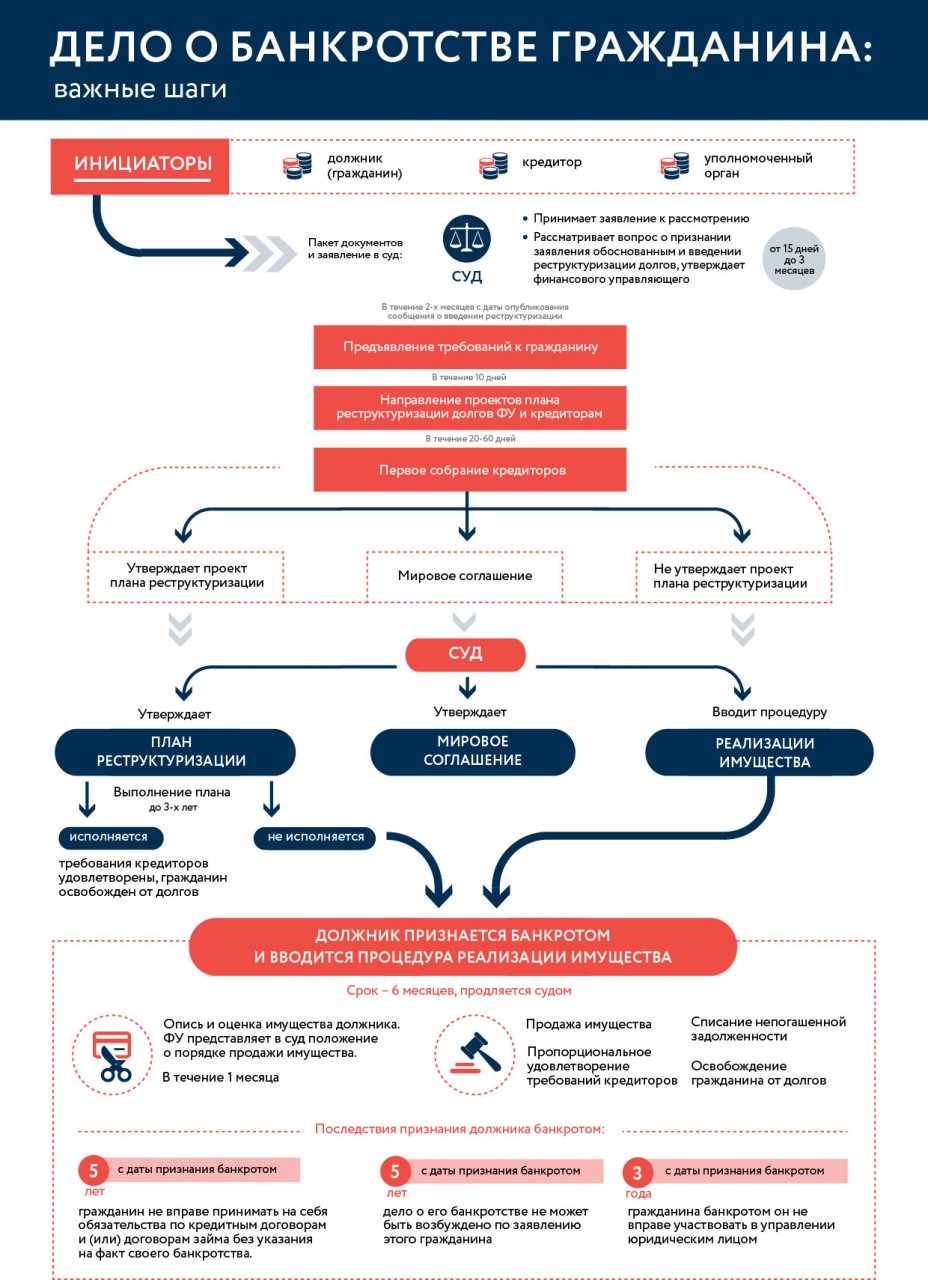

Какое решение может принять суд

Рассмотрение дела всегда происходит в индивидуальном порядке, поэтому гарантировать конкретный исход невозможно. В любом случае может быть принято одно из следующих решений:

Суд признает гражданина банкротом, вся его задолженность аннулируется частично или полностью, причем некоторая доля долгов должна быть погашена за счет имущества должника, которое можно использовать в этих целях.

Суд отклоняет требования должника, и поскольку он не проходит процедуру признания банкротства, то сохраняется существующий порядок выплат.

Между сторонами в ходе судебного процесса будет согласовано общее решение, которое устроит все стороны. В нем прописывается порядок дальнейших действий, процедура и сроки погашения долга. Документ, который должник и кредитор подписывают в этом случае, называется мировым соглашением

Важно понимать, что оно принимается также судом и имеет такую же юридическую силу, как и другие его постановления.

Суд дает должнику право на реструктуризацию долга – т.е. изменения условий исходного кредитного договора для облегчения положения плательщика с помощью таких методов:

- частичное списание суммы долга, неустоек, пени;

- изменение графика платежей с предоставлением отсрочки на несколько месяцев или даже лет;

- уменьшение суммы ежемесячного платежа с соответствующим продлением срока договора по кредиту.

При этом вся выплата должна произойти в течение максимум 3 лет (с учетом периода отсрочки)

Важно понимать, что реструктуризация долга – это наиболее приемлемое решение с точки зрения дальнейшей кредитной истории должника, а также его финансового положения. Если гражданин признан банкротом, это имеет свои отрицательные стороны, подробнее о которых можно узнать в соответствующем разделе

Наиболее распространенные варианты развития ситуации представлены на схеме.

Что говорит закон о банкротстве физических лиц?

Процессуальная политика ведения дел о финансовой несостоятельности граждан регламентирована Федеральным законодательством, в частности 127 Законом «О банкротстве». Данный документ сделал процедуру легитимной. Кроме того, он юридически закрепил за должником возможность реструктуризировать обязательства и предоставить заемщику возможность погасить их на более приемлемых для него, условиях. Нередко такой шаг помогает восстановить платежеспособность и минимизировать нагрузку на бюджет плательщика.

По закону, на всем этапе проведения реструктуризации начисления пеней, штрафов и прочих санкций – недопустимы. Физическое лицо имеет право по своей инициативе обращаться в арбитраж и подтверждать собственную несостоятельность. ФЗ четко определяет условия, необходимые для того, чтобы производство по банкротству физлица было запущено.

Гражданско-правовые последствия процедуры

Хотя процедура банкротства позволяет разработать оптимальный алгоритм погашения задолженности и списать ее часть в виде начисленных пени и штрафов, но перед подачей заявления о своем банкротстве физлицу не стоит забывать о последствиях такого решения. После того как гражданина признают банкротом, для него наступают следующие гражданско-правовые последствия:

- Субъект не может пройти процедуру банкротства в течение 5-8 лет после получения судебного решения: в течение 5 лет после реализации имущества и 8 лет при реструктуризации задолженности.

- В отношении него вводится запрет на работу на руководящих должностях в течение 3 лет.

- Гражданин обязан в течение 5 лет сообщать банку о статусе банкротства при намерении оформить новый заем.

- Если физлицо признается банкротом, то зарегистрировать новое ИП в течение 5 лет нельзя.

Как отражается банкротство на родственниках

Собственность неплатежеспособного заемщика, в которой присутствует и часть, принадлежащая супруге, будет реализована в принудительном порядке. Супруг может рассчитывать только на денежную компенсацию в пределах размера своей части. Следует понимать, что размер компенсации не всегда может быть справедливым. Если супруги владеют совместным имуществом или один из них выступил поручителем по обязательствам другого, то из части, причитающейся супруге будет сначала проведено погашение задолженностей, а то, что останется, достанется второму супругу.

Сделки супруга с собственностью могут быть обжалованы, при этом суд исходит из предположения, что это общая собственность супругов. Возвращенная собственность поступит в продаваемую массу. Второму супругу будет возвращена только то, что останется после окончания взаиморасчетов.

На самом деле у супруга, который попал в такую ситуацию, права очень ограничены. Они могут принимать участие в вопросах, связанных с порядком продажи активов и в судах по совершенным операциям.

Проблемы у других родственников

Сделки, совершенные между должником и его родственниками за один год до начала банкротства, будут оспорены управляющим и практически их всегда аннулируют.

Члены семьи должника на время работы финансового управляющего будут лишены своего комфортного состояния, так как он будет контролировать движения всех финансовых потоков.

Такой контроль приведет к снижению своих расходов и привычных трат. Их риски зависят от конкретного случая, особенностей отношения с заемщиком, связей и пр. Если гражданин имел в собственности часть дома или квартиры и после продажи недвижимости вместо должника стал собственником другой человек, то это может привести к конфликту интересов в части использования дома, земельным участком и пр.

Приблизительные затраты на банкротство

Наши услуги

Объявление собственной финансовой несостоятельности — процедура довольно затратная.

По самым скромным подсчетам, стоимость банкротства обойдется должнику минимум в 40–60 тысяч рублей. И это не считая стоимости реализованного в ходе банкротства имущества, либо совершенных по программе реструктуризации долгов платежей.

К основным затратам следует отнести:

госпошлину — 300 рублей;

вознаграждение финуправляющего — 25 тысяч рублей;

публикация сведений в Коммерсанте — 10 тысяч рублей;

публикация данных в ЕФРСБ — 5 тысяч рублей;

почтовые расходы — в среднем 3 тысячи.

Кроме этого, не исключены дополнительные затраты: на привлечение специалистов (финуправляющий имеет на это право), получение копий кредитных документов из банков, затраты на услуги юриста.

Поэтому экономически целесообразно объявлять себя банкротом, если общая величина долгов более 200 тысяч рублей.

Но где найти средства для запуска банкротства, если нечем платить кредиты? Компания 2ЛЕКС предлагает гражданам услугу банкротства физлиц в рассрочку.

Юристы компании знают все о банкротстве физических лиц и готовы оказать поддержку на любом этапе. Участие специалиста позволяет гражданам признать банкротство, даже не присутствуя на заседаниях, что значит сберечь время и нервы.

, чтобы узнать, сколько будет стоить и сколько продлится банкротство в вашей ситуации.

Ответы на часто задаваемые вопросы

У тех, кто решается инициировать процедуру банкротства, неизбежно возникает огромное количество вопросов. Чтобы вам не пришлось искать ответы на них, изучая огромное количество информации, мы постарались ответить на наиболее часто задаваемые из них.

Вопрос 1. Можно ли мне оформить новый кредит, если судом мне присвоен статус банкрота?

Теоретически право оформить новый кредит у вас никто не отнимает. Однако следует учитывать, что в течение 5 (пяти) лет с момента признания банкротом об этом решении суда потенциальный заемщик обязан сообщать кредитору.

Даже после истечения названного срока человеку, прошедшему процедуру банкротства, будет непросто оформить новый займ. Большинство кредитных организаций считают, что в этом случае значительно возрастает риск невозврата средств.

Даже если кредит оформить все-таки удастся, на льготные процентные ставки рассчитывать не стоит. Дело в том, что после признания гражданина банкротом благоприятная кредитная история у него сгорает.

Вопрос 2. Меня уволили при сокращении штата. Могу ли я объявить себя банкротом?

Нередко при реорганизации либо ликвидации компании сотрудникам предлагают написать заявление на увольнение по собственному желанию.

При этом увольнение по причине сокращения штатов напротив на руку гражданину. Оно означает снижение платежеспособности по причинам, не зависящим от должника.

В этом случае, скорее всего, дело о признании банкротом будет разрешено в максимально короткие сроки на наилучших для должника условиях.

Квартира, купленная в ипотеку, является залогом по кредиту. Если у должника есть желание объявить себя банкротом, банк вправе изъять квартиру, которая является залогом.

В обозначенном случае заемщику придется решать, продолжить оплату ипотеки или переехать в другое место.

Должнику следует понимать, что при реализации имущества на аукционе ему перепадет гораздо меньше денег.

Поэтому вполне возможно, что вместо объявления себя банкротом лучше попытаться продать квартиру самостоятельно (О том, как быстро продать квартиру мы писали в отдельной статье).

В этом случае заемщик самостоятельно ищет покупателя, который оплачивает остаток долга по ипотеке, а оставшуюся сумму передает непосредственно должнику.

Решить вопрос таким образом можно, если заранее согласовать ситуацию с банком.

Вопрос 4. В случае признания меня банкротом спишется ли задолженность по алиментам?

Важно понимать, что даже в случае объявления гражданина банкротом, он не будет освобожден от уплаты ряда обязательств:

- по алиментам;

- по возмещению морального ущерба;

- за причиненный физический вред.

Это касается как текущей задолженности, так и той, которая будет возникать в дальнейшем.

Как объявить себя банкротом физическому лицу

Детальная регламентация процедуры произошла после принятия соответствующих изменений летом 2015 года. Закон о признании физ лица банкротом устанавливает, что претендовать на статус несостоятельности вправе лица, которые не могут обслуживать свои долги, накопленные в ходе осуществления экономической деятельности.

Чтобы гражданин был признан банкротом, обратиться в суд с соответствующим заявлением может сам человек, его кредитор или государственный орган, который обладает должной юрисдикцией. Несмотря на то, что поэтапный расклад всего процесса выглядит просто, на деле он требует предельной внимательности, юридической грамотности и терпения – зачастую дела тянутся в течение трех и более лет. Рассмотрим последовательность действий, как физическому лицу объявить себя неплатежеспособным для банка или других кредитных организаций.

Процесс признания банкротства включает в себя такие стадии:

- Выбор управляющего.

- Формирование и передача в арбитраж соответствующего иска.

- Судейское признание обоснованности поданного иска.

- Проверка на возможность реструктуризации задолженности, прохождение процедуры.

- Определение гражданина неплатежным должником.

- Реализация собственности должника через аукцион.

- Списание остатков задолженности.

Есть ли выгода в банкротстве кредиторам

Объявление о несостоятельности, положительно скажется не только на человеке, но и на кредиторах, которым он задолжал. Появилась возможность вернуть, по крайней мере, часть своих средств и не продавать долг коллекторским агентствам. Более того, кредитор даже может сам подать прошение о признании должника банкротом. Обычно к такой мере принудительного взыскания прибегают крупные банки вроде «Сбера» или ВТБ. Правда, в такой ситуации финуправляющий (ФУ) будет тщательнее изыскивать, что можно взыскать в пользу кредитора: что было укрыто, фиктивно продано или подарено. В отличие от ситуации когда заявление подает сам гражданин, тогда ФУ чаще закрывает глаза на некоторые обстоятельства.

Сроки и стоимость самостоятельной процедуры банкротства

Итак, во сколько обойдется производство при попытке все сделать самостоятельно, и на каких расходных статьях получиться сэкономить?

Примечательно, что планируя внести поправки в действующую законодательную базу по вопросам регулирования дел о банкротстве, правительство страны, не дожидаясь принятия закона, уже пошло на серьезные послабления. Сумма, которую нужно заплатить в качестве государственной пошлины, уменьшена до самого низкого предела и составит в 2019 году всего 300 рублей – вместо 6 000 тысяч, как это было раньше.

На что еще будут нужны деньги? Разберем детально:

- услуги финансового управляющего – его присутствие при стандартном варианте проведения процедуры, является обязательным требованием арбитража. На начальном этапе необходимо заплатить 25 000 рублей. В конце – еще 7% вознаграждения от суммы реализованного имущества или списанных долгов;

- затраты на реструктуризацию или мировое соглашение, если получится достичь договоренностей на этих стадиях ведения дала;

- дополнительные информационные и почтовые расходы – на них может уйти от 2 -3 тысяч.

Теперь о сроках. Если все проходит без проволочек, документы собраны и оформлены грамотно, на все под ключ уходит порядка одного года. Это время распределяется следующим образом:

- на сбор пакета документов, составление и подачу иска – 1 месяц;

- проверку и рассмотрение арбитражем – до 3 месяцев. Этот срок взят с учетом того, что какие-то документы вернут на доработку, а что-то могут запросить дополнительно;

- оформление реструктуризации – в норме все должно пройти за 3 месяца. На практике часто данный период длится несколько лет, намеренно затягиваясь заинтересованными сторонами процесса;

- торги – не более 6 месяцев. В особых случаях суд может пролонгировать сроки.

Последствия процедуры банкротства физических лиц

Итак, по решению суда была признана несостоятельность гражданина. Какие негативные последствия это повлечёт за собой? Помимо высокой стоимости, есть ещё ряд факторов:

- Прежде всего, банкрот последующие 5 лет будет лишён права открыть свой бизнес, приобрести акции или долю в ООО. А если у него уже было ИП, он будет его лишён, равно как и любых лицензий и разрешений на деятельность.

- Повторно обанкротиться человек сможет не раньше чем через 5 лет.

- О наличии статуса банкрота нужно будет обязательно оповещать финансовые организации, если вы захотите взять кредит.

- Пока идёт процесс, доступ к счётам будет ограничен, распоряжаться имуществом также не получится.

- Суд может ограничить выезд за пределы РФ.

- Необходимо также помнить, что безвозмездные сделки, совершённые задолжавшим в последние 3 года, могут аннулировать.

Сколько стоит банкротство?

Банкротство – удовольствие не из дешевых. В списке трат:

- Госпошлина – 300 рублей. Ее нужно уплатить при подаче заявления в суд.

- Оплата публикаций на сайте Единого федерального реестра сведений о банкротстве (ЕФРСБ) — около 400 рублей за каждую. Необходимо будет разместить информацию о ключевых постановлениях суда: решение об обоснованности вашего заявления, утверждении плана реструктуризации, проведении торгов по продаже имущества и так далее.

- Почтовые расходы для обмена документами с кредиторами и госорганами.

- Публикация в газете «Коммерсантъ» сведений о реструктуризации долга или продаже имущества. Одна публикация стоит 7 тысяч рублей. Таких публикаций может быть несколько.

- Вознаграждение финансовому управляющему – как минимум 25 тысяч рублей. Добавьте к этому расходы финансового управляющего. В начале процедуры банкротства эту сумму на расчетный счет суда перечисляет сам должник, если инициатором процедуры стал он сам, а не кредиторы. Если денег нет, можно попросить у суда отсрочку до первого судебного заседания.

В итоге некоторым кандидатам в банкроты процедура может оказаться не по карману. Для граждан, которые находятся в наиболее сложном финансовом положении, сейчас разрабатывается упрощенная процедура банкротства. Мы обязательно об этом напишем, как только такой закон будет принят.

Кому доступна услуга банкротства

Объявить о своей некредитоспособности вправе физические лица, проживающие на территории Российской Федерации. Но если граждане РФ могут банкротиться без лишних сложностей, то в отношении иностранцев не все так однозначно.

Человек должен иметь вид на жительство, по туристической визе банкротиться нельзя. Поскольку процедура признания некредитоспособности иностранца довольно специфична, обратитесь за

(бесплатно).

Лучше постараемся узнать все о банкротстве физических лиц, являющихся гражданами РФ.

Итак, чтобы стать банкротом, человек также должен удовлетворять ряду условий:

Не иметь непогашенной судимости за совершенные в области экономической безопасности преступления.

Не привлекаться к уголовной либо административной ответственности за попытки сделать процедуру банкротства преднамеренной или же фиктивной.

Не совершать административных правонарушений, приводящих к порче или уничтожению чужого имущества.

Банкротство также невозможно, если человек ранее уже объявлялся банкротом, и 5 лет со дня вынесения судебного решения не прошло.

Либо если менее 5 лет назад должник закончил процедуру судебной реструктуризации.

Как узнать ваши шансы на признание финансово несостоятельным? Компания 2ЛЕКС предлагает услуги адвокатов, знающих все о банкротстве физических лиц.

, и наши специалисты проведут анализ вашего финансового состояния и выработают оптимальную стратегию взаимодействия с кредиторами.

Признание и объявление физического лица банкротом: плюсы и минусы

В то время как одни боятся признания неплатёжеспособности, другие видят в новом статусе единственную возможность обезопасить себя от притязаний кредиторов в рамках закона. Стоит ли вступать в процедуру? Правильного ответа не существует, он индивидуален для каждого случая. Но прежде чем оказаться втянутым в необратимый процесс, нужно взвесить все «за» и «против».

О преимуществах. В их число очевидно входит законное урегулирование ситуации с кредиторами. Можно не бояться судебных исков, коллекторов или находящихся за рамками права способов «выбивания» кредитных денег. После продажи имущества «с молотка», по истечении полугода все долги перед кредиторами будут признаны недействительными, то есть спишутся.

Недостатков больше, но их суммарный вес может оказаться менее значительным. В частности, речь идет об ограничении человека в правах на период действия статуса (следующих пяти лет).

В первую очередь, это касается кредитов. Если гражданин обращается в финансовое учреждение с целью получения займа, он обязан сообщить о своем текущем положении. По сути, это ограничение означает невозможность получения нового кредита – большинство организаций не захочет иметь дело с потенциальной задолженностью.

Кроме того, банкрот ограничен в праве на выезд за границу (если это не рабочие поездки), не может являться учредителем юридического лица, не может занимать руководящие должности в государственных или коммерческих органах.

Через пять лет статус снимается, и гражданин полностью восстанавливается в своих правах.

Условия признания банкротом

Решение о начале юридического процесса, в результате которого гражданин будет признан банкротом, может принять:

- сам должник;

- его доверенное лицо, которое действует по доверенности, подписанной нотариусом;

- кредитор;

- государственные органы, имеющие на это право (например, ФНС).

Последние изменения в законодательстве фактически поставили банки в исключительно благоприятное положение по отношению к другим кредиторам: теперь они могут инициировать саму процедуру признания несостоятельности, а прочие кредиторы могут обращаться в суд только с целью с требованиями о взыскании долга и имущественного вреда, с ним связанного.

Условия для начала процедуры (как гражданином, так и банками) следующие:

- долг не уплачивается в течение 3 календарных месяцев (т.е. ежемесячные платежи не были внесены последние 3 раза);

- общая сумма долгов в одном или разном банках составляет более 500 000 рублей (учитывается и основной долг, и проценты);

- если долги принадлежат разным банкам (или прочим кредиторам), то полная уплата в пользу одного лица влечет за собой невозможность уплаты в пользу другого.

Подача соответствующих документов в суд для списания долга всегда сопровождается обязательным уведомлением 2 стороны: для этого нужно послать по почте письмо с объявленной ценностью или принести документ лично. Телефонные звонки в этом случае не принимаются как факт уведомления.

Варианты погашения долгов

У процесса банкротства существуют альтернативы. Одна из них – это проведение переговоров с кредиторами о реструктуризации задолженности.

Существует вероятность того, что банковское учреждение может пойти навстречу должнику и предложить следующие варианты:

- Полную отсрочку платежей за кредит.

- Отсрочку оплаты процентов за использование кредита.

- Продление длительности кредитования.

- Изменение графика платежей.

- Смену кредитной ставки, валюты займа или вида платежа.

Некоторые банки предлагают программы рефинансирования. То есть, должник получает возможность аккумулировать несколько долгов в один. Главное, чтобы банк был убежден, в том, что финансовые сложности задолжника – это временное явление, которое вызвано причинами, которые от него не зависят. В действительности, реструктуризация существующего долга для банка – кредитора выгоднее, чем банкротство его должника.

Реструктуризация долга

Прежде чем гражданин будет признан банкротом, дело постараются уладить иным путем – долги попробуют расписать так, чтобы заемщик мог погасить их в течение определенного времени. Как правило, составляется план погашения обязательств. Его предлагает сам должник, кредитор или финансовый управляющий.

Возможно несколько сценариев реструктуризации:

- Позитивный: план принят и стабильно исполняется

- Негативный: план принят, но исполняется с нарушениями или не исполняется

- Отказ: реструктуризация невозможна

Третий вариант – распространенное явление. Дело в том, что планирование схемы выплат основано на текущих доходах физлица. Если их едва хватает на покрытие расходов по содержанию семьи, расплата с кредиторами из собственных средств становится невозможной.

Реализация имущества

По стандартной схеме оценку осуществляет финансовый управляющий. Но если одна из сторон – должник или кредитор – не согласна с результатами оценки, она может привлечь независимого оценщика. Имущество продается в ходе торгов в течение полугода.

Что такое банкротство физических лиц по кредитам в деталях

С точки зрения отечественного законодательства финансовая несостоятельность – это признание человека безнадежным должником, который не в состоянии выполнить требования заимодавцев по закрытию, возникших перед ним долгов.

Закон о банкротстве предоставляет возможность полного списания долгов, с которыми человек не в состоянии справиться самостоятельно. После того, как гражданин получил статус банкрота, ни один кредитор не вправе требовать от него возврата денежных средств. Все задолженности будут списаны полностью.

Кредиторы в процессе проведения процедуры банкротства получают возможность возврата, хотя бы части задолженности, в денежном или имущественном исчислении. Заимодавцы избавляются от необходимого выбивания задолженности и других хлопот, связанных с передачей долгов коллекторам.

Основная цель банкротства – выполнение требований кредиторов по погашению долговых обязательств гражданина, путем реализации собственности должника, реструктуризации его обязательств или подписания мирового соглашения.

Определение

Признание банкротом физического лица – это судебное решение, подтверждающее неспособность дебитора обслуживать свои финансовые обязательства.

Перед кем можно объявить несостоятельность:

- Перед банком по кредитам и ипотеке;

- Перед физическим лицом;

- Перед иными организациями.